Для анализа динамических рядов используются различные показатели и характеристики, их принято разделять на показатели (характеристики) по уровням ряда и характеристики по ряду в целом.

К характеристикам по уровням относятся абсолютные приросты:

Базисные:

Yt – текущий уровень ряда

Y0 – базисный (начальный) уровень ряда

Цепные:

Темпы роста базисные:

Цепные:

Темпы прироста базисные:

Цепные:

Коэффициенты роста – базисные:

Цепные:

Цепные:

Абсолютное содержание одного процента роста:

Абсолютное содержание одного процента роста:

Таким образом содержание одного процента роста это сотая часть предшествующего уровня или базисного уровня если t = 1.

Между рассмотренными показателями имеет место соотношение:

Между рассмотренными показателями имеет место соотношение:

Характеристики динамики по динамическому ряду в целом и их использование для сглаживания рядов и получения точечных прогнозных оценок.

Для анализа динамических рядов используются различные показатели и характеристики, их принято разделять на показатели (характеристики) по уровням ряда и характеристики по ряду в целом.

Показатели для ряда в целом:

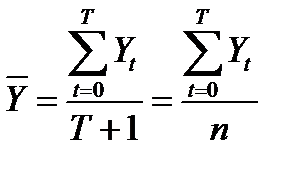

Средний уровень ряда определяется для интервального ряда как простая среднеарифметическая:

Средний уровень ряда определяется для интервального ряда как простая среднеарифметическая:

Для ряда моментных показателей как средняя хронологическая:

Для ряда моментных показателей как средняя хронологическая:

Средний абсолютный прирост определяется:

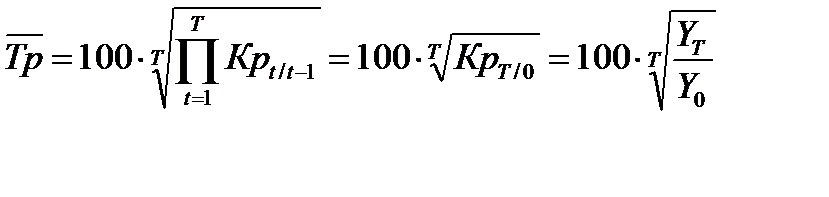

Средний темп роста:

Средний темп роста:

Средний абсолютный прирост и средний темп роста (коэффициент роста) могут быть использованы для получения точечных прогнозных оценок.

Сглаживание:

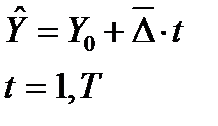

Используется уравнение тенденции динамики – тренд. И рассмотрим линейную форму тренда:

Y – уровни, освобожденные от колебаний, выровненные по прямой

Y0 – начальный уровень тренда в момент или период, принятый за начало отсчета времени t

D - среднегодовой абсолютный прирост

Прогноз на основе среднего абсолютного прироста:

Прогноз на основе среднего абсолютного прироста:

l – шаг прогноза или период упреждения

L – длина прогноза

Ограничения для прогноза:

L £ T/3 (L £ T/4)

T –предыстория, L – прогноз

Прогноз на основе среднего коэффициента роста:

Используется для сглаживания тренд в форме степенной кривой

Прогноз:

Прогноз:

Скользящее среднее

Сглаживание или механическое выравнивание динамического ряда, сводится к замене фактических уровней расчетными имеющими меньшую колеблимость. Это позволяет тенденции развития проявить себя более наглядно. Один из наиболее простых методов сглаживания заключается в расчете скользящих (подвижных) средних.

Метод скользящей средней, суть этого метода состоит в замене абсолютных данных средними арифметическими за определенные периоды. Расчет средних ведется способом скольжения, т.е. постепенным исключением из принятого периода скольжения первого уровня и включением следующего.

Для динамического ряда Yt t = 0,1,…T определяется период сглаживания m (число уровней) обычно нечетное. m < n = T + 1

Вычислив среднюю для первых m уровней

Y0, Y1, …, Ym-1

Переходят к вычислению средней уровней

Y1, Y2, …, Ym

Затем уровней

Y2, Y3, …, Ym+1

Таким образом интервал из m уровней для которого рассчитывается среднее, как бы скользит по динамическому ряду с шагом (для интервала) равным единице.

Если m нечетное

m ³ 3 то m = 2 p + 1, p = m-1/2/

Скользящее среднее определяется как простая арифметическая средняя:

Таким образом число скользящих средних на 2p меньше числа n = T + 1, т.е. числа уровней динамического ряда.

Чем больше период сглаживания, тем в общем случае наглядней проявляется тенденция, но вместе с тем (особенно для коротких динамических рядов, может оказаться чувствительной потеря информации). Расчет скользящей средней при большом числе уровней может осуществляться по рекуррентной формуле:

При этом для первых m уровней рассчитывается скользящая средняя которая принимается в данной рекуррентной формуле за Yt-1. Таким образом последующая скользящая средняя уменьшается на одну m – ную выходящего из интервала уровня и увеличивается на одну m – ную вновь входящего в данный ряд уровня. Упрощение расчета может осуществляться также с использованием кумулятивной суммы уровней. Uj – сумма уровней от начального до j.

Кроме простых скользящих средних, используют также взвешенные скользящие средние при вычислении которых каждому уровню входящему в интервал сглаживания придаются веса, которые вычисляются из условия сглаживания симметричными кривыми с вершиной в середине интервала в виде полиномов второй, третьей степени и более высоких степеней.

Существует еще экспоненциальное среднее, в которых «веса» экспоненциально убывает по мере удаления в предысторию процесса это позволяет отражать влияние последних изменений уровней динамического ряда, что часто используется в прогнозирование.