исследование случайной компоненты позволяет сделать вывод об адекватности модели.

Модель считается адекватной если:

1. Математическое ожидание случайной компоненты равно 0.

2. Остаточная компонента обладает свойством случайности, испытывается гипотеза о случайности остатков с использованием метода «поворотных точек» (метод пиков)

3. Отсутствия автокорреляции в ряду остатков или независимость остатков. Используется критерий Дарбина- Уотсона.

4. Нормальность распределения в ряду остатков. Используется R / S – критерий («размах – стандарт»).

Точность модели оценивается по среднеквадратическому отклонению расчетных значений от эмпирических данных и по средней относительной ошибки аппроксимации

Точность модели оценивается по среднеквадратическому отклонению расчетных значений от эмпирических данных и по средней относительной ошибки аппроксимации

Если Еотн £ 5%, то точность считается хорошей, точность можно считать удовлетворительной (использовать модель для прогнозирования) если Еотн < 15%

Линейный тренд

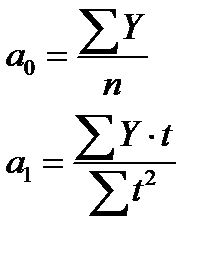

Система уравнений МНК:

Система уравнений МНК:

Даже для линейного тренда рекомендуется предварительно центрировать динамический ряд, т.е. перенести начало координат в середину. Тогда St (а также суммы всех нечетных степеней) будет равна 0 и система приобретает вид:

Даже для линейного тренда рекомендуется предварительно центрировать динамический ряд, т.е. перенести начало координат в середину. Тогда St (а также суммы всех нечетных степеней) будет равна 0 и система приобретает вид:

И параметры системы вычисляются по следующим формулам:

И параметры системы вычисляются по следующим формулам:

Если число уровней четное, то предварительно осуществляют центрирование ряда.

Использование трендовых моделей для прогнозирования.

С использованием трендовой модели определяем точечные прогнозные оценки (ориентиры), используется уравнение тренда

Вычисляем:

t = n + l Yn+l

n – соответствует последнему уровню динамического ряда

L – длина прогноза (max количество шагов, на которое осуществляется прогноз)

l = 1 – прогноз на один шаг

Чтобы прогноз путем экстраполяции тренда был корректным необходимо чтобы длина прогноза не превосходила трети длины предыстории L £ T/3 (по другим оценкам L £ T/4)

Найдем среднеквадратическое отклонение от тренда

Где m – число связей, налагаемых уравнением тренда, при линейном m = 2 (а0, а1)

n – m - число степеней свободы

Среднеквадратичная ошибка прогноза определяется:

Где kl – величина зависящая от 3-х факторов:

- от вида уравнения тренда (линейный, нелинейный тренд)

- от числа уровней ряда n

- от периода упреждения l

Для линейного тренда величина kl определяется:

Предельная ошибка прогноза определяется как t кратное среднеквадратической ошибки прогноза:

Где t - коэффициент доверия, определяемый по таблице t распределения Стьюдента в зависимости от доверительной вероятности (уровня значимости) и от числа степеней свободы.

Индивидуальные индексы.

Индивидуальные индексы.

Относительная величина, получаемая при сравнении уровней называется индивидуальным индексом, если не имеет значение структура изучаемого явления (i).

Расчет индивидуальных индексов прост. Их определяют вычислением отношением двух индексированных величин.

Например, если уровень товарооборота Q в виде суммы выручки от продажи товара в условиях отчетного периода сравнивается с аналогичным показателем базисного периода, то получаем индекс выручки.

iQ=Q1/Q0 (1)

разность между числителем и знаменателем формулы (1) представляют собой абсолютное изменение выручки.

DQ=Q1-Q0 (2)

Оно показывает на сколько денеж.ед. изменилась выручка в отчетном периоде по сравнению с базисным. Аналогично опред. индивидуальные индексы для любого интересующего показателя.

Сумма выручки опред. ценой товара (р) и количеством (физическим объемом или объемом продаж натуральном выражении q).

Q=p*q ip=p1/p0 (3) iq=q1/q0 (4)

Произведение индекса цены и индекса кол-ва даст нам индекс выручки.

iQ=ip*iq (5)

бабушка торговала семечками по 5руб. за кулек, продала 50 кульков (вчера). По 7руб. 20 кульков (сегодня).

ip=7/5=1,4

бабушка увелич. цену в 1,4 раза или на 40%.

iq=20/50=0,4

т.е. кол-во проданных семечек составило 40% от вчерашнего, т.е. уменьшилось на 60%.

iQ=1,4*0,4=0,56

т.е. выручка составила 56% от вчерашней, т.е. уменьшилась на 44%.

iQ=Q1/Q0=7*20/5*40=0,56

DQ=Q1-Q0=140-250=-110

т.е. выручка уменьшилась на 110руб или на 44%, что объясняет изменением кол-во проданных семечек уменьшением на 60% и изменением цены в 1,4 раза, повышением цены на 40%.

Поставим в формулу (1) формулу (5)

Q1/Q0= ip*iq Q1= ip*iq*Q0 (6)

Формула (6) представляет собой двухфакторную мультипликативную индексную модель итогового показателя.

В данном случае выручки, посредствам которой находят изменения этого показателя под влиянием каждого фактора (цены и кол-ва) в отдельности (факторный анализ).

DQ=DQp+DQq (7)

DQp- изменение выручки под влиянием изменения цены товара.

DQq- изменение выручки под влиянием изменения кол-ва проданного товара.

Для проведения факторного анализа по формуле (7) необходимо определить очередность влияния факторов на результативный показатель, который может быть следующим:

1. Сначала менялась цена, а затем кол-во, цена первый фактор, кол-во второй.

2. Сначала менялось кол-во, а затем цена, кол-во первый фактор, цена второй.

В соответствии с этой очередностью влияния факторов запись факторов мультипликативной модели:

1. Формула (6)-эта запись когда цена первый фактор, а кол-во второй.

2. В случае когда кол-во явл. первым фактором, а цена вторым Q1=iq*ip*Q0 (8)

Чтобы найти изменение результативного показателя на основе мультипликативной модели за счет первого фактора необходимо исключить влияние остальных факторов.

При использовании формулы (6) (цена первый фактор), получаем

DQp=Q0(ip-1) (9)

Когда кол-во первый фактор используем формулу (8), то получаем

DQq=Q0(iq-1) (10)

В нашем примере сначала изменилась цена, а затем кол-во, т.е. цена первый фактор, кол-во второй, т.е. используем формулу (6), а изменение за счет первого фактора находим по формуле (9).

DQp=250(1,4-1)=100

Т.е. повышение цены с 5 до 7 рублей должно было увеличить сегоднейшую выручку на 100 руб.

По факту выручка снизилась на 110 руб. это отрицательное влияние второго фактора изменения кол-ва.

Чтобы найти изменение результативного показателя на основе мультипликативной модели за счет второго фактора необходимо из общего изменения результативного показателя вычесть его уменьшением под влиянием второго фактора.

Если кол-во второй фактор DQq=DQ-DQp=(Q1-Q0)-Q0(ip-1)=Q1-Q0-Q0ip+Q0=

=Q1- Q0ip= iq*ip*Q0- Q0ip= ipQ0(ip-1)

DQq=ip(iq-1) Q0 (11)

Если вторым фактором явл. цена, то уменьшение за счет этого фактора определяется DQp=DQ-DQq=(Q1-Q0)-Q0(iq-1)=Q1-Q0-Q0iq+Q0=

= iq*ip*Q0- Q0iq= iqQ0(ip-1)

DQp=iq(ip-1) Q0 (12)

В случае, когда кол-во первый фактор, а цена второй, для определения общего изменения формулы (7) используется (10) и (12) формулы.

В нашем примере про бабушку изменения под влиянием второго фактора определим по формуле (11)

DQq=1,4(0,4-1)*250=-210

Изменение кол-ва с 50 до 20 кульков уменьшило выручку на 210 рублей.

DQ=100+(-210)=-110 (что совпадает с формулой (2))

Общие индексы.

Общие индексы характеризуют соотношение совокупности статистических процессов или явлений, состоящей из разнородных, непосредственно несоизмеримых элементов. Для определения общей стоимости различных видов продукции в качестве со–измерителя используется обычно цена за единицу продукции, для определения общей себестоимости или производственных затрат – себестоимость единицы продукции, общих затрат труда – затраты труда на производство единицы продукции и т. д.

Общее изменение товарооборота от стоимости проданных товаров можно определять, сопоставив общую стоимость проданных товаров в отчетном периоде по ценам отчетного периода с общей стоимостью проданных товаров в базисном периоде по ценам базисного периода.

Формула общего индекса товарооборота:

Аналогично индексу товарооборота рассчитываются индексы продукции, потребления и т. д.

Формула индекса товарооборота называется агрегатной (от лат. aggrega – «присоединяю»). Агрегатными называются индексы, числители и знаменатели которых представляют собой суммы, произведения или суммы произведений уровней изучаемого статистического явления. Агрегатная формула индекса – основная и наиболее распространенная формула экономических индексов. Агрегатная формула индекса показывает относительное изменение исследуемого экономического процесса и абсолютные размеры этого изменения.

Расчет агрегатного индекса цен по данной формуле был предложен немецким экономистом Г. Пааше, поэтому его принято называть индексом Пааше.