Рассчитываем прибыль от реализации

П= ВР-НДС- С/С,

где ВР = объём продукции (работ, услуг) * цена продукции (работ, услуг)

ВР =3144 000 * 11980 = 2 923 120 000 бел.руб.

НДС = 2 923 120 000 * 20/120 = 487 186 600 бел.руб.

Таблица 8.1- Прибыль организации за 5 лет.

| Год | Выручка | НДС | с/с | Преал. |

| 2 923 120 000 | 487 186 600 | 1 839 608 550 | 596 342 850 | |

| 3 015 320 000 | 502 553 300 | 1 820 000 300 | 692 766 400 | |

| 3 345 700 000 | 557 616 600 | 1 800 900 900 | 987 182 500 | |

| 3 550 800 700 | 591 800 100 | 1 750 250 300 | 1 208 750 300 | |

| 3 980 000 000 | 663 300 300 | 1 620 325 200 | 1 696 374 500 |

Расчёт налогов по годам представлен в таблице 8.2

Таблица 8.2 - Налоги организации за 5 лет

| Налог: | |||||

| -на прибыль (18%) | |||||

| -НДС (20%) | 487 186 600 | 502 553 300 | 557 616 600 | 591 800 100 | 663 300 300 |

| -Отчисления на соц.нужды | 21 000 000 | 23 250 000 | 25 175 000 | 28 320 600 | |

| Итого: |

Расчёт денежного потока

Таблица 8.3 – Расчет потока денежных средств, руб

| Вид поступления | По годам реализации проекта | ||||||||||

| Приток денежных средств | |||||||||||

| Выручка от реализации | 2 923 120 000 | 3 015 320 000 | 3 345 700 000 | 3 550 800 700 | 3 980 000 000 | ||||||

| Кредиты и займы | - | - | - | - | - | ||||||

| Собственные средства | - | - | - | - | |||||||

| Итого: | 3 328289700 | 3 015 320000 | |||||||||

| Отток денежных средств | |||||||||||

| Единовременные затраты | |||||||||||

| Затраты на приобретение основных средств | - | - | - | - | |||||||

| реклама | 2 704 100 | ||||||||||

| Итого: | |||||||||||

| Текущие затраты | |||||||||||

| Переменные затраты | |||||||||||

| Сырьё | 14 360 000 | 14 980 000 | 15 100 000 | 15 350 000 | 15 550 000 | ||||||

| энергия | 7 000 000 | 7 500 000 | 8 000 000 | 8 500 000 | 9 000 000 | ||||||

| Погашение кредита | - | - | - | - | - | ||||||

| Итого: | 21 360 000 | 22 480 000 | 23 100 000 | 23 850 000 | 24 550 000 | ||||||

| Постоянные затраты | |||||||||||

| Заработная плата | 524 400 000 | 600 000 000 | 610 000 000 | 620 000 000 | 630 000 000 | ||||||

| Аренда | |||||||||||

| амортизация | |||||||||||

| Итого: | 704 400 000 | 781 000 000 | 792 000 000 | 803 000 000 | 814 000 000 | ||||||

| Итого | 937 773 800 | 806 265 220 | 817 968 780 | 829 804 840 | 841 593 480 | ||||||

Таблица 8.4 - Расчет сальдо по притоку и оттоку, бел. руб.

| Приток | 3 328 289 700 | 3 015 320 000 | 3 345 700 000 |

| Отток | - 937 773 800 | - 806 265 220 | - 817 968 780 |

| Сальдо | 2 390 515 900 | 2 209 054 780 | 2 527 731 220 |

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ПРОЕКТА

Для оценки эффективности инвестиций применяются следующие показатели:

- Рентабельность

Таблица 9.1 – Рентабельность по годам, руб.

| Год | |||||

| Прибыль | 596 342 850 | 692 766 400 | 987 182 500 | 1 208 750 300 | 1 696 374 500 |

| Себестоимость | 1 839 608 550 | 1 820 000 300 | 1 800 900 900 | 1 750 250 300 | 1 620 325 200 |

| Рентабельность | 32% | 38% | 54% | 69% | 104% |

- Выработка от реализации продукции на одного работающего

Выработка = Выручка/Численность

Таблица 9.2 – Выработка по годам, руб

| Год | |||||

| Выручка | |||||

| Численность | |||||

| Выработка |

Таблица 9.3 – Чистый дисконтированный доход

| Год | k дисконта | Приток | Отток | Чистый денежный поток | Накопленный поток |

| 0,885 | 2 945 536 384 | 829 929 813 | 2 115 606 571 | 2 115 606 571 | |

| 0,783 | 2 360 995 560 | 631 305 667 | 1 729 689 893 | 3 845 296 464 | |

| 0,693 | 2 318 570 100 | 566 852 365 | 1 751 717 735 | 5 597 014 199 | |

| 0,613 | 2 176 640 829 | 508 670 367 | 1 667 970 462 | 7 264 984 661 | |

| 0,543 | 2 161 140 000 | 456 985 260 | 1 704 154 740 | 8 969 139 401 | |

| Итого: | 3,787 | 11 962 882 873 | 2 993 743 472 | 7 302 141 068 | 27 792 041 296 |

1.Далее рассчитываем чистый дисконтированный доход.

Чистый дисконтированный доход (ЧДД или NPV) характеризует интегральный эффект от реализации проекта и определяется как величина, полученная дисконтированием (при постоянной ставке дисконтирования отдельно для каждого периода (года) чистого потока наличности, накапливаемого в течение горизонта расчета проекта, и определяется по формуле 9.1:

ЧДД =  , (9.1)

, (9.1)

где:

Д – доход:

Е – норма дисконта; Е=0,25.

I – инвестиции;

t – порядковый номер года.

ЧДД = 11 962 882 873 - 2 993 743 472 = 8 969 139 401 руб.

Т. о. NPV платежей имеет положительный знак (NPV > 0), это означает, что в течение своей экономической жизни проект возместит первоначальные затраты, обеспечит получение прибыли согласно заданному стандарту r, а также ее некоторый резерв, равный NPV.

Вывод: проект принимается.

Внутренняя норма доходности

Eдох=25%

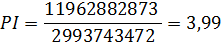

3.Индекс рентабельности проекта (Profitability Index - PI ) показывает, сколько единиц современной величины денежного потока приходится на единицу предполагаемых первоначальных затрат. Этот метод является по сути следствием метода чистой современной стоимости. Для расчета показателя IP используется формула:

(9.2)

(9.2)

Т. о. величина критерия РI > 1, значит современная стоимость денежного потока проекта превышает первоначальные инвестиции, обеспечивая тем самым наличие положительной величины NPV; при этом норма рентабельности превышает заданную, т.е. проект следует принять.