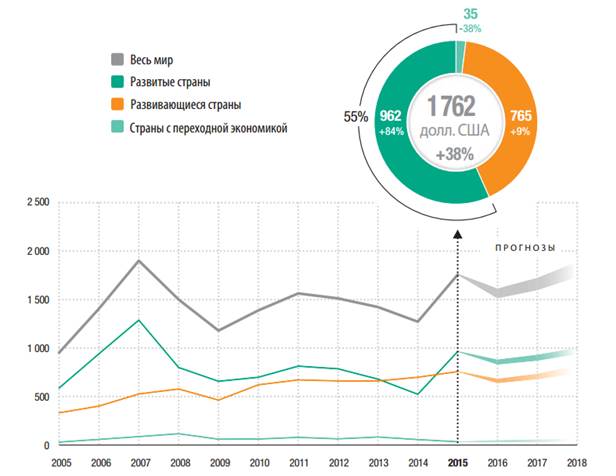

В 2015 году наблюдалась высокая динамика восстановления ПИИ. Потоки прямых иностранных инвестиций (ПИИ) подскочили на 38% до 1 762 млрд. долл., самого высокого уровня после глобального финансово-экономического кризиса 2008–2009 годов. Основным фактором глобального оживления стал резкий рост суммы сделок международных слияний и поглощений (СиП), достигшей 721 млрд. долл. по сравнению с 432 млрд. долл. в 2014 году. Эти приобретения были частично обусловлены изменениями конфигурации корпораций, включая налоговые инверсии. Без учета этих крупных изменений конфигурации корпораций прирост глобальных потоков ПИИ был бы более умеренным и составлял бы 15%. На высоком уровне оставалась сумма объявленных инвестиций в новые проекты – 766 млрд. долларов. Энергичная динамика международных СиП привела к развороту структуры ПИИ в сторону развитых стран Приток в страны с развитой экономикой вырос почти в два раза (на 84%), до 962 млрд. долл. по сравнению с 522 млрд. долл. в 2014 году. Высокий рост притока был зафиксирован в Европе. В Соединенных Штатах произошел почти четырехкратный рост ПИИ, хотя и с низкого по сравнению с прошлыми периодами уровня 2014 года. Поэтому доля развитых стран в мировом притоке ПИИ подскочила с 41% в 2014 году до 55% в 2015 году (рис. 1.1), развернув тенденцию последних пяти лет, когда регионы развивающихся стран и стран с переходной экономикой стали основными получателями глобальных ПИИ. [25]

Рисунок 1.1 Глобальный приток ПИИ по группам стран в 2005−2015 годах и прогнозы на 2016−2018 годы (млрд. долл. и проценты) [25]

В значительной мере этот сдвиг в сторону развитых странах связан с международными СиП, стоимостной объем которых вырос на 67% до 721 млрд. долл. – самого высокого уровня с 2007 года. Выше всего объем таких сделок был в Соединенных Штатах, где их чистая реализационная сумма выросла с 17 млрд. долл. в 2014 году до 299 млрд. долларов. Также значительно увеличился объем таких сделок в Европе (на 36%). Хотя ПИИ в виде международных СиП могут способствовать продуктивным инвестициям, ряд сделок, заключенных в 2015 году, можно отнести на счет изменений корпоративной конфигурации, включая налоговые инверсии. Эта тенденция была особенно заметной в Соединенных Штатах и Европе, где было заключено несколько мегасделок, предусматривавших переход налогового домициля МНП в юрисдикции, в которых ниже ставки корпоративного налога и не взимаются налоги на глобальные доходы.

Часть роста ПИИ была вызвана изменением конфигурации корпораций. Эти сделки часто связаны с большими изменениями в платежном балансе при незначительных изменениях в фактических операциях. Если не учитывать эти крупные изменения конфигурации корпораций, то рост глобальных потоков ПИИ окажется более умеренным – примерно на 15%.

Приток ПИИ в развитые страны почти удвоился, достигнув 962 млрд. долларов. В результате в структуре глобальных ПИИ вновь возобладали развитые страны, доля которых составила 55% против 41% в 2014 году. Высокой рост ввоза ПИИ был зафиксирован в Европе. В Соединенных Штатах ПИИ выросли почти в четыре раза, хотя и с низкого в сопоставлении с прошлыми периодами уровня 2014 года. В развивающихся странах был достигнут новый максимум притока ПИИ – 765 млрд. долл., на 9% выше, чем в 2014 году. Развивающиеся страны Азии, в которых ПИИ превысили полтриллиона долларов, оставались регионом – получателем крупнейшего в мире объема ПИИ. Приток в Африку и Латинскую Америку и Карибский бассейн затормозился. Развивающиеся страны по-прежнему составляют половину из 10 стран с наибольшим притоком ПИИ.

Вывоз ПИИ из развитых стран подскочил на 33% до 1,1 трлн. долларов. Несмотря на такой рост, увеличение их вывоза ПИИ остается на 40% меньше максимума 2007 года. Вывезя 576 млрд. долл., Европа стала крупнейшим регионом-инвестором в мире. ПИИ МНП Северной Америки оставались близкими к уровню 2014 года. Размещение ПИИ в первичном секторе снизилось, а в обрабатывающей промышленности – выросло. В 2015 году волна сделок подняла долю обрабатывающей промышленности в международных СиП выше 50%. ПИИ в первичном секторе снизились из-за сокращения запланированных капиталовложений в ответ на снижение цен на сырье, а также резкого сокращения реинвестирования выручки в условиях сжатия нормы прибыли. На услуги по-прежнему приходится более 60% глобальных ПИИ. В дальнейшем потоки ПИИ, как ожидается, сократятся в 2016 году на 10–15%, отражая уязвимость глобальной экономики, устойчиво низкую динамику совокупного спроса, вялый рост в некоторых странах – экспортерах сырья, действенные меры политики по ограничению сделок налоговой инверсии и снижение прибыли МНП. В среднесрочной перспективе прогнозируется возобновление в 2017 году роста глобальных потоков ПИИ, которые в 2018 году превысят отметку 1,8 трлн. долл. в условиях ожидаемого ускорения глобального роста.

В Африке приток ПИИ снизился в 2015 году до 54 млрд. долл., что привело к сокращению на 7% по сравнению с предыдущим годом. Подъем ПИИ в Северной Африке был с избытком перекрыт уменьшением их притока в страны Африки к югу от Сахары, особенно в Западной и Центральной Африке. Низкие сырьевые цены сбивали приток ПИИ в страны, экономика которых основана на эксплуатации природных ресурсов. Ожидается, что в 2016 году приток ПИИ в Африку покажет умеренный рост вследствие мер либерализации и запланированной приватизации государственных предприятий.

В развивающихся странах Азии отмечен рост притока ПИИ на 16%, до 541 млрд. долл. – нового рекордно высокого уровня. Этот значительный рост был обусловлен высокими показателями стран Восточной и Южной Азии. Ожидается, что в 2016 году приток ПИИ замедлится и возвратится к уровню 2014 года. Вывоз из региона сократился примерно на 17%, до 332 млрд. долл. – первое снижение с 2012 года. Приток ПИИ в Латинскую Америку и Карибский бассейн – исключая офшорные финансовые центры – оставался в 2015 году на прежней отметке 168 млрд. долларов. Рост ПИИ сдерживался, главным образом в Южной Америке, замедлением роста внутреннего спроса и ухудшением "условий торговли", вызванным падением цен на сырье. Наоборот, в Центральной Америке в 2015 году отмечалась положительная динамика благодаря росту ПИИ в обрабатывающей промышленности. В 2016 году приток ПИИ в регион может замедлиться из-за по-прежнему сложных макроэкономических условий воспроизводства. В странах с переходной экономикой приток ПИИ продолжил снижение до уровней почти десятилетней давности вследствие сочетания низких сырьевых цен, снижения конъюнктуры на внутренних рынках и влияния ограничительных мер/геополитической напряженности. Вывоз ПИИ из этого региона также замедлился в условиях более ограниченного доступа к международным рынкам капитала. После спада 2015 года приток ПИИ в страны с переходной экономикой, как ожидается, покажет умеренный рост. После трех лет снижения подряд приток ПИИ в развитые страны резко вырос, достигнув самого высокого уровня с 2007 года. Главным фактором этого были исключительно высокие суммы сделок международных СиП среди развитых стран. Объявленные инвестиции в новые проекты также оставались высокими. Вывоз ПИИ этой группы резко вырос. Если не иметь в виду возможность еще одной волны международных сделок СиП и изменений конфигурации корпораций, оживление вывоза ПИИ вряд ли продолжится в 2016 году в свете замедления динамики роста в некоторых крупных развитых странах к концу 2015 года.

Приток ПИИ в группу стран со структурно слабой и уязвимой экономикой показал умеренный рост на 2%, достигнув 56 млрд. долларов. Развивающиеся страны в настоящее время являются основными источниками инвестиций во всех категориях этих стран. Приток в наименее развитые страны (НРС) подскочил на треть до 35 млрд. долл.; в не имеющих выхода к морю развивающихся странах (НВМРС) и малых островных развивающихся государствах (МОРАГ) отмечалось снижение притока ПИИ соответственно на 18% и 32%. Расходящиеся тенденции отражены и в прогнозах ПИИ по ним на 2016 год. Если в НВМРС, как ожидается, приток ПИИ вырастет, то для НРС и МОРАГ, вместе взятым, прогнозируемые объемы ввоза ПИИ по-прежнему невысоки.

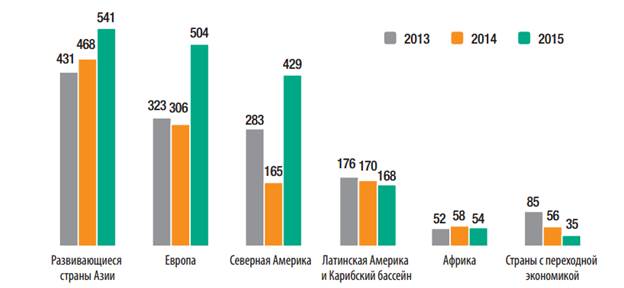

ПИИ в развивающихся странах – за исключением финансовых центров Карибского бассейна – увеличились до нового максимума, 765 млрд. долл. (на 9%). Развивающиеся страны Азии, с их притоком ПИИ, превысившим полтриллиона долларов, остаются регионом – получателем крупнейшего в мире притока ПИИ (рис. 1.2).

Рисунок 1.2 Приток ПИИ, по регионам, в 2013–2015 годах (млрд. долл.) [25]

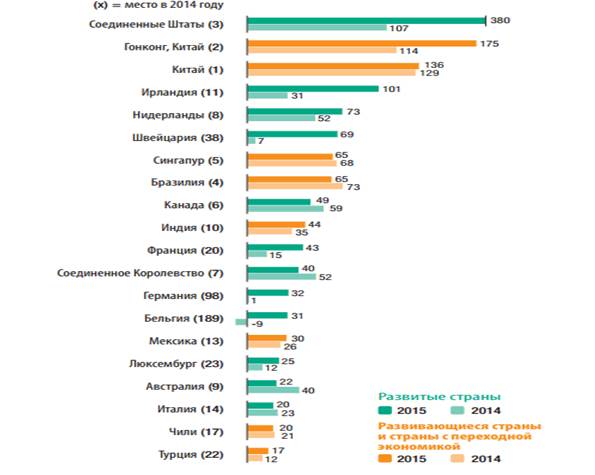

Развивающиеся страны по-прежнему составляют половину из 10 стран – получателей наибольшего объема ПИИ (рис. 1.3). Развитые страны также показали оживление вывоза ПИИ После трех лет спада вывоз ПИИ из развитых стран увеличился на 33% до 1,1 трлн. долларов. В результате в 2015 году на развитые страны приходилось 72% глобального вывоза ПИИ, что привело к росту на 61% по сравнению с 2014 годом. Это увеличение на 11 п.п. обозначило конец почти непрерывного спада, начавшегося в 2007 году. Несмотря на это увеличение, вывоз ПИИ из развитых стран остается на 40% ниже максимума, достигнутого в 2007 году. Европа стала в 2015 году крупнейшим регионом-инвестором в мире, вывезя ПИИ на 576 млрд. долларов.

Рисунок 1.3 Ввоз ПИИ, 20 стран – крупнейших получателей в 2014–2015 годах (млрд. долл.) [25]

Наоборот, иностранные инвестиции МНП Северной Америки оставались на прежнем уровне, когда существенный рост в Канаде был сведен на нет умеренным снижением в Соединенных Штатах. Тем не менее Соединенные Штаты остаются крупнейшим инвестором в мире; следующий за ними крупнейший инвестор – Япония (рис. 1.4).

Рисунок 1.4 Вывоз ПИИ, 20 стран – крупнейших источников ПИИ в 2014 и 2015 годах(млрд. долл.) [25]

Напротив, в большинстве регионов развивающихся стран и стран с переходной экономикой вывоз ПИИ сократился. Это было связано с сочетанием проблем, включая снижение цен на сырье и обесценение национальной валюты, а также с геополитическими рисками. На фоне общей тенденции снижения вывоза ПИИ из развивающихся стран и стран с переходной экономикой Китай выглядел заметным исключением: его вывоз ПИИ оставался высоким, увеличившись с 123 млрд. долл. до 128 млрд. долл., что позволило ему сохранить свое место третьего по величине инвестора в мире.

На Г20, Трансатлантическое торгово-инвестиционное партнерство, Азиатско-Тихоокеанское экономическое сотрудничество, Транстихоокеанское партнерство, Региональное всеобъемлющее экономическое партнерство и БРИКС приходится значительная доля глобальных потоков ПИИ (рис. 1.5). За исключением БРИКС, велики внутригрупповые ПИИ, составляющие от примерно 30% до 63% притока в этих группах. Хотя фактическое влияние на характер ПИИ этих перекрывающихся партнерств варьируется, большинство руководителей МНП ожидают появления экономических мегаобъединений, которые в ближайшие несколько лет будут влиять на инвестиционные решения их компаний.

Рисунок 1.5 Приток ПИИ в некоторых мегаобъединениях в 2014 и 2015 годах (млрд. долл. и проценты) [25]

Трансграничные сделки СиП в обрабатывающей промышленности достигли по прошлым периодам максимума в абсолютном выражении (388 млрд. долл. в 2015 году), превысив предыдущий рекорд 2007 года. В результате доля обрабатывающей промышленности превысила в 2015 году 50% международных СиП. Наоборот, ПИИ в первичном секторе испытали негативное воздействие вялых цен на сырье, что привело не только к сокращению планируемых капиталовложений, но и к резкому падению реинвестированной прибыли. На глобальном уровне сокращение ПИИ в добывающих отраслях сказалось на общем объеме потоков ПИИ, особенно в развивающихся странах. В 2014 году на сектор услуг приходилось 64% всех ПИИ в мире (рис. 1.6).

Рисунок 1.6 Глобальный приток ПИИ, по секторам, 2014 год (трлн. долл. и проценты) [25]

Инвестиционные потоки в офшорные финансовые центры – в том числе в структуры специального назначения (ССН) и оффшорные финансовые центры – в 2015 году сократились, но остаются высокими (эти потоки исключаются из статистики ПИИ ЮНКТАД). Величина ежеквартальных потоков через ССН резко выросла по сравнению с 2014 годом, достигнув уровней, отмечавшихся в 2012–2013 годах. Ярко выраженная нестабильность инвестиционных потоков, которые после значительного притока в течение первых трех кварталов резко сменились крупным чистым оттоком в последнем квартале, сказалась на общем увеличении за год, которое соскользнуло до 221 млрд. долларов. Инвестиционные потоки в офшорные финансовые центры в 2015 году снизились до примерно 72 млрд. долл., отступив от аномально высокого пика 132 млрд. долл. в 2013 году. Они включали растущие потоки МНП, расположенных в развивающихся странах и странах с переходной экономикой, иногда в виде обратного ввоза и транзита ПИИ.

Доля доходов от инвестиций, показанных в низконалоговых, зачастую офшорных юрисдикциях, высока, несмотря на замедление офшорных финансовых потоков. Разрыв между местами получения дохода и производительных инвестиций, который приводит к значительным потерям налоговых поступлений, вызывает серьезную озабоченность директивных органов. Сохранение финансовых потоков через офшорные финансовые центры и потенциальные налоговые потери, вызванные разрывом между получением дохода и производительными инвестициями, лишний раз указывает на настоятельную необходимость большей согласованности между налоговой и инвестиционной политикой на глобальном уровне. Международные режимы инвестиционной и налоговой политики являются самостоятельными объектами отдельных реформ. Повышение взаимодействия между ними будет способствовать их согласованности и взаимодополняемости. ЮНКТАД предложила ряд руководящих принципов согласованной международной налоговой и инвестиционной политики ("ДМИ15").

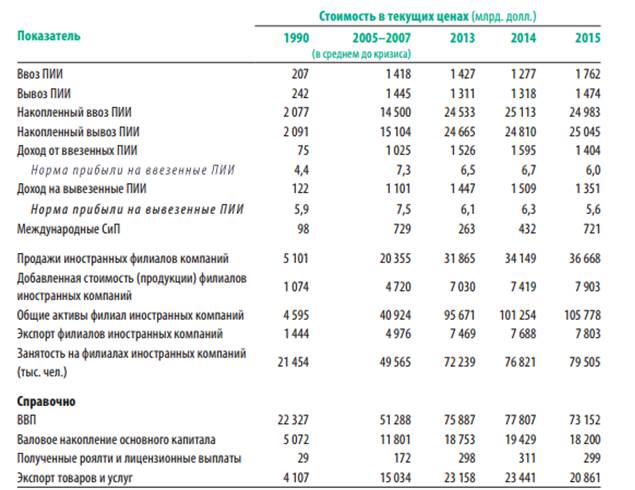

В 2015 году выросло международное производство иностранных филиалов МНП. Объем продаж и добавленная стоимость увеличились, соответственно, на 7,4% и 6,5%. Число занятых на иностранных филиалах достигло 79,5 млн. человек (таблица 1.1). Однако норма прибыли на ПИИ филиалов иностранных компаний в принимающих странах снизилась – с 6,7% в 2014 году до 6,0% в 2015 году.

Таблица 1.1 – Отдельные показатели ПИИ и международного производства, 2015 год и отдельные годы[25]

Потоки прямых иностранных инвестиций, как ожидается, сократятся в 2016 году как в развитых, так и в развивающихся странах, если не произойдет еще одной волны международных мегасделок и изменений конфигурации корпораций. ЮНКТАД прогнозирует вероятное снижение потоков ПИИ на 10–15% в 2016 году в свете уязвимости глобальной экономики, по-прежнему вялого совокупного спроса, вялого роста в некоторых странах – экспортерах сырья, результативных мер политики пресечения операций налоговой инверсии и падения прибыли МНП в 2015 году до самой низкой отметки после глобального финансово-экономического кризиса 2008–2009 годов. Рост геополитических рисков и региональной напряженности может еще больше усилить ожидаемый спад. В среднесрочной перспективе потоки ПИИ, согласно прогнозам, возобновят рост в 2017 году и превзойдут рубеж 1,8 трлн. долл. в 2018 году. ОБЗОР 11 Операции международных СиП в начале 2016 года подтверждают прогнозируемое сокращение притока ПИИ. Сумма сделок, объявленных в первые четыре месяца (включая изъятие инвестиций), была на 32% ниже, чем в тот же период 2015 года. Это сокращение отражает новые меры, принятые министерством финансов Соединенных Штатов для ограничения корпоративных инверсий, которые уже привели к отмене оценивавшегося в 160 млрд. долл. слияния фармацевтической компании "Пфайзер" (Соединенные Штаты) с базирующейся в Ирландии "Аллерган Плк". В этом году проведенный ЮНКТАД предпринимательский опрос руководителей МНП показывает приглушенные общие ожидания на 2016 год, улучшающиеся на последующие два года. В частности, 45% крупнейших МНП ожидают, что их расходы в 2016 году будут меньше, в то время как 32% считают, что их расходы будут больше; к 2018 году эта тенденция развернется, когда, по ожиданиям 44% респондентов, произойдет рост расходов.

Вопрос 5. Динамика и структура иностранных инвестиций в экономике России

После более чем двукратного падения прямых иностранных инвестиций в российскую экономику в 2009 г., несмотря на позитивную динамику в последующие четыре года, восстановление их объема на докризисном уровне не произошло. Снижение суверенных рейтингов России и возрастающие риски отрицательным образом сказались на инвестиционном поведении иностранных инвесторов. С введением санкций и ограничением заимствований на внешнем рынке прямые иностранные инвестиции в российскую экономику в 2014 г. сократились в 3,1 раза, и по итогам 2015 г. составляли менее 30% от показателя годом ранее. Российские прямые инвестиции за рубеж в 2014 г. сократились на 35% относительно 2013 г. при усилении падения в 2015 г. до 60% относительно соответствующего периода предыдущего года (табл. 2.1).

Таблица 2.1 – Динамика прямых инвестиций, сальдо операций платежного баланса, млн долл. [20]

| Прямые инвестиции | -19120 | -1766 | ||||||

| За границу | ||||||||

| В Россию |

В структуре иностранного капитала, поступающего в Россию на протяжении этого периода, произошли существенные изменения. Эти процессы происходили не только под влиянием введенных санкций, но и в результате стагнации экономического роста, снижения цены на нефть и девальвации рубля. Из таблицы 2.2 видно, как менялась инвестиционная позиция РФ в части накопленных обязательств. Из четырех основных компонентов притока капитала положительная динамика наблюдалась лишь по линии производных финансовых инструментов (банковского сектора).

Накопленные портфельные инвестиции по итогам 2015 составили 140,5 млрд долл. и снизились по сравнению с предыдущим финансовым годом, что по всей видимости связанно со снижающимися индексами российского фондового рынка, инвестиционным климатом в стране и повышением привлекательности других рынков (в частности американского рынка облигаций). Кроме того портфельные инвестиции за два последних года снизились из-за переоценки их стоимости в долларах из-за девальвации рубля (табл. 2.2). Сворачивание портфельных инвестиций происходило, в том числе, из-за невозможности привлечения на российский рынок консервативных инвесторов, вследствие снижения крупнейшими агентствами рейтингов РФ ниже инвестиционного уровня.

Самым непосредственным образом санкции сказались на так называемых прочих инвестициях. После прохождения острой фазы кризиса 2008-2009 гг. приток капитала по этой статье вновь стал увеличиваться, прежде всего, за счет привлечения новых ссуд и займов и роста наличной валюты и депозитов у банков. Из-за введенных санкций доступ к новым займам практически прекратился, а запасы валюты у банков сократились (табл. 2.2). Банк России был вынужден проводить валютные интервенции и предоставлять валютную ликвидность банкам резидентам на возвратной основе, потратив на эти цели в 2014 г. более 107 млрд долл. США из международных резервов.

Таблица 2.2 – Инвестиционная позиция РФ: обязательства (млн долл. США) [20]

| Остаток на 01.01 | ||||||||

| Обязательства | 755 888 | 984 799 | 1 152 744 | 1 095 450 | 1 238 368 | 1 342 862 | 959 911 | 832 452 |

| Прямые инвестиции | 214 049 | 377 447 | 488 993 | 454 949 | 514 926 | 565 654 | 366 452 | 342 514 |

| Портфельные инвестиции | 111 806 | 217 125 | 277 039 | 225 062 | 270 725 | 273 737 | 156 424 | 140 487 |

| Производные финансовые инструменты (кроме резервов) и опционы на акции для работников | 10 396 | 5 205 | 2 840 | 5 905 | 4 285 | 4 355 | 21 530 | 9 245 |

| Прочие инвестиции | 419 637 | 385 021 | 383 872 | 409 533 | 448 433 | 499 116 | 415 506 | 340 206 |

| в том числе: | ||||||||

| Наличная валюта и депозиты | 161 284 | 122 924 | 140 115 | 157 620 | 189 372 | 201 947 | 162 496 | 118 648 |

| Ссуды и займы | 252 209 | 247 705 | 229 381 | 236 838 | 241 631 | 278 410 | 234 179 | 206 019 |

| Торговые кредиты и авансы | 1 464 | 2 102 | 2 155 | 2 418 | 2 932 | 3 115 | 3 469 | 2 870 |

| Прочая кредиторская задолженность | 4 469 | 3 184 | 3 287 | 3 608 | 5 382 | 6 376 | 6 295 | 4 122 |

| Специальные права заимствования | 8 895 | 8 740 | 8 710 | 8 718 | 8 736 | 8 218 | 7 860 |

Наиболее радикальное снижение наблюдалось в отношении прямых инвестиций. Остаток накопленных ПИИ на 1 января 2015 г. уменьшился по сравнению с предыдущим годом на 187 млрд долл. по большей части за счет изменения курса рубля к доллару и евро (табл. 2.2). Если рассматривать текущее поступление прямых инвестиций по методологии платежного баланса, то по сравнению с 2014 г. их объем снизился более чем в 3 раза и составил по итогам 2015 г. 6 млрд долл., достигнув десятилетнего минимума.

Если в 2013 г. на реинвестирование доходов приходилось около трети поступающих ПИИ, то в 2014 и в 2015 гг. данный инструмент стал фактически единственным источником притока капитала (табл. 2.3). По линии долгового финансирования прямых инвестиций наблюдался отток капитала в последние два года. Отчасти эти процессы происходили за счет возврата долгов дочек материнским зарубежным компаниям.

Таблица 2.3 – Прямые инвестиции Российской Федерации по инструментам прямых инвестиций в 2008-2015 годах, млн долл. США [20]

| 2008 г. | 2009 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | |

| Всего | 74 783 | 36 583 | 43 168 | 55 084 | 50 588 | 69 219 | 22 031 | 6 478 |

| в том числе: | ||||||||

| Инструменты участия в капитале и паи/акции инвестиционных фондов | 68 842 | 23 161 | 28 684 | 33 157 | 23 510 | 32 358 | 23 099 | 10 345 |

| Участие в капитале за исключением реинвестирования доходов | 35 393 | 7 727 | 10 040 | 11 885 | -32 | 10 668 | 1 421 | -1 025 |

| Реинвестирование доходов | 33 449 | 15 434 | 18 644 | 21 273 | 23 542 | 21 689 | 21 678 | 11 370 |

| Долговые инструменты | 5 941 | 13 422 | 14 484 | 21 926 | 27 078 | 36 861 | -1 068 | -3 866 |

Очевидно, что на протяжении всех лет наиболее выгодными для иностранных инвесторов оказались прямые и прочие инвестиции. Этот вид инвестиций занимал наибольший удельный вес в общем объеме иностранных вложений капитала. На 2.1 показана динамика структуры инвестиций, поступивших от иностранных инвесторов за 2008-2015 гг.

Рисунок 2.1 – Распределение иностранных инвестиций, поступивших в РФ в 2008-2015 гг, по типам, проценты [1]

Таким образом, структура получаемых Россией инвестиций далека от оптимальной. В большинстве развитых экономик примерно 90% совокупных иностранных инвестиций составляют прямые и портфельные инвестиции. В нашей стране этот показатель достигает лишь 58% в 2015 году, что явно недостаточно для решения задач, связанных с модернизацией экономики и повышением уровня ее конкурентоспособности.

Ограничения текущей структуры иностранных инвестиций проявляются и в характере их использования.

Интерес иностранных инвесторов к участию в капитале российских предприятий пока не высок. Его доля в общем объеме финансирования внутренних инвестиций в основной капитал понижается.

Среди видов экономической деятельности наиболее привлекательными для вложения иностранного капитала в 2010-2015 гг. были обрабатывающие производства, добыча полезных ископаемых, финансовая деятельность, оптовая и розничная торговля (табл. 2.4). На долю этих четырех групп приходилось в среднем около 75% всех прямых иностранных инвестиций.

В сельском хозяйстве уровень иностранных инвестиций крайне мал, в среднем 0,5 % от общего объема вложений в страну в 2010-2014 гг. Зарубежным партнерам до ввода санкций было намного выгоднее ввозить в Россию готовую сельскохозяйственную продукцию, которая во многих странах производится в избытке, чем создавать у нас конкурентоспособные производства. Исключение составляют только вложения в сельхозпредприятия, предназначенные для поставки сырья для пищевых производств, которые в нашей стране давно освоены и развиваются. В 2015 году доля иностранных инвестиций в сельское хозяйство возросла до 4,2%.

Таблица 2.4 – Иностранные инвестиции по видам экономической деятельности, млн.долларов США [21]

| ВСЕГО | 43 168 | 55 084 | 50 588 | 69 219 | 22 031 | 6 478 |

| Сельское хозяйство, лесное хозяйство и рыболовство | -30 | |||||

| Добыча полезных ископаемых | 3 759 | 4 549 | 4 808 | 7 101 | 4 545 | 10 923 |

| Обрабатывающие производства | 9 843 | 8 348 | 6 385 | 16 494 | 1 173 | 6 839 |

| Производство и распределение электроэнергии, газа, пара и кондиционирование воздуха | 1 410 | 2 207 | 1 869 | 1 768 | 1 682 | -1 940 |

| Сбор, очистка и распределение воды. Сбор сточных вод, отходов и аналогичная деятельность | -20 | |||||

| Строительство | 3 771 | 3 928 | 2 895 | 2 718 | -1 051 | |

| Оптовая и розничная торговля | 5 480 | 18 096 | 13 241 | 20 542 | 3 240 | 3 996 |

| Транспорт и хранение | -176 | 1 153 | -281 | -743 | -1 689 | |

| Деятельность гостиниц и ресторанов | -140 | |||||

| Информация и связь | 3 317 | 1 574 | -2 182 | -1 292 | -2 361 | -6 514 |

| Финансовая деятельность, страхование | 7 661 | 9 338 | 14 983 | 14 456 | 7 842 | -2 889 |

| Недвижимость | 3 197 | 2 478 | 1 984 | 1 728 | -830 | |

| Научные исследования и разработки | 3 611 | |||||

| Государственное управление, социальное страхование | -1 | |||||

| Образование | -12 | -1 | ||||

| Здравоохранение и предоставление социальных услуг | -84 | |||||

| Деятельность по организации отдыха и развлечений, культуры и спорта | -150 | |||||

| Предоставление прочих услуг | 2 838 | 2 576 | 4 091 | 3 053 | 3 870 | -2 345 |

| Деятельность в области аренды и лизинга | -357 | -579 | -422 | -473 | ||

| Не распределено по видам | 1 264 | 1 061 |

Первое место по инвестициям в Россию в 2011-2014 гг. занимал Кипр, затем следовали Нидерланды и Виргинские острова (таблица 2.5). В 2015 году ситуация кардинально изменилась – Кипр занял первое место по оттоку капитала из страны.

Таблица 2.5 – Прямые иностранные инвестиции в экономику России по основным странам-инвесторам, млн. долларов США [21]

| Всего инвестиций | 55 084 | 50 588 | 69 219 | 22 031 | 6 478 |

| в том числе: Кипр | -7057 | ||||

| Багамы | |||||

| Виргинские о-ва (Брит.) | |||||

| Швейцария | |||||

| Франция | |||||

| Китай | |||||

| Нидерланды | -249 | ||||

| Австрия | -326 | ||||

| США | |||||

| Бермуды | -320 | ||||

| Германия |

Показатели, представленные в таблице 2.6, позволяют сделать выводы о значении прямых иностранных инвестиций для развития экономики нашей страны.

Таблица 2.6 – Показатели, характеризующие роль прямых иностранных инвестиций в развитии российской экономики (в %) [6]

| Показатели | |||||

| Отношение притока ПИИ к ВВП | 2,8 | 3,1 | 2,5 | 3,4 | 1,5 |

| Отношение притока ПИИ к инвестициям в основной капитал | 14,5 | 15,6 | 12,5 | 17,0 | 8,0 |

| Отношение притока ПИИ к стоимости основных фондов | 16,0 | 11,7 | 12,9 | 13,9 | 13,6 |

Отношение притока прямых иностранных инвестиций к ВВП в России находится на уровне развитых стран. В развивающихся странах этот показатель выше, т.к. эти страны, имея меньшие уровни произведённого ВВП, привлекают значительные объёмы иностранных инвестиций. Вклад иностранных источников в формирование инвестиций в основной капитал не велик, расчёты, выполненные на основе данных Банка РФ, который включает в ПИИ также вложения в банковскую систему, показывают, что доля иностранных инвестиций не превышает 17%. Максимальное отношение накопленных ПИИ к стоимости основных фондов составило 16% в 2010 г. Уровень данного показателя при расчёте по методологии Росстата, который ограничивает ПИИ вложениями только в реальный сектор экономики, ниже более, чем в два раза, его максимальное значение в 6% достигнуто в 2013 г.

При оценке роли иностранных инвестиций в развитии национальной экономики нельзя не учитывать тот факт, что количественные показатели инвестиционного процесса не отражают значение ПИИ для обмена новыми производственными технологиями, передачи опыта эффективного управления компаниями и структурной перестройки экономики принимающей страны. Анализ видовой структуры ПИИ в российскую экономику позволяет констатировать, что значительная часть иностранных инвестиций не приводит к увеличению основных фондов (таблица 2.3).

Анализ инвестиционных потоков по регионам выявляет существенную географическую дифференциацию (рис. 2.2, табл. 2.7).

Рисунок 2.2 – Географическая структура ПИИ в России в 2014 году[2] [23]

В контексте отдельных регионов ситуация оказалась следующей: в 45 субъектах РФ годовой объем поступления ПИИ в 2014 году сократился, а в 38 субъектах – увеличился.

Таблица 2.7 – Распределение предприятий с участием иностранного капитала по субъектам РФ [21]

| Наименование | Количество предприятий, имеющих иностранное участие, единиц | Среднесписочная численность работников (без внешних совместителей), человек | |

| Центральный Федеральный округ | |||

| Московская область | |||

| г.Москва | |||

| Северо-Западный Федеральный округ | |||

| Калининградская область | |||

| Ленинградская область | |||

| г.Санкт-Петербург | |||

| Южный Федеральный округ | |||

| Краснодарский край | |||

| Ростовская область | |||

| Северо-Кавказский федеральный округ | |||

| Ставропольский край | |||

| Приволжский Федеральный округ | |||

| Республика Татарстан | |||

| Hижегородская область | |||

| Самарская область | |||

| Уральский Федеральный округ | |||

| Свердловская область | |||

| Тюменская область | |||

| Сибирский Федеральный округ | |||

| Красноярский край | |||

| Кемеровская область | |||

| Новосибирская область | |||

| Дальневосточный федеральный округ | |||

| Приморский край | |||

| Крымский федеральный округ | |||

| Республика Крым |

Все регионы страны можно разделить на 3 типа. Первый тип – «сырьевые» регионы, где основная часть ПИИ направлена в отрасли, связанные с добычей полезных ископаемых (Сахалинская, Архангельская, вместе с Ненецким автономным округом, и Тюменская, вместе с Ямало-Ненецким и Ханты-Мансийским автономными округами, области). Здесь реализуются крупные инвестиционные проекты по освоению нефтегазовых месторождений («Сахалин-1», «Сахалин-2», «Ямал СПГ» и др.). Второй тип – «столичные» регионы (Москва, Московская область, Санкт-Петербург, Ленинградская область), привлекают большие объемы иностранных инвестиций, но ключевым инвестором являются Нидерланды. Приток инвестиций связан с расположением в этих регионах штаб-квартир крупных российских и иностранных компаний. Третий тип – регионы с благоприятным «инвестиционным климатом» (Калужская область, Республика Татарстан, Приморский край), в которых эффективная инвестиционная политика позволила создать привлекательные условия для иностранных инвесторов. Неравномерность распределения иностранных инвестиций по регионам объясняется тем, что инвесторов привлекают высокий потребительский спрос, развитая инфраструктура и концентрация экспортно-ориентированных предприятий.

Несмотря на отрицательную динамику по текущим инвестициями, иностранные капитал обосновался в России давно и нацелен на получение прибыли здесь. По доле российской выручки в общем объеме продаж лидируют компании из Франции (8%) и Японии (4,4%).

В разрезе компаний, самая большая доля российской выручки в общем объеме продаж у финской Nokian Tyres – 45%. За ней с большим отрывом следует французская Leroy Merlin с долей в 18%. Максимальный рост в 2014 году был у агропромышленного Cargill