При этом пунктом 22 Правил формирования и реализации ФАИП установлено, что обоснования необходимости включения объекта в ФАИП при отсутствии необходимой документации представляются только по вновь включаемым объектам, что не соответствует положению пункта 4 статьи 192 Бюджетного кодекса Российской Федерации.

В результате Минэкономразвития России включены в состав данных по проекту ФАИП обоснования необходимости включения объектов капитального строительства в проект ФАИП, причины отсутствия необходимой документации и сроки ее разработки только в отношении вновь включаемых объектов, что не соответствует положению пункта 4 статьи 192 Бюджетного кодекса Российской Федерации.

Вместе с тем в составе данных по проекту ФАИП не представлены обоснования необходимости включения в ФАИП на 2017 - 2019 годы ряда переходящих объектов, по которым отсутствовала утвержденная проектная документация. Например, не представлены обоснования необходимости включения в ФАИП на 2017 - 2019 годы 9 переходящих объектов Росгидромета, 2 объектов Минприроды России и 4 объектов Росводресурсов, по которым отсутствует проектная документация.

16.7. По мнению Счетной палаты, имеются значительные резервы повышения эффективности реализации Минэкономразвития России полномочий по координации деятельности органов государственной власти и государственных корпораций при формировании и реализации ФАИП.

При формировании проекта федерального бюджета на 2017 год и на плановый период 2018 и 2019 годов не обеспечено информационное взаимодействие между федеральными государственными информационными системами, в которых осуществляются формирование и ведение информационного ресурса ФАИП, и государственной интегрированной информационной системой управления общественными финансами «Электронный бюджет», которое предусмотрено пунктом 35 Положения о государственной интегрированной информационной системе управления общественными финансами «Электронный бюджет», утвержденного постановлением Правительства Российской Федерации от 30 июня 2015 г. № 658.

В результате установлены факты включения в проект ведомственной структуры расходов федерального бюджета на 2017 год и на плановый период 2018 и 2019 годов объемов бюджетных ассигнований по расходам, подлежащим включению в ФАИП, без согласования с Минэкономразвития России обоснований бюджетных ассигнований, формируемых главными распорядителями средств федерального бюджета в соответствии с приказом Минфина России от 17 марта 2015 г. № 38н (с изменениями), что не соответствует положениям пункта 16 Методических рекомендаций по формированию обоснований бюджетных ассигнований федерального бюджета на 2017 год и на плановый период 2018 и 2019 годов.

По мнению Счетной палаты, до настоящего времени не выполнен подпункт «ж» пункта 1 поручения Президента Российской Федерации от 18 августа 2015 г.

№ Пр-1659, согласно которому Правительству Российской Федерации поручено обеспечить проведение инвентаризации объектов незавершенного строительства, не включенных в ФАИП, и создание информационного ресурса, содержащего полную информацию по указанным объектам.

Счетная палата отмечает, что общий объем незавершенного строительства по состоянию на 1 января 2016 года согласно отчету Правительства Российской Федерации об исполнении федерального бюджета за 2015 год составил 2 187,3 млрд. рублей, количество объектов составило 10,7 тысячи.

Минэкономразвития России не располагает постоянно обновляемыми актуальными данными об объемах незавершенного строительства в разрезе главных распорядителей средств федерального бюджета и объектов капитального строительства, а также о степени готовности к вводу в эксплуатацию объектов капитального строительства. Включение новых объектов капитального строительства при наличии не обеспеченных финансированием объектов незавершенного строительства свидетельствует о недостатках бюджетного планирования государственных инвестиций при формировании и реализации ФАИП.

Федеральным законом от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (с изменениями) предусмотрено прямое участие государства в инвестиционной деятельности, осуществляемой в форме капитальных вложений, в том числе путем вовлечения в инвестиционный процесс временно приостановленных и законсервированных строек и объектов, находящихся в государственной собственности. Вместе с тем в нормативных правовых актах, регламентирующих процесс формирования и реализации ФАИП, как и ранее, отсутствует механизм реализации данного положения указанного Федерального закона.

Кроме того, Минэкономразвития России не утверждено положение о Межведомственной комиссии по подготовке предложений по формированию бюджетных ассигнований из федерального бюджета на 2017 - 2019 годы по расходам инвестиционного характера, созданной приказом Минэкономразвития России от 23 марта 2016 г. № 162 «Об организации в Минэкономразвития России работы по формированию бюджетных ассигнований из федерального бюджета по расходам инвестиционного характера на 2017 – 2019 годы» (с изменениями), что не соответствует положениям пункта 12 Типового регламента взаимодействия федеральных органов исполнительной власти, утвержденного постановлением Правительства Российской Федерации от 19 января 2005 г. № 30. Так, отсутствует порядок принятия указанным координационным органом решений и доведения их до органов, обеспечивающих реализацию таких решений, срок его полномочий, не установлены полномочия председателя, ответственного секретаря и его членов. Кроме того, по мнению Счетной палаты, в положении должны быть установлены формы и требования к содержанию документов, образующихся по результатам работы комиссии.

Установлены недостатки при формировании на 2017 - 2019 годы объемов бюджетных ассигнований на реализацию мероприятий (укрупненных инвестиционных проектов) в рамках ФАИП. Согласно материалам к законопроекту из 880 объектов капитального строительства, мероприятий (укрупненных инвестиционных проектов), объектов недвижимого имущества, бюджетные ассигнования на которые включены в данные по проекту ФАИП, адресно распределено более 780 объектов, или 88,6 %. Не распределены пообъектно порядка 100 позиций.

Правилами формирования и реализации ФАИП установлено, что ФАИП представляет собой документ, устанавливающий распределение бюджетных ассигнований как по объектам, так и по мероприятиям (укрупненным инвестиционным проектам), которые могут включать в различном сочетании строительство, реконструкцию, в том числе с элементами реставрации, или техническое перевооружение объектов капитального строительства, приобретение объектов недвижимого имущества. В соответствии с пунктом 2 указанных правил, мероприятия (укрупненные инвестиционные проекты) подлежат детализации в процессе реализации ФАИП.

По мнению Счетной палаты, указанные положения не в полной мере соответствуют положениям статьи 1791 Бюджетного кодекса Российской Федерации, согласно которым в соответствии с ФАИП осуществляются бюджетные инвестиции и капитальные вложения в объекты.

Кроме того, в результате при формировании ФАИП в отношении отдельных мероприятий (укрупненных инвестиционных проектов) не осуществляется проверка обеспеченности объектов необходимой для начала строительства документацией.

Минэкономразвития России при отсутствии пообъектной детализации согласованы предложения по финансовому обеспечению укрупненных инвестиционных проектов Росводресурсов: «Софинансирование строительства, реконструкции прочих сооружений инженерной защиты, берегоукрепления, реконструкции гидротехнических сооружений противопаводкового назначения в рамках региональных целевых программ» в объеме 1 059,9 млн. рублей на 2017 год, 1 213,4 млн. рублей - на 2018 год и 995,7 млн. рублей - на 2019 год, а также «Софинансирование строительства, реконструкции гидротехнических сооружений прочих водохранилищ комплексного назначения, трактов водоподачи в рамках реализации региональных целевых программ» в объеме 76,0 млн. рублей на 2018 год, 9,1 млн. рублей - на 2019 год. При этом приложением к ФЦП «Развитие водохозяйственного комплекса Российской Федерации в 2012 – 2020 годах», утвержденной постановлением Правительства Российской Федерации от 19 апреля 2012 г. № 350 (с изменениями), «Методика детализации укрупненных инвестиционных проектов, реализуемых Федеральным агентством водных ресурсов в рамках федеральной целевой программы «Развитие водохозяйственного комплекса Российской Федерации в 2012 - 2020 годах», в части капитальных вложений» детализация проектов предусмотрена на стадии бюджетных проектировок на очередной финансовый год.

Установлены факты нарушения Минэкономразвития России и главными распорядителями средств федерального бюджета сроков представления материалов, установленных графиком подготовки и рассмотрения в 2016 году проектов федеральных законов, документов и материалов, разрабатываемых при составлении проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов, утвержденным поручением Правительства Российской Федерации от 15 июня 2016 г. № ИШ-П13-3532.

16.8. По переходящим объектам капитального строительства не учитываются динамика освоения денежных средств подрядными организациями в текущем году, а также бюджетные ассигнования, отвлеченные в дебиторскую задолженность.

По результатам проведенных Счетной палатой контрольных мероприятий установлен значительный рост объемов дебиторской задолженности по расходам инвестиционного характера по отдельным главным распорядителям средств федерального бюджета.

Так, объем дебиторской задолженности по ГК «Росатом » в части расходов на строительство атомных ледоколов увеличился за 9 месяцев 2016 года на 15 073,7 млн. рублей, или на 42,9 %, и составил 50 185,0 млн. рублей в основном в связи с авансированием строительства. Кроме того, по состоянию на 1 октября 2016 года остаток неиспользованных генеральным подрядчиком строительства ООО «Балтийский завод - Судостроение» средств федерального бюджета, выделенных на строительство ледоколов, составил 23 260,6 млн. рублей.

При этом в 2017 году на строительство атомных ледоколов предусмотрены бюджетные ассигнования в объеме 15 120,9 млн. рублей, в 2018 и 2019 годах – 15 365,5 млн. рублей и 16 189,5 млн. рублей соответственно.

Объем дебиторской задолженности Росавтодора по объекту «Строительство транспортного перехода через Керченский пролив» составил 42 241,4 млн. рублей, при этом в 2017 году на объект предусмотрены бюджетные ассигнования в объеме 60 000,0 млн. рублей, в 2018 году – 41 567,2 млн. рублей и в 2019 году - 13 085,6 млн. рублей. По объекту Управления делами Президента Российской Федерации «Комплекс зданий по адресу: г. Москва, Красная площадь, д. 5. Реконструкция (в режиме реставрации с приспособлением к современному использованию) для размещения музейно-выставочного комплекса музеев Московского Кремля» при наличии дебиторской задолженности в объеме 4 626,5 млн. рублей по состоянию на 1 октября 2016 года законопроектом предусмотрены бюджетные инвестиции в 2017 году в объеме 7 141,6 млн. рублей, в 2018 году – 3 872,2 млн. рублей, в 2019 году – 2 543,6 млн. рублей.

16.9. Счетная палата неоднократно отмечала, что при формировании ФАИП на очередной финансовый год не учитываются динамика остатков неиспользованных бюджетных ассигнований по состоянию на начало и на конец финансового года, уровень исполнения главными распорядителями средств федерального бюджета расходов на ФАИП в текущем финансовом году.

Анализ динамики укрупненных показателей исполнения ФАИП за 2013 - 2015 годы свидетельствует о ежегодном снижении уровня кассового исполнения указанных бюджетных ассигнований: в 2013 году составил 96,5 % объема бюджетных ассигнований, в 2014 году – 93,8 %, в 2015 году – 93,3 %.

Объем неиспользованных бюджетных ассигнований на ФАИП в 2013 году составил 33 479,0 млн. рублей, в 2014 году – 51 624,2 млн. рублей, в 2015 году – 61 351,5 млн. рублей.

По оперативным данным Федерального казначейства, кассовое исполнение бюджетных ассигнований на реализацию ФАИП по состоянию на 1 октября 2016 года составило 389 967,8 млн. рублей, или лишь 45,6 % объема доведенных лимитов бюджетных обязательств (855 409,3 млн. рублей), что ниже показателя кассового исполнения бюджетных ассигнований на ФАИП по состоянию на 1 октября 2015 года – 517 656,2 млн. рублей, или 55,5 % (933 107,2 млн. рублей), и снижает оценку ожидаемых итогов текущего года.

Рядом главных распорядителей средств федерального бюджета систематически не исполняются в полном объеме расходы в рамках ФАИП, что свидетельствует о низком качестве организации и исполнения функций государственного заказчика и отсутствии надлежащего контроля за указанной деятельностью.

16.10. В ходе проверок выявлены иные недостатки планирования бюджетных ассигнований на ФАИП.

Законопроектом Управлению делами Президента Российской Федерации на 2017 год предусмотрены бюджетные ассигнования в объеме 35,0 млн. рублей на проектные и изыскательские работы для проведения реконструкции (с приспособлением к современному использованию) здания «Дворец боярина Троекурова. Палаты XVI-XVII вв.», при этом аналогичные работы стоимостью 71,6 млн. рублей по указанному объекту были проведены в 2014 году ФГБУ «Управление по эксплуатации зданий Федерального Собрания Российской Федерации» Управления делами Президента Российской Федерации. Следует отметить, что бюджетные ассигнования на реконструкцию объекта на 2017 – 2019 годы в проект ФАИП не включены.

17. Результаты проверки и анализа планирования бюджетных ассигнований на предоставление межбюджетных трансфертов бюджетам субъектов Российской Федерации

17.1. В настоящее время на рассмотрении в Государственной Думе Федерального Собрания Российской Федерации находится ряд законопроектов, принятие которых приведет к изменению доходов и расходов консолидированных бюджетов субъектов Российской Федерации.

Проектом федерального закона № 4313-7 «О внесении изменений в Бюджетный кодекс Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» (с учетом поправок), направленным на создание правовых условий для подготовки проекта федерального закона «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов», предусматривается:

установление нового принципа предоставления дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации - на основании заключенных с Минфином России соглашений об условиях их предоставления, предусматривающих меры, направленные на стимулирование социально-экономического развития и оздоровление государственных финансов субъектов Российской Федерации, а также меры ответственности за нарушение условий указанных соглашений;

установление нового порядка предоставления субсидий - в соответствии с перечнем приоритетных направлений, по которым осуществляется софинансирование расходных обязательств субъектов Российской Федерации и муниципальных образований за счет средств федерального бюджета (утверждается приложением к федеральному закону о федеральном бюджете). Предоставление субсидий, не включенных в указанный перечень, не допускается. Исключение составляют субсидии за счет средств резервных фондов Президента Российской Федерации и Правительства Российской Федерации;

увеличение с 20 % до 25 % норматива зачисления в федеральный бюджет и соответственно уменьшение с 80 % до 75 % норматива зачисления в бюджеты субъектов Российской Федерации налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона от 30 декабря 1995 г. № 225-ФЗ «О соглашениях о разделе продукции» и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации;

увеличение с 40 % до 50 % норматива зачисления в бюджеты субъектов Российской Федерации и, соответственно, уменьшение с 60 % до 50 % норматива зачисления в федеральный бюджет акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 %, за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята;

установление временных нормативов зачисления акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, в 2017 году в федеральный бюджет – 38,3 %, в бюджеты субъектов Российской Федерации – 61,7 %, в 2018 году соответственно – 42,6 % и 57,4 % и в 2019 году соответственно – 39,8 % и 60,2 %;

перенос на 1 год срока вступления в силу норм об обязательном формировании и ведении перечня и реестра источников доходов Российской Федерации в отношении субъектов Российской Федерации и муниципальных образований.

Проектом федерального закона № 11078-7 «О внесении изменений в Налоговый кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» (в части реализации отдельных положений основных направлений налоговой политики) предусматривается:

зачисление в 2017 – 2020 годах суммы налога на прибыль организаций в федеральный бюджет – по налоговой ставке 3 %, в бюджеты субъектов Российской Федерации – по налоговой ставке 17 %;

учет исчисленных убытков участников консолидированных групп налогоплательщиков (далее - КГН) при определении консолидированной налоговой базы в размере, не превышающем 30 % совокупной налоговой базы участников КГН, получивших прибыль;

увеличение налоговых ставок по акцизам по подакцизным товарам на 2017 год и снижение коэффициента для расчета налогового вычета по акцизу на прямогонный бензин против показателей, содержащихся в действующей редакции Налогового кодекса Российской Федерации, а также их установление на 2018 - 2019 годы;

индексация ставок акцизов на отдельные виды подакцизных товаров, а также включение в перечень подакцизных товаров электронных систем доставки никотина и никотинсодержащей жидкости;

применение с 1 января 2018 года налоговых льгот по налогу на имущество организаций в отношении движимого имущества и имущества, используемого при осуществлении деятельности по разработке морских месторождений углеводородного сырья в Каспийском море, на территории субъекта Российской Федерации в случае принятия соответствующего закона субъекта Российской Федерации.

Счетная палата полагает необходимым ускорить принятие указанных законов.

Счетной палатой проведена оценка влияния изменений налогового и бюджетного законодательства в соответствующих условиях на формирование доходной базы консолидированных бюджетов субъектов Российской Федерации.

В результате планируемого увеличения налоговых ставок подакцизных товаров и изменения нормативов зачисления акцизов в федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации в 2017 году потери консолидированных бюджетов субъектов Российской Федерации составляют 3,8 млрд. рублей, в 2018 и 2019 годах - 125,0 млрд. рублей и 133,1 млрд. рублей соответственно.

Планируемыми изменениями налогового законодательства предусмотрено установление с 2017 года ставки НДПИ при добыче многокомпонентных комплексных руд, содержащих в том числе медь, никель и металлы платиновой группы, добываемых на участках недр, расположенных полностью или частично на территории Красноярского края, в размере 730 рублей за тонну указанной добытой руды. В результате в 2017 году дополнительные поступления налога на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов) в консолидированный бюджет субъекта Российской Федерации составят 3,8 млрд. рублей, в 2018 и 2019 годах - 4,1 млрд. рублей соответственно.

В расчете прогноза поступления налога на прибыль организаций на 2017 - 2019 годы в законопроекте учтены изменения законодательства о налогах и сборах, планируемые к введению с 1 января 2017 года в части централизации в федеральном бюджете 1-процентного пункта налога на прибыль, перераспределения норматива зачисления налога на прибыль организаций при выполнении соглашений о разделе продукции. По оценке Счетной палаты, снижение поступления налога на прибыль организаций в консолидированные бюджеты субъектов Российской Федерации с учетом данного фактора в 2017 году составит 112,0 млрд. рублей, в 2018 году – 127,4 млрд. рублей, в 2019 году – 138,2 млрд. рублей.

При этом в результате перераспределения в пользу доходов федерального бюджета 1-процентного пункта налога на прибыль организаций планируется последующее предоставление эквивалентной суммы бюджетам субъектов Российской Федерации через механизм дополнительных дотаций на выравнивание бюджетной обеспеченности, а также предоставление субъектам грантов за достижение наивысших темпов роста налогового потенциала территорий.

Изменения законодательства о налогах и сборах в части исчисления убытков участников КГН, ограничения на возможность перенесения убытка в расчете налога на прибыль в законопроекте не отражены. По оценке Счетной палаты, дополнительные поступления в бюджеты субъектов Российской Федерации в 2017 году составят 246,1 млрд. рублей, в 2018 году – 288,0 млрд. рублей, в 2019 году – 330,1 млрд. рублей.

Кроме того, на налогооблагаемую прибыль окажет влияние изменение порядка определения расчетной ставки по налогу на добычу полезных ископаемых в виде углеводородного сырья, увеличение ставки и снижение повышающего коэффициента, применяемого к вычетам по акцизу на прямогонный бензин, а также увеличение ставки на акцизы на средние дистилляты. Указанные изменения законодательства Российской Федерации не нашли своего отражения в законопроекте при расчете налога на прибыль организаций.

В результате всех указанных новаций по налогу на прибыль, в том числе с учетом консолидации 1-процентного пункта налога на прибыль, по оценке Счетной палаты, дополнительные поступления в консолидированные бюджеты субъектов Российской Федерации составят 80,8 млрд. рублей в 2017 году, 110,6 млрд. рублей в 2018 году и 133,6 млрд. рублей в 2019 году.

Таким образом, в результате изменения налогового и бюджетного законодательства, по экспертной оценке Счетной палаты, дополнительные поступления доходов консолидированных бюджетов субъектов Российской Федерации в 2017 году составят 80,8 млрд. рублей, в 2018 году возможны риски непоступления доходов в сумме 10,3 млрд. рублей, в 2019 году дополнительные поступления составят 4,6 млрд. рублей.

Следует отметить, что увеличение доходов консолидированных бюджетов субъектов Российской Федерации в 2017 – 2018 годах будет дифференцировано для разных регионов.

17.2. Согласно прогнозу основных параметров консолидированного бюджета Российской Федерации на 2017 - 2019 годы доходы консолидированных бюджетов субъектов Российской Федерации в 2017 году планируются в сумме 9 774,4 млрд. рублей и увеличатся по сравнению с предыдущим годом на 2,2 %, в 2018 году – 10 276,0 млрд. рублей, или на 5,1 %, в 2019 году – 10 818,9 млрд. рублей, или на 5,3 %.

Данные об общем объеме доходов консолидированных бюджетов субъектов Российской Федерации приведены в следующей таблице.

(млрд. рублей)

По отношению к ВВП планируется сокращение доходов консолидированных бюджетов субъектов Российской Федерации с 12 % в 2012 году до 11,3 % в 2017 году и 10,9 % в 2019 году.

Темпы роста доходов консолидированных бюджетов субъектов Российской Федерации в 2012 и 2013 годах замедлились и составили в 2013 году (по сравнению с 2012 годом) 101,2 %. В 2014 году темп роста доходов консолидированных бюджетов субъектов Российской Федерации составил 109,1 % (на увеличение повлияло присоединение Крымского федерального округа). Без учета Крымского федерального округа темп роста доходов составил в 2014 году 107,1 %. В 2015 году рост доходов консолидированных бюджетов субъектов Российской Федерации уменьшился и составил 104,5 %. В 2016 году, по оценке, доходы консолидированных бюджетов субъектов Российской Федерации вырастут на 2,8 % и составят 9 565,1 млрд. рублей.

Рост доходов консолидированных бюджетов субъектов Российской Федерации в 2017 году продолжит тенденцию к замедлению и прогнозируется на уровне 102,2 %, на 2018 и 2019 годы намечено ускорение роста доходов (105,1 % и 105,3 % соответственно). В целом рост доходов консолидированных бюджетов субъектов Российской Федерации к 2019 году по сравнению с 2012 годом прогнозируется в 1,34 раза.

Налоговые и неналоговые доходы консолидированных бюджетов субъектов Российской Федерации в 2017 году увеличатся по сравнению с 2016 годом на 1,9 %. В 2018 году,соответственно, планируется рост на 6,3 %, в 2019 году – на 7 %. Всего в 2019 году по отношению к показателям 2012 года рост налоговых и неналоговых доходов составит 46,9 %.

Межбюджетные трансферты в 2017 году по сравнению с Федеральным законом № 359-ФЗ с учетом изменений увеличатся на 4 %, а по сравнению с показателями сводной бюджетной росписи на 1 октября 2016 года уменьшатся на 12 %. В 2018 и 2019 годах объем межбюджетных трансфертов планируется со снижением по сравнению с предыдущим годом на 1,3 % и на 4,6 % соответственно.

В условиях замедления темпов экономического роста существуют риски недостижения планируемых темпов увеличения налоговых и неналоговых доходов консолидированных бюджетов субъектов Российской Федерации и усиление тенденции нестабильности.

17.2.1. Доли доходов консолидированных бюджетов субъектов Российской Федерации в доходах консолидированного бюджета Российской Федерациив 2017 - 2019 годах составит 45 %, 45,1 % и 44,7 % соответственно и к концу очередного бюджетного периода по сравнению с 2016 годом увеличится на 0,1 процентного пункта.

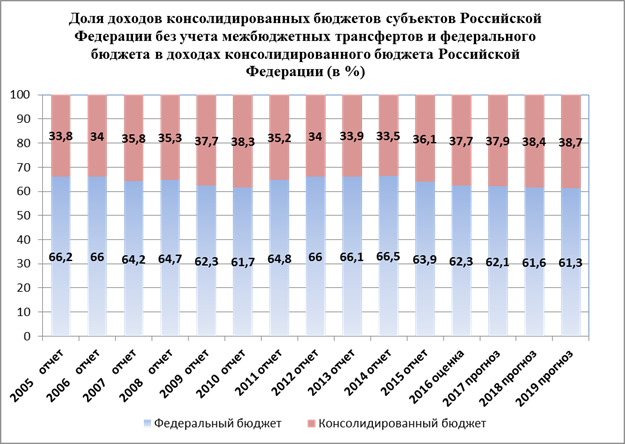

Доля доходов консолидированных бюджетов субъектов Российской Федерации без учета межбюджетных трансфертов и федерального бюджета в доходах консолидированного бюджета Российской Федерации приведена на следующей диаграмме.

Анализ данных диаграммы показывает, что в 2005 – 2010 годах доля доходов консолидированных бюджетов субъектов Российской Федерации без учета межбюджетных трансфертов в доходах консолидированного бюджета Российской Федерации сохранялась тенденция к увеличению с 33,8 % до 38,3 %.

С 2011 года по 2014 год доля доходов консолидированных бюджетов субъектов Российской Федерации без учета межбюджетных трансфертов в доходах консолидированного бюджета Российской Федерации постоянно снижалась и в 2014 году составила 33,5 %. С 2015 года наблюдается тенденция увеличения указанной доли, и по оценке 2016 года она может составить 37,7 % с продолжением данной тенденции в 2019 году (38,7 %).

17.2.2. Основным источником доходов консолидированных бюджетов субъектов Российской Федерации в планируемом периоде, как и в текущем году, останутся налоговые и неналоговые доходы. Удельный вес налоговых и неналоговых доходов в доходах консолидированных бюджетов субъектов Российской Федерации также ежегодно увеличивается и составит в 2016 году 84,6 % (в 2014 году – 80,6 %, в 2015 году – 81,9 %). В 2017 году удельный вес налоговых и неналоговых доходов в доходах консолидированных бюджетов субъектов Российской Федерации составит 84,3 % и вырастет к 2019 году до 86,7 %, из них основную долю занимают налоговые доходы (порядка 92 %), которые формируются в основном за счет поступлений налога на прибыль организаций и налога на доходы физических лиц. Удельный вес указанных налогов в доходах консолидированных бюджетов субъектов Российской Федерации составляет более 60 %.

Прогноз налоговых и неналоговых доходов консолидированных бюджетов субъектов Российской Федерации на 2017 - 2019 годы сформирован на основе прогноза социально-экономического развития Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов, а также изменений налогового и бюджетного законодательства Российской Федерации. Объем налоговых и неналоговых доходов на 2017 - 2019 годы прогнозируется на основе расчетов Минфина России основных видов налоговых доходов, с учетом прогнозов поступления доходов, представленных главными администраторами доходов бюджетов бюджетной системы Российской Федерации, а также путем корректировки Минфином России прогноза поступления доходов, которые администрируют органы государственной власти субъектов Российской Федерации.