Прогноз Минфина России налоговых и неналоговых доходов на 2017 год составил 8 240,6 млрд. рублей, что на 574,9 млрд. рублей, или на 7,5 %, больше прогноза главных администраторов доходов (7 665,7 млрд. рублей), на 2018 год – 8 762,9 млрд. рублей, что на 671,1 млрд. рублей, или на 8,3 %, больше прогноза главных администраторов доходов (8 091,8 млрд. рублей), на 2019 год – 9 375,8 млрд. рублей, что на 749,6 млрд. рублей, или на 8,7 %, больше прогноза главных администраторов доходов.

Сравнительный анализ прогнозов доходов консолидированных бюджетов субъектов Российской Федерации, сформированных Минфином России и главными администраторами доходов, показал, что основное отклонение отмечается в части прогноза поступления неналоговых доходов (в 2017 году в сумме 547,0 млрд. рублей, в 2018 году – 560,3 млрд. рублей, в 2019 году – 579,9 млрд. рублей), что обусловлено корректировкой Минфином России поступления доходов, которые администрируют органы государственной власти субъектов Российской Федерации на основании динамики их поступлений в предыдущие годы.

17.2.3. По налоговым доходам основное отклонение прогноза Минфина России и главных администраторов доходов отмечается по доходным источникам, администрируемым ФНС России: по налогу на прибыль организаций, налогу на доходы физических лиц, акцизам по подакцизным товарам (продукции), производимым на территории Российской Федерации.

По результатам анализа расчетов поступления налога на прибыль организаций выявлено, что основным фактором отклонения является планируемое изменение с 1 января 2017 года законодательства Российской Федерации.

Так, в расчетах Минфина России налога на прибыль организаций не отражены изменения законодательства о налогах и сборах в части введения ограничения на возможность изменения убытков участников КГН, учитываемых при определении консолидированной налоговой базы по КГН, а также в части исчисления убытков КГН. Счетной палатой дополнительные поступления в бюджеты субъектов Российской Федерации с учетом данного фактора оцениваются в объеме 246,1 млрд. рублей в 2017 году, 288,0 млрд. рублей в 2018 году, 330,1 млрд. рублей в 2019 году.

В расчетах ФНС России по налогу на прибыль организаций не учтено влияние уменьшения норматива зачисления в бюджеты субъектов Российской Федерации налога на прибыль при выполнении соглашений о разделе продукции с 80 % до 75 %. По оценке Счетной палаты, снижение поступления налога на прибыль организаций в бюджеты субъектов Российской Федерации с учетом данного фактора в 2017 году составит 2,1 млрд. рублей, в 2018 году – 2,4 млрд. рублей, в 2019 году – 2,6 млрд. рублей.

В расчетах Минфина России и ФНС России не учтено влияние на налогооблагаемую прибыль изменение порядка определения расчетной ставки по налогу на добычу полезных ископаемых в виде углеводородного сырья, увеличение ставки и снижение повышающего коэффициента, применяемого к вычетам по акцизу на прямогонный бензин, а также увеличение ставки на акцизы на средние дистилляты. По оценке Счетной палаты, сумма рисков непоступления налога на прибыль организаций в бюджеты субъектов Российской Федерации с учетом данного фактора в 2017 году составляет 53,4 млрд. рублей, в 2018 году – 50,0 млрд. рублей, в 2019 году – 58,3 млрд. рублей.

Таким образом, по экспертной оценке Счетной палаты, с учетом факторов, оказывающих влияние на снижение и увеличение поступлений доходов (в том числе изменение налогового и бюджетного законодательства), дополнительные поступления по налогу на прибыль организации по сравнению с прогнозом Минфина России в 2017 году составят 47,7 млрд. рублей, в 2018 – 2019 годах возможны риски недопоступления налога на прибыль организаций в сумме 29,8 млрд. рублей и 92,3 млрд. рублей соответственно.

В результате анализа расчета налога на доходы физических лиц ФНС России завышается сумма налоговых вычетов, предоставляемых в соответствии с законодательством Российской Федерации. По оценке Счетной палаты, дополнительные поступления по налогу на доходы физических лиц могут быть порядка 15,0 млрд. рублей ежегодно.

По данным Минфина России, прогноз поступления акцизов на средние дистилляты в консолидированные бюджеты субъектов Российской Федерации составляет 11,5 млрд. рублей ежегодно. Расчет прогноза поступления данного вида акцизов Минфина России отсутствует. Прогноз поступления акцизов на средние дистилляты на 2017 - 2019 годы соответствует фактическому поступлению в январе - августе 2016 года в бюджеты субъектов Российской Федерации. Таким образом, при планировании указанных сумм Минфином России не учтен объем вычетов, применяемых с повышающим коэффициентом. В представленных расчетах ФНС России прогноза поступления акцизов на 2017 - 2019 годы учтены изменения налогового законодательства, а также отражены «переходящие» платежи с учетом планируемых изменений с 1 января 2017 года. В то же время в представленном расчете ФНС России некорректно отражены показатели вычетов.

По оценке Счетной палаты, общая сумма снижения поступления акцизов на средние дистилляты в консолидированные бюджеты субъектов Российской Федерации составляет в 2017 году 21,9 млрд. рублей, в 2018 году – 29,4 млрд. рублей, в 2019 году – 30,1 млрд. рублей.

Минфином России прогноз поступления акцизов на спиртосодержащую продукцию на 2017 - 2019 годы не осуществлялся. При этом, по информации ФНС России, в 2017 - 2019 годах указанные акцизы могут поступить в бюджеты субъектов Российской Федерации в объеме порядка 50 млн. рублей ежегодно.

Также, по оценке Счетной палаты, общая сумма рисков непоступления акцизов на автомобильный и прямогонный бензины в консолидированные бюджеты субъектов Российской Федерации составляет в 2017 году 11,9 млрд. рублей, в 2018 году – 12,1 млрд. рублей, в 2019 году – 9,8 млрд. рублей.

Таким образом, по экспертной оценке Счетной палаты (с учетом влияния изменения налогового законодательства), имеются риски недопоступления акцизов по подакцизным товарам, производимым на территории Российской Федерации, по сравнению с прогнозом Минфина России в 2017, 2018, 2019 годах оно составляет 33,5 млрд. рублей, 41,6 млрд. рублей и 39,6 млрд. рублей соответственно.

17.2.4. Прогнозы поступления налогов на совокупный доход и налогов на имущество Минфином России сформированы в соответствии с прогнозами, представленными ФНС России. При этом при анализе расчетов указанных налогов установлено следующее.

17.2.4.1. В расчете прогноза налога, взимаемого в связи с применением упрощенной системы налогообложения (далее – УСН), используемые макроэкономические показатели некорректно отражают изменение налогооблагаемой базы.

Так, показатель «прибыль прибыльных организаций для целей бухгалтерского учета» формируется на основе статистической информации об организациях (в том числе крупнейших), применяющих общую форму налогообложения, тогда как организации и индивидуальные предприниматели, применяющие УСН, не формируют налогооблагаемую прибыль, и, соответственно, результаты их работы не включены в данный показатель.

Кроме того, представленный расчет не отражает изменение законодательства Российской Федерации, в частности, влияние на налогооблагаемую базу изменения ставок по УСН в соответствии с законами субъектов Российской Федерации.

17.2.4.2. В расчете единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД) определение налоговой базы прогнозируемого периода в общей сумме к ВВП некорректно в связи с тем, что ЕНВД применяется в различных видах предпринимательской деятельности, с использованием коэффициента, корректирующего базовую доходность и учитывающего совокупность особенностей ведения предпринимательской деятельности в различных отраслях экономики.

17.2.4.3. В расчете единого сельскохозяйственного налога (далее – ЕСХН) учтен рост соотношения налоговой базы по ЕСХН к ВВП на 0,4 процентного пункта пропорционально увеличению доли сельского хозяйства в валовой добавленной стоимости с 4 % в 2014 году до 4,4 % в 2015 году.

Вместе с тем представленный алгоритм расчета не позволяет учесть в полном объеме все факторы, влияющие на поступление ЕСХН: изменение количества налогоплательщиков, находящихся на уплате ЕСХН; сумму убытка, полученную в предыдущих налоговых периодах, уменьшающую налоговую базу.

17.2.4.4. В расчете налога, взимаемого в связи с применением патентной системы налогообложения (далее – ПСН), в прогнозе на 2016 – 2019 годы применена ставка по налогу в размере 6 %, тогда как в соответствии Законом Республики Крым от 29 декабря 2014 г. № 62-ЗРК/2014 «Об установлении ставки налога, уплачиваемого при применении патентной системы налогообложения на территории Республики Крым» и Закон города Севастополя от 14 августа 2014 г. № 57-ЗС «О патентной системе налогообложения на территории города федерального значения Севастополя» на 2015 – 2016 годы установлена ставка в размере 1 %. Кроме того, в соответствии с пунктом 2 статьи 34650 Налогового кодекса Российской Федерации законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов Российской Федерации для всех или отдельных категорий налогоплательщиков в отношении периодов 2017 – 2021 годов до 4 %.

С учетом того что по состоянию на 1 июля 2016 года в Республике Крым и г. Севастополе выдано 52 362 патента, или 21,5 % общего количества выданных патентов в Российской Федерации (данные отчета по форме № 1-Патент), прогноз поступления налога, взимаемого в связи с применением патентной системы налогообложения,

на 2017 – 2019 годы недостоверен.

На основании изложенного целесообразно осуществлять расчет данного налога исходя из показателей динамики количества выданных патентов, содержащихся в отчете по форме № 1-Патент «Отчет о количестве индивидуальных предпринимателей, применяющих патентную систему налогообложения, и выданных патентов на право применения патентной системы налогообложения в разрезе видов предпринимательской деятельности».

17.2.4.5. В расчетах налога на имущество физических лиц не учитывается изменение налогооблагаемой базы в связи с введением Федеральным законом от 4 октября 2014 г. № 284-ФЗ с 1 января 2015 года главы 32 Налогового кодекса Российской Федерации «Налог на имущество физических лиц», в соответствии с которой налоговая база в отношении объектов налогообложения определяется исходя из их кадастровой стоимости. Указанный порядок определения налоговой базы может быть установлен нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) после утверждения субъектом Российской Федерации в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества. В 2016 году налог на имущество физических лиц за 2015 год исчислен в 28 субъектах Российской Федерации.

Кроме того, расчет прогноза поступления налога на имущество физических лиц на 2017 - 2019 годы не учитывает, что указанный порядок расчета налога в указанном периоде будет распространяться в других регионах России, так как единая дата начала применения на территории субъекта Российской Федерации порядка определения налоговой базы исходя из кадастровой стоимости объектов налогообложения должна быть установлена в срок до 1 января 2020 года.

Представленные расчеты не учитывают, что в соответствии с пунктом 8 статьи 408 Налогового кодекса Российской Федерации сумма налога за первые четыре налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости исчисляется с учетом коэффициента.

17.2.4.6. В расчете налога на имущество организаций не применялся корректирующий показатель, учитывающий изменения законодательства Российской Федерации. Тогда как в соответствии с пунктом 3 статьи 380 Налогового кодекса Российской Федерации налоговые ставки, определяемые законами субъектов Российской Федерации в отношении железнодорожных путей общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов, не могут превышать в 2015 году 1 %, в 2016 году – 1,3 %, в 2017 году – 1,6 %, в 2018 году – 1,9 %, то есть предусмотрено поэтапное увеличение ставки по налогу в отношении вышеперечисленного имущества.

В расчетах прогноза налога на имущество организаций используются среднегодовые показатели (стоимости имущества, налоговой базы), но не учитывается объем «переходящих» платежей в связи с тем, что в соответствии со статьей 386 Налогового кодекса Российской Федерации налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом, и, следовательно, срок доплаты налога за отчетный период приходится на I квартал следующего года.

Следует отметить, что положениями проекта федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» предусмотрено дополнить Налоговый кодекс Российской Федерации статьей 3811, устанавливающей, что с 1 января 2018 года налоговые льготы, указанные в пунктах 24 (в части имущества, расположенного в российском секторе дна Каспийского моря) и 25 статьи 381 Налогового кодекса Российской Федерации применяются на территории субъекта Российской Федерации в случае принятия соответствующего закона субъекта Российской Федерации. Таким образом, с 1 января 2018 года налоговая база будет увеличена за счет налогообложения движимого имущества организаций.

Вместе с тем в прогнозе налога на имущество организаций данные изменения законодательства о налогах и сборах не учтены.

17.2.4.7. В расчете транспортного налога не содержатся показатели (динамика) отчета по форме № 5-ТН, в том числе налоговых ставок, льгот и преференций. Не учитываются изменения законодательства о налогах и сборах, включая изменение налоговых ставок, льгот и уровня собираемости транспортного налога.

В соответствии с Федеральным законом от 3 июля 2016 г. № 249-ФЗ внесены изменения и дополнения в Налоговый кодекс Российской Федерации, в соответствии с которыми начиная с 1 января 2016 года:

освобождаются от налогообложения физические лица в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре транспортных средств системы взимания платы, если сумма платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, уплаченная в налоговом периоде в отношении такого транспортного средства, превышает или равна сумме исчисленного налога за данный налоговый период;

сумма налога, исчисленная по итогам налогового периода налогоплательщиками-организациями в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре, уменьшается на сумму платы, уплаченную в отношении такого транспортного средства в данном налоговом периоде.

17.2.4.8. В расчете налога на игорный бизнес не содержатся алгоритм и описание расчета прогноза поступления налога на игорный бизнес.

При этом указано, что расчет прогноза поступлений на 2017 - 2019 годы произведен методом экстраполяции, исходя из значений показателя инфляции, умноженного на значения прогноза поступлений налога за предыдущий год.

Вместе с тем изменение показателя уровня инфляции напрямую не влияет на объем поступления налога на игорный бизнес, так как зависит от изменения количества объектов налогообложения и ставок налога, которые устанавливаются законами субъектов Российской Федерации в пределах ставок, установленных статьей 369 Налогового кодекса Российской Федерации, в связи с чем целесообразно осуществлять прогноз поступления налога в соответствии с показателями динамики данных статистической налоговой отчетности по форме № 5-ИБ «Отчет о налоговой базе и структуре начислений по налогу на игорный бизнес» с учетом показателей изменения ставок по налогу в разрезе объектов налогообложения.

17.2.4.9. Расчет земельного налога не содержат показателей (динамики) отчета по форме № 5-МН, в том числе налоговых ставок, льгот и преференций.

В соответствии со статьей 394 Налогового кодекса Российской Федерации налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) и не могут превышать ставок, установленных Налоговым кодексом Российской Федерации. Вместе с тем допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также в зависимости от места нахождения объекта налогообложения применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источникам доходов бюджетов указанных муниципальных образований.

Кроме того, в соответствии со статьей 387 Налогового кодекса Российской Федерации при установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут также устанавливаться налоговые льготы, основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

В целях обеспечения более достоверного прогнозирования земельного налога целесообразно использовать показатели отчета по форме № 5-МН, в котором предусмотрены 2 раздела по земельному налогу: раздел I «Отчет о налоговой базе и структуре начислений по земельному налогу по юридическим лицам» и раздел II «Отчет о налоговой базе и структуре начислений по земельному налогу по физическим лицам».

Таким образом, по оценке Счетной палаты, с учетом факторов, оказывающих влияние на снижение и увеличение поступлений доходов, дополнительные поступления налоговых доходов в консолидированные бюджеты субъектов Российской Федерации составят в 2017 году 29,5 млрд. рублей, при этом в 2018 – 2019 годах возможны риски непоступления в сумме 56,3 млрд. рублей и 116,6 млрд. рублей соответственно.

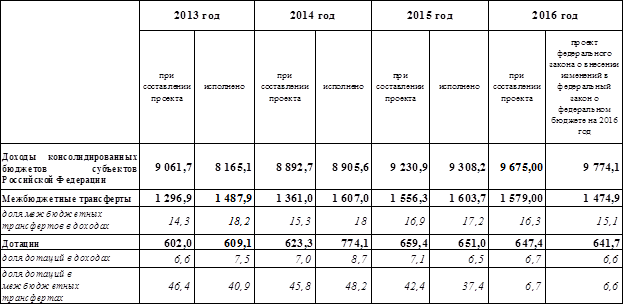

17.2.6. Доля межбюджетных трансфертов в доходах консолидированных бюджетов субъектов Российской Федерации начиная с 2013 года ежегодно сокращается с 18,2 % в 2013 году до 15,7 % в 2017 году, 14,7 % в 2018 году и до 13,3 % в 2019 году. Вместе с тем необходимо отметить, что тенденция их сокращения планируется ежегодно, но в силу объективно складывающейся экономической ситуации и нестабильности бюджетов субъектов Российской Федерации и муниципальных образований объемы предоставляемых межбюджетных трансфертов в течение финансового года вынужденно увеличиваются, что свидетельствует о недооценке финансового положения регионов на этапе планирования.

Данные прогноза и фактического исполнения доходов консолидированных бюджетов субъектов Российской Федерации и межбюджетных трансфертов в 2013 - 2016 годах приведены в следующей таблице.

(млрд. рублей)

Так, объемы межбюджетных трансфертов из федерального бюджета в 2013 году превысили запланированные на 14,7 %, в 2014 году – на 18,1 %, в 2015 году – на 3 %.

Вместе с тем в 2016 году объем межбюджетных трансфертов в соответствии с Федеральным законом № 359-ФЗ с учетом изменений сократился по сравнению с первоначально запланированными объемами на 6,6 %. При этом сводной бюджетной росписью на 1 октября 2016 года межбюджетные трансферты увеличились на 10,3 % и составили 1 742,3 млрд. рублей.

Таким образом, в настоящее время межбюджетные трансферты из федерального бюджета бюджетам регионов продолжают играть значительную роль в обеспечении устойчивости консолидированных бюджетов субъектов Российской Федерации. Высока вероятность и потребность их увеличения и в планируемом периоде.

Доля безвозмездных поступлений от других бюджетов бюджетной системы Российской Федерации в доходах консолидированных бюджетов субъектов Российской Федерации на 1 октября 2016 года по Российской Федерации составляет 15,4 %. При этом в 8 регионах указанная доля превышает 60 % (Республика Алтай – 71,9 %, Республика Дагестан – 66,2 %, Республика Ингушетия – 85 %, Карачаево-Черкесская Республика – 62,9 %, Республика Крым – 62 %, Республика Тыва – 74,4 %, Чеченская Республика – 78,6 %, Камчатский край – 62,7 %).

17.3. Согласно прогнозу основных параметров консолидированного бюджета Российской Федерации на 2017 – 2019 годы расходы консолидированных бюджетов субъектов Российской Федерации в 2017 году планируются в сумме 9 957,0 млрд. рублей и увеличатся по сравнению с предыдущим годом на 1,8 %, в 2018 году - 10 422,6 млрд. рублей, или на 4,7 %, в 2019 году – 10 923,3 млрд. рублей, или на 4,8 %.

Прогнозируемые расходы консолидированных бюджетов субъектов Российской Федерации в 2017 году составят 11,5 % ВВП, что на 0,3 процентного пункта меньше, чем в 2016 году. В 2018 и 2019 годах доля прогнозируемых расходов консолидированных бюджетов субъектов Российской Федерации составит соответственно 11,3 % и 11 %.

17.3.1. Доля расходов консолидированных бюджетов субъектов Российской Федерации с учетом межбюджетных трансфертов и федерального бюджета в расходах консолидированного бюджета Российской Федерации приведена на следующей диаграмме.

Анализ расходов консолидированных бюджетов субъектов Российской Федерации с учетом межбюджетных трансфертов показывает, что в 2005 – 2008 годах их доля в расходах консолидированного бюджета Российской Федерации сохранялась на уровне, близком к 50 % (в 2007 году – 46 %), а начиная с 2009 года сложилась устойчивая тенденция к снижению этой доли (2011 году – 44,8 %) и, по оценке, в 2016 году может составить 39,6 %, а начиная с 2017 года прогнозируется увеличение указанной доли до 42,9 % в 2019 году.

Расходы консолидированных бюджетов Российской Федерации в 2012 – 2019 годах увеличиваются в целом на 30,9 %. Темп роста расходов консолидированных бюджетов субъектов Российской Федерации в 2017 году по сравнению с предыдущим годом прогнозируется на уровне 101,8 %. Их доля в расходах бюджетов бюджетной системы Российской Федерации сократится по сравнению с 2012 годом на 3,1 процентного пункта и составит в 2019 году 32,9 %.

17.4. Консолидированные бюджеты субъектов Российской Федерации на 2017 год прогнозируются с дефицитом в сумме 182,9 млрд. рублей (0,2 % ВВП), на 2018 и 2019 годы – 146,6 млрд. рублей (0,2 %) и 104,4 млрд. рублей (0,1 %) соответственно.

Данные о дефиците консолидированных бюджетов субъектов Российской Федерации в 2012 – 2019 годах приведены на следующей диаграмме.

Приведенные в диаграмме данные свидетельствуют, что в 2012 – 2014 годах консолидированные бюджеты субъектов Российской Федерации исполнены с дефицитом, существенно превышающим его прогнозируемые объемы. В 2015 году дефицит консолидированных бюджетов субъектов Российской Федерации сложился в 171,6 млрд. рублей, что в 3,2 раза меньше прогнозируемого объема.

По оценке, дефицит консолидированных бюджетов субъектов Российской Федерации в 2016 году составит 211,8 млрд. рублей, что меньше прогнозного показателя (412,0 млрд. рублей) в 1,9 раза. Однако исполнение бюджетов значительной группы регионов характеризуется устойчивой дефицитностью.

С 2017 года прогнозируется снижение дефицита консолидированных бюджетов субъектов Российской Федерации до 104,4 млрд. рублей в 2019 году.

Анализ результатов исполнения консолидированных бюджетов регионов свидетельствует об их недостаточной сбалансированности и значительном уровне дифференциации между субъектами Российской Федерации. В 2012 году с дефицитом исполнены бюджеты 67 регионов, в 2013 году – 77, в 2014 году – 74, в 2015 году – 76 регионов. По состоянию на 1 октября 2016 года с дефицитом исполнены бюджеты 42 субъектов Российской Федерации, из них в 10 регионах объем дефицита превысил объем налоговых и неналоговых доходов консолидированных бюджетов субъектов Российской Федерации более чем на 10 % (в 2013 году – 12 из 77 регионов, в 2014 году – 24 из 74 регионов, в 2015 году – 18 из 76).

По оперативной информации Федерального казначейства, на 1 октября 2016 года доходы консолидированных бюджетов субъектов Российской Федерации исполнены в сумме 7 031,4 млрд. рублей, или с ростом к соответствующему периоду прошлого года на 3,2 % (74,3 % прогнозируемых регионами объемов). Расходы исполнены в сумме 6 663,3 млрд. рублей, или с ростом на 3,9 % (63,8 % прогнозируемых объемов).

На 1 октября 2016 года профицит составил 368,1 млрд. рублей (в соответствующем периоде 2015 года – 396,7 млрд. рублей).

С суммарным профицитом в объеме 472,4 млрд. рублей исполнены консолидированные бюджеты 43 регионов (из них профицит г. Москвы составил 207,7 млрд. рублей, Сахалинской области – 41,8 млрд. рублей, г. Санкт-Петербурга – 24,4 млрд. рублей, Ханты-Мансийского автономного округа – 19,4 млрд. рублей, Московской области – 26,8 млрд. рублей). По сравнению с аналогичным периодом 2015 года профицит сохранился в бюджетах 30 субъектов Российской Федерации.

С суммарным дефицитом в объеме 104,3 млрд. рублей исполнены бюджеты 42 регионов. По-прежнему с дефицитом исполнены бюджеты 35 регионов, при этом увеличение дефицита отмечается в 21 регионе, из них значительное в Орловской области (в 4,2 раза), Республике Северная Осетия - Алания (в 3,7 раза), Республике Марий Эл (в 2,1 раза), Кировской области (в 4 раза), что свидетельствует о нарастании дифференциации.

По состоянию на 1 октября 2016 года с дефицитом исполнены бюджеты 7 регионов, у которых в соответствующем периоде 2015 года был профицит. Дефицит Архангельской области составил 5,2 млрд. рублей, при этом по состоянию на 1 октября 2015 года профицит составлял 1,0 млрд. рублей, в Республике Крым – 2,7 млрд. рублей и 2,7 млрд. рублей соответственно, в г. Севастополе – 2,2 млрд. рублей и 3,7 млрд. рублей соответственно, в Курской области – 1,2 млрд. рублей и 1,4 млрд. рублей соответственно, в Карачаево-Черкесской Республике – 0,3 млрд. рублей и 1,5 млрд. рублей соответственно, в Республике Саха - Якутия – 0,3 млн. рублей и 6,3 млрд. рублей соответственно, в Липецкой области – 0,1 млрд. рублей и 3,2 млрд. рублей соответственно.

17.5. По информации Минфина России, в 2016 году проведена полная инвентаризация расходных обязательств субъектов Российской Федерации, по результатам которой Правительством Российской Федерации принято решение о выработке и реализации начиная с 2017 года дополнительных мер по обеспечению сбалансированности консолидированных бюджетов субъектов Российской Федерации, а также по стимулированию работы органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления по наращиванию налогового потенциала территорий и повышению ответственности и эффективности региональной бюджетной политики.

17.6. В соответствии с пунктом 4 статьи 87 Бюджетного кодекса Российской Федерации Минфин России осуществляет свод представленных реестров в разрезе субъектов Российской Федерации по расходным обязательствам и объемам средств, предусмотренных в бюджетах субъектов Российской Федерации и муниципальных образований на их исполнение.

Результаты анализа реестров субъектов Российской Федерации и свода реестров муниципальных образований учитываются при распределении межбюджетных трансфертов.

Результаты контрольного мероприятия, проведенного Счетной палатой, свидетельствуют, что в нарушение пункта 1 Порядка представления реестров расходных обязательств субъектов Российской Федерации и сводов реестров расходных обязательств муниципальных образований, входящих в состав субъекта Российской Федерации, утвержденного приказом Минфина России от 1 июля 2015 г. № 103н, реестры расходных обязательств Ивановской, Орловской, Тамбовской областей, республик Алтай и Крым, а также города федерального значения Севастополя не содержат данных об объеме средств на исполнение расходных полномочий на 2017 год и на плановый период 2018 и 2019 годов.

В представленных Минфином России реестрах расходных обязательств информация об объеме средств на исполнение полномочий указанных субъектов Российской Федерации отсутствует, что не позволяет осуществить анализ финансовой обеспеченности реализации полномочий субъектов Российской Федерации и муниципальных образований по полному кругу, их соотношение с оценкой реализации иных полномочий при организации межбюджетных отношений.