Неотъемлемым участком работы органов казначейства является контрольная деятельность. Финансовый контроль постоянно осуществляется Государственным казначейством Украины, которое как хранитель государственных средств обязано обеспечить эффективное и рациональное их использования соответственно программе Правительства.

Полномочия органов государственного казначейства относительно контроля за соблюдением бюджетного законодательства регламентируется статьей 112 Бюджетного кодекса Украины и Положением о Государственном казначействе Украины, утвержденным Постановлением Кабинета Министров Украины от 31 июля 1995 года № 590 с соответствующими изменениями и дополнениями.

К компетенции органов казначейства относятся осуществление контроля:

- за соблюдением единых правил ведения бухгалтерского учета и составления отчетности об исполнении бюджетов, смет и других документов, которые применяются в процессе кассового исполнения бюджетов;

- за соответствием смет распорядителей бюджетных средств росписям соответствующих бюджетов;

- бюджетными полномочиями при зачислении поступлений и регистрации обязательств

распорядителей бюджетных средств;

- за соответствием платежей взятым обязательством и бюджетным ассигнованием в процессе оплаты затрат бюджетных учреждений;

- процессом исполнения бюджетов, а также поступлением и использованием средств государственных целевых фондов.

Целью финансового контроля, который осуществляется органами государственного казначейства,является уменьшение количества и объемов нарушений бюджетного законодательства и недопущение:

- использования бюджетных средств не по назначению;

- взятие обязательств распорядителями бюджетных средств свыше объемов выделенных бюджетных ассигнований.

Органы государственного казначейства осуществляют контроль за целевым расходованием средств государственного бюджета распорядителями и получателями бюджетных средств. С этой целью при осуществлении кассовых расходов проверяются все бухгалтерские, финансовые и другие документы, которые подтверждают право и законность проведенных расходов. В случае выявления нарушений оформляется отказ в оплате счета.

Таким образом, органы государственного казначейства обеспечивают обслуживание государственного и местных бюджетов и осуществляют контроль за этим процессом, а также контролируют поступление и использование средств государственных целевых фондов.

Органы казначейства осуществляют контроль за исполнением бюджетов на всех этапах использования бюджетных средств, т.е. на этапе принятия обязательств, предыдущей проверки и оплаты счетов распорядителей и получателей бюджетных средств.

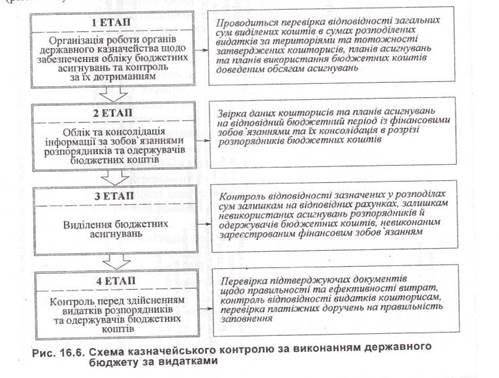

Т.о., финансовый контроль, который проводится Государственным казначейством Украины и его территориальными органами за целенаправленным использованием средств государственного бюджета, охватывает весь процесс осуществления расходов вплоть до непосредственного проведения платежей в пользу субъектов хозяйствования, которые выполнили работы или предоставили услуги распорядителям бюджетных средств. Его можно условно разделить на четыре этапа, которые взаимосвязаны между собой установленными правилами автоматизированного ведения бухгалтерского учета операций исполнения бюджетов (рис. 16.6).

Первый этап. Организация работы органов государственного казначейства относительно обеспечения учета бюджетных ассигнований и контроля за их соблюдением (рис. 16.7).

Министерство финансов Украины в определенный срок подает утвержденную годовую роспись назначений государственного бюджета и роспись ассигнований общего фонда государственного бюджета Государственному казначейству Украины. Госказначейство на протяжении трех календарных дней доводит извлечения из годовой росписи назначений государственного бюджета и помесячной росписи ассигнований общего фонда государственного бюджета до главных распорядителей средств, что является основанием утверждать в установленном порядке сметы бюджетных учреждений и планы ассигнований из общего фонда бюджета.

Главные распорядители средств на протяжении трех рабочих дней после получения извлечения из росписи бюджета подают Государственному казначейству Украины распределение показателей сводных смет бюджетных учреждений и распределение показателей сводных планов ассигнований из общего фонда государственного бюджета в разрезе распорядителей средств низшего уровня и получателей по территориям соответственно сети.

Государственное казначейство Украины осуществляет контроль за соответствием указанных в документах общих сумм в разрезе территорий суммам, указанным в росписи расходов бюджета, и отображает указанную информацию на соответствующих счетах бухгалтерского учета.

Государственное казначейство Украины на протяжении пяти рабочих дней обобщает полученные данные, формирует годовую роспись назначений бюджета и помесячную роспись ассигнований общего фонда государственного бюджета по территориям в разрезе распорядителей средств низшего уровня для каждого управления государственного казначейства и отображает указанную информацию на соответствующих бухгалтерских счетах. Эти документы доводятся до управлений государственного казначейства на электронных и бумажных носителях информации.

Действия управлений и отделений государственного казначейства аналогичны действиям Государственного казначейства Украины относительно доведения распорядителям и получателям средств государственного бюджета росписей бюджетных ассигнований.

Распорядители средств всех уровней следующего рабочего дня после получения извлечения из росписи подают утвержденные сметы бюджетных учреждений и планы ассигнований из общего фонда бюджета соответствующим органам государственного казначейства, где они сверяются с данными полученной росписи и отображаются на соответствующих бухгалтерских счетах.

В случае несоответствия смет и планов ассигнований извлечению распорядители бюджетных средств должны привести указанные документы в соответствие с извлечением.

Второй этап. Организация работы органов государственного казначейства относительно учета и консолидации информации по обязательствам распорядителей бюджетных средств и получателей (рис. 16.8).

На этом этапе устанавливаются назначения (и, соответственно, резервирование) части бюджетных ассигнований для покрытия конкретных затрат соответственно утвержденному бюджету. Как правило, обязательство имеет форму соглашения с поставщиками услуг и товаров. Регистрация на этапе принятия обязательства необходима по двум основным причинам: для контроля фактического наличия бюджетных средств с целью взятия новых обязательств, а также для отслеживания новых обязательств и их последствий с целью прогноза оттока имеющихся средств из единого казначейского счета.

Органы государственного казначейства (отделение в районах и городах) принимают от распорядителей бюджетных средств и получателей, которые в них обслуживаются, реестры обязательств в пределах остатков на соответствующих бухгалтерских счетах "Ассигнование на взятие обязательств", а реестры финансовых обязательств - в пределах неиспользованных остатков и учитывают их на соответствующих счетах бухгалтерского учета.

Органы государственного казначейства (отделение в районах и городах) принимают от распорядителей бюджетных средств и получателей, которые в них обслуживаются, реестры обязательств в пределах остатков на соответствующих бухгалтерских счетах "Ассигнование на взятие обязательств", а реестры финансовых обязательств - в пределах неиспользованных остатков и учитывают их на соответствующих счетах бухгалтерского учета.

Отделение государственного казначейства обобщают информацию о наличии неоплаченных финансовых обязательств и передают ее управлением государственного казначейства.

Территориальные управления государственного казначейства обобщают следующую информацию:

- полученную от отделений;

- о наличии неоплаченных финансовых обязательств распорядителей, которые обслуживаются в управлениях, и формируют сводную информацию по территории и подают ее Государственное казначейство Украины.

Государственное казначейство Украины с целью эффективного управления средствами государственного бюджета консолидирует информацию относительно наличия неоплаченных финансовых обязательств для принятия соответствующих решений о выделении ассигнований главным распорядителям бюджетных средств.

Органы государственного казначейства имеют право отказать в погашении бюджетного обязательства в случае, если оно не отвечает:

• утвержденной смете бюджетного учреждения;

• объема доказанных бюджетных ассигнований.

Третий этап. Выделение бюджетных ассигнований Государственным казначейством Украины (рис. 16.9).

На основании ресурсного баланса на соответствующий период, бюджетных назначений и с учетом неоплаченных финансовых обязательств составляются предложения о выделении бюджетных ассигнований из общего фонда государственного бюджета в разрезе главных распорядителей бюджетных средств.

На основании ресурсного баланса на соответствующий период, бюджетных назначений и с учетом неоплаченных финансовых обязательств составляются предложения о выделении бюджетных ассигнований из общего фонда государственного бюджета в разрезе главных распорядителей бюджетных средств.

Государственное казначейство Украины согласно предложениям главных распорядителей средств готовит распоряжение о выделении бюджетных ассигнований.

Выделенные бюджетные ассигнования зачисляются на сводные личные или лицевые счета главных распорядителей средств. Главные распорядители бюджетных средств подают в Государственное казначейство Украины распределения выделенных бюджетных ассигнований по территориям в разрезе распорядителей средств низшего уровня и получателей.

Полученные распределения проверяются относительно соответствия указанных в них сумм остаткам на соответствующих счетах, остаткам неиспользованных ассигнований распорядителей низшего уровня и получателей, привлеченных к распределению по данным бухгалтерского учета, невыполненным зарегистрированным финансовым обязательством и предоставленной сети.

Проверенные распределения группируются Государственным казначейством Украины по территориям и составляются реестры на выделение бюджетных ассигнований, которые средствами электронной связи передаются территориальным управлением государственного казначейства.

Дальнейшие действия территориальных управлений и отделений государственного казначейства аналогичны к действиям относительно контроля за выделенными бюджетными ассигнованиями, который осуществляет Государственное казначейство Украины.

Четвертый этап. Контроль перед осуществлением расходов распорядителей бюджетных средств и получателей средств общего и специальный фондов государственного бюджета (рис. 16.10).

Осуществление расходов распорядителей и получателей бюджетных средств соответственно сметам, планам ассигнований или планов использования бюджетных средств проводится органами государственного казначейства путем проведения платежей из регистрационных и специальных регистрационных счетов распорядителей бюджетных средств. Соответственно поставленным задачам органы казначейства контролируют целевое направление бюджетных средств на стадии проведения платежа на основании документов, предоставленных распорядителями бюджетных средств.

Основанием для осуществления расходов распорядителей и получателей бюджетных средств являются платежные доверенности, представленные распорядителями средств, и документы, которые подтверждают целевое направление средств (счета, счета-фактуры, товарно-транспортные накладные, акты на выполненные работы, труду, соглашения и т.п. )

Представленные распорядителями бюджетных средств, получателями и другими клиентами платежные доверенности проверяются на предмет правильности заполнения реквизитов и соответствия подписей и отражения печати образцам. Для обеспечения контроля за расходованием средств, документы, которые подтверждают необходимая оплата счетов проверяются относительно целесообразности и эффективности затрат.

Проверка подтверждающих документов на оплату счетов распорядители, средств государственного бюджета и получателей осуществляется при наличии:

• сметных назначений и планов ассигнований;

• зарегистрированных обязательств и финансовых обязательств;

- остатков средствна счетах распорядителей средств в разрезе кодов экономической классификации расходов за общим фондом государственного бюджета или остатков средств за специальным фондом государственного бюджета;

• соответствия содержания операций, указанных в назначении платежа, представленным подтверждаемым документам и утвержденным кодам экономически,

классификации расходов.

При невыполнении одной из указанных требований орган государственного казначейства отвечает отказом в оплате и возвращает документы на доработку. Кроме этого, казначейский орган имеет право отказать в оплате счета распорядителя в случае:

• ограничения осуществления бюджетных расходов, которые в отдельных случаях устанавливаются действующими нормативно-правовыми актами;

- непредоставления распорядителями и получателями финансовой отчетности об использовании бюджетных средств.

Суммы, которые подлежат перечислению, сверяются со сметой бюджетного учреждения с остатками неиспользованных ассигнований по кодам бюджетной классификации, взятыми и непогашенными финансовыми обязательствами.

Расчетные документы, которые подтверждают необходимость оплаты счетов, к проведению оплаты остаются в органе государственного казначейства и возвращаются распорядителю средств после осуществления оплаты. На документах, которые предусматривают долгосрочное действие и частичную оплату (договоры, трудовые соглашения) обязательно на последней странице проставляется сумма каждой отдельной оплаты и дата ее проведения.

Документы принимаются органами государственного казначейства от распорядителей бюджетных средств:

- за общим фондом и другими доходами специальный фонда - соответственно зарегистрированным в органах государственному казначейству обязательств согласно сметным назначениям и помесячным планам ассигнований из общего фонда бюджета, в пределах остатка средств на счету за всеми кодами экономической классификации расходов;

- за специальный фондом (кроме других доходов специальный фонда) - соответственно смете назначений и в пределах остатков средств на счету.

Таким образом, контроль, который проводится органами государственного казначейства, предшествует осуществлению кассовых расходов, а следовательно является эффективным средством обеспечения их целевого направления.