Краткосрочный период-1) в экономике период продолжительностью до одного года; 2) в экономической теории период, в течение которого производители товаров в состоянии изменить небольшую часть применяемых ресурсов, то есть период, на протяжении которого основная часть ресурсов — оборудование, здания — представляет постоянные ресурсы. Иначе говоря, период, в течение которого производственные мощности не изменяются существенным образом. ДОЛГОСРОЧНЫЙ ПЕРИОД [long run] в микроэкономике — период, достаточно длительный для того, чтобы фирма под влиянием изменившейся рыночной ситуации могла изменить объемы используемых факторов производства, или же достаточный для того, чтобы она полностью приспособилась к внешнему изменению цен. Надо указать, однако, что разделение долгосрочного и краткосрочного периодов не только проводится по-разному в разных областях экономики (напр., в анализе спроса и предложения, оценке бизнеса, оценке эффективностиинвестиционных проектов), но и по-разному трактуется многими авторами. В долгосрочном периоде, когда меняются все виды затрат, решение фирмы об объеме выпускаемой продукции будет приниматься иначе, чем в краткосрочном периоде. Ведь в долгосрочном периоде можно изменять все производственные факторы, а следовательно, и размеры предложения. Если при существующей рыночной цене несколько фирм терпят убытки и прекращают производство, предложение на рынке сокращается. Результа том сокращения предложения является повышение цены. Возросшая цена позволяет фирмам, оставшимся в отрасли, получать экономическую при быль. В условиях совершенной конкуренции, когда нет ограничений дос тупа на рынок, появятся новые фирмы, привлеченные возросшей прибы лью. В результате предложение возрастает, а цена снижается. При совер шенной конкуренции такие колебания носят постоянный характер.

Равновесие в условиях совершенной конкуренции наступает тогда, когда цена и предельный доход равны средним издержкам фирмы. У фир мы не будет стимула как для входа в отрасль, так и для выхода из нее. Экономическая прибыль исчезнет. Графическое изображение представле но на. При цене Р0 объем производства фирмы составит Q0. При этом предельный доход равен предельным издержкам (MR=MC), а мини мальные средние валовые издержки равны рыночной цене. Экономиче ская прибыль равна нулю. При такой ситуации нет стимулов для расшире ния или сокращения объема производства, а у новых фирм нет мотивов для вступления в отрасль, у старых — для выхода из нее. В долгосрочном периоде, когда меняются все виды затрат, решение фирмы об объеме выпускаемой продукции будет приниматься иначе, чем в краткосрочном периоде. Ведь в долгосрочном периоде можно изменять все производственные факторы, а следовательно, и размеры предложения. Если при существующей рыночной цене несколько фирм терпят убытки и прекращают производство, предложение на рынке сокращается. Результа том сокращения предложения является повышение цены. Возросшая цена позволяет фирмам, оставшимся в отрасли, получать экономическую при быль. В условиях совершенной конкуренции, когда нет ограничений дос тупа на рынок, появятся новые фирмы, привлеченные возросшей прибы лью. В результате предложение возрастает, а цена снижается. При совер шенной конкуренции такие колебания носят постоянный характер.

Равновесие в условиях совершенной конкуренции наступает тогда, когда цена и предельный доход равны средним издержкам фирмы. У фир мы не будет стимула как для входа в отрасль, так и для выхода из нее. Экономическая прибыль исчезнет. Графическое изображение представле но на. При цене Р0 объем производства фирмы составит Q0. При этом предельный доход равен предельным издержкам (MR=MC), а мини мальные средние валовые издержки равны рыночной цене. Экономиче ская прибыль равна нулю. При такой ситуации нет стимулов для расшире ния или сокращения объема производства, а у новых фирм нет мотивов для вступления в отрасль, у старых — для выхода из нее.

39.ПОСТОЯННЫЕ, ПЕРЕМЕННЫЕ И ОБЩИЕ ИЗДЕРЖКИ

Постоянные издержки– это издержки, которые не зависят от объёма пр-ва.

Переменные издержки – это издержки, зависящие от объёма пр-ва. Прямые затраты на сырьё, материалы, рабочую силу и т.п. изменяются в завис-ти от масштабов деят-ти. Такие накладные расходы, как комиссионные торговым посредникам, плата за тел. разговоры, затраты на канцелярские товары, увеличиваются с расширением бизнеса, а поэтому в данном случае относятся к категории переменных издержек. Однако в большинстве своём прямые издержки фирмы всегда относятся к категории переменных, а накладные расходы относятся к постоянным.

Сумма постоянных и переменных издержек представляет собой валовые, или общие, издержки фирмы TC.

Деление издержек на постоянные и переменные подразумевает условное выделение краткосрочного и долгосрочного периодов в деят-ти фирмы. Под краткосрочным понимают такой период в работе фирмы, когда часть её издержек являются постоянными. Иными словами, в краткосрочном периоде фирма не покупает нового оборудования, не строит новых зданий и т.д. В долгосрочном периоде она может расширять свои масштабы, поэтому в данном периоде все её издержки являются переменными.

Постоянные издержки (fixed cost) — э т о издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. Среднии издержки

AFC = FC/Q,

где Q — объем производства.

Переменные издержки (variable cost) — это издержки,величина которых изменяется в зависимости от увеличения или уменьшения объема производства. К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда.

Они обозначаются VC.

AVC = VC/Q.

Общие издержки (total cost) — совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период. Они обозначаются ТС или С. Общие издержки являются функцией от произведенной продукции (Q): ТС = f(Q). Часть издержек, не изменяющаяся с увеличением или сокращением производства, называется постоянными издержками, другая

часть, зависящая от размеров производства, — переменными. Общие издержки представляют собой их сумму:

ТС = FC + VC, (6.6)

где FC (Fixed Cost) — постоянные издержки;

VC (Variable Cost) — переменные издержки.

АТС = TC/Q

40. СОВОКУПНЫЕ, СРЕДНИЕ И ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

Сумма постоянных и преремен. издержек предст-ет собой совокупные, или общие, издержки фирмы TC.

Под средними понимаются издержки фирмы на пр-во и реализацию единицы товара. Выделяют:

1) ср. постоянные издержки AFC, кот. рассчитывают путём деления пост. издержек фирмы на объём пр-ва;

2) ср. переменные издержки AVC, исчисляемые путём перм. издержек на объём пр-ва;

3) ср. валовые издержки или полн. себестоимость единицы изделия ATC, кот. определяют как сумму ср. перем. и ср. постоян. издержек или частное от деление валовых издержек на объём выпуска. Прирост издержек, связанный с выпуском доп. единицы

продукции, т.е. отношение прироста перем. издержек к вызванному ими приросту продукции, наз. предельн. издержками фирмы MC:

MC=VC/Q, где VC – прирост перем. издержек; Q – вызванный ими прирост объёма пр-ва.

41. ЯВНЫЕ И НЕЯВНЫЕ ИЗДЕРЖКИ

Явные издержки – это ден. платежи собственникам ресурсов пр-ва и полуфабрикатов. Явные издержки включают стоимость сырья, полуфабрикатов, топлива, амортизацию оборудования, зар. плату со всеми начислениями по соц. страхованию, административные расходы. Сумма всех явных издержек выступает как себестоимость продукции, а разница между рыночной ценой и себестоимостью как прибыль. Однако сумма производств. издержек, если в них включать только явные издержки, может быть заниженной. Нужно включать и др. вид издержек.

Неявные издержки – это недополученные выгоды альтернативного использования ресурсов, принадлежащих фирме. Сюда включают процент за собственный капитал, арендную плату за помещение, принадлежащее владельцу фирмы, плату за работу самого предпринимателя. Кроме того, в неявные издержки входит и нормальная прибыль.

Учёт не только явных, но и неявных издержек позволяет более точно оценить прибыль фирмы.

39-41.Постоянные, переменные и общие издержки. Совокупные, средние и предельные издержки. Явные и неявные издержки. Целью любого производителя является максимизация прибыли. Главным препятствием к достижению этого является спрос на готовую продукцию и издержки производства. В центре классификации издержек - взаимосвязь между объемом производства и издержками, ценой на данный вид товаров. Издержки производства - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности.Постоянные издержки не зависят от величины производства, существуют и при нулевом объеме производства. Это предшествующие обязательства предприятия (проценты по займам и др.), налоги, амортизационные отчисления, оплата охраны, арендная плата, расходы на обслуживание оборудования при нулевом объеме производства, зарплата управленческого персонала и т.д. Переменные издержки зависят от количества производимой продукции, складываются из затрат на сырье, материалы, зарплату рабочим и т.д. Сумма постоянных и переменных издержек образует валовые издержки - сумму денежных расходов на производство определенного вида продукции. Для измерения издержек на производство единицы продукции используются категории средних, средних постоянных и средних переменных издержек. Средние издержки равны частному от деления валовых издержек на количество произведенной продукции. Средние постоянные издержки определяются делением постоянных издержек на количество произведенной продукции. Средние постоянные издержки (AFC) определяются путем деления суммарных постоянных издержек (TFC) на соответствующее количество произведенной продукций (Q)AFC = TFC / QТак как постоянные издержки по определению не зависят от объема выпускаемой продукций то и средние постоянные издержки будут уменьшаться с увеличением объема производства. Средние переменные издержки образуются делением переменных издержек на количество произведенной продукции. Средние переменные издержки (AVC) определяются путем деления суммарных переменных издержек (TVC) на соответствующее количество произведенной продукций QAVC = TVC / Q AVC сначала падают достигают своего минимума, а затем начинают расти. Такой наклон кривой объясняется законом убывающей доходности т.е. до четвертой единицы предельные издержки падают, следовательно и AVC так же будут падать, а начиная с пятой единицы как TVC так и AVC начинают возрастать. Средние общие издержки (ATC) рассчитываются при помощи деления общих издержек TC на объем произведенной продукций Q или же соотношением AFC и AVVC для каждого из возможных способов производства. ATC = TC / Q = AFC + AVCДля достижения максимальной прибыли нужно определить необходимый размер выпуска продукции. Инструментом экономического анализа служит категория предельных издержек. Предельные издержки представляют собой дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с данным объемом выпуска. Они рассчитываются вычитанием соседних значений валовых издержек. Предельными издержками называются дополнительные издержки, связанные с увеличением выпуска продукций на 1 единицу (MC).Предельные издержки (иногда их называют приростными) представляют собой прирост издержек в результате производства одной дополнительной единицы продукции. Так как постоянные издержки не меняются с изменением объема выпуска продукции фирмы, предельные издержки определяются ростом лишь переменных издержек в результате выпуска дополнительной единицы продукции. Следовательно, мы можем записать предельные издержки как MC=TCn-TCn-1 В реальной производственной деятельности необходимо учитывать не только фактические денежные издержки, но и альтернативные издержки. Последние возникают из-за возможности выбора между теми или иными экономическими решениями. В число альтернативных издержек входят такие как выплата заработной платы, рабочим, инвесторам, оплата ресурсов все эти выплаты имеют своей целью привлечь эти факторы, отвлекая их тем самым от альтернативного их использования. Явные издержки - это альтернативные издержки, принимающие форму прямых (денежных) платежей за факторы производства. Это такие как: выплата заработной платы, процентов банку, гонорары менеджерам, оплата поставщикам финансовых и других услуг, оплата транспортных расходов и многое другое. Но издержки не ограничиваются только явными издержками, которое несет предприятие. Существуют также неявные (имплицитные) издержки. К ним относятся альтернативные издержки ресурсов, непосредственно самих владельцев предприятия. Они не закреплены в контрактах и поэтому остаются недополученными в материальной форме.

42. Закон Возрастания Предельных Издержек.

Предельные издержки MC – дополнительные издержки, связанные с увеличением выпуска продукции на 1 единицу. Предельные издержки находятся в обратной зависимости с предельным продуктом: когда предельный продукт растет, предельные издержки падают и наоборот. Предельные издержки можно рассчитать как отношение изменения совокупных издержек к приросту продукции или как отношение изменения общих переменных издержек к приросту продукции. MC = ∆TC/∆Q = ∆TVC/∆Q

Так как постоянные издержки не меняются, то постоянные предельные издержки всегда равны нулю. Поэтому предельные издержки – это всегда предельные переменные издержки. Средние переменные издержки достигают наименьших значений когда средний продукт максимален. Следовательно, закон неизбежности уменьшения предельного продукта можно трактовать как закон неизбежного возрастания предельных издержек.

Это значит, во-первых, что при малых объемах производства величина среднего продукта растет (соответственно средние общие издержки уменьшаются) и, во-вторых, что с некоторого момента величина среднего продукта начинает уменьшаться столь быстро, что прирост средних переменных издержек превосходит падение средних постоянных издержек.

Закон Возрастания Предельных Издержек – объективный процесс возрастания предельных издержек производства каждой новой единицы продукта по мере увеличения объема производства.

43. ЭКОНОМИЧЕСКАЯ И ЧИСТАЯ ПРИБЫЛЬ. БУХГАЛТЕРСКАЯ ПРИБЫЛЬ

Экономисты и бухгалтеры по-разному понимают значение термина "прибыль". Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом внешних издержек. Однако экономисты определяют прибыль иначе. Эк-кая прибыль — это общая выручка за вычетом всех издержек (внешних и внутр, включая в последние и нормальную прибыль предпринимателя). Поэтому если экономист говорит, что фирма едва покрывает издержки, то это значит, что все внешние и внутренние издержки возмещаются, а предприниматель получает такой доход, кот.едва хватает, чтобы удержать его или ее талант в рамках данного направления деятельности. Если сумма денеж.поступлений превышает экономические издержки фирмы, то всякий остаток накапливается в руках предпринимателя. Этот остаток называется экономической, или чистой, прибылью.

Эк-кая прибыль равна общей выручке за вычетом вмененных издержек. Вмененные издержки представляют собой сумму внешних и внутренних издержек и включают в себя нормальную прибыль предпринимателя. Бухгалтерская прибыль равна общей выручке за вычетом бухгалтерских (внешних) издержек.

Эк-кая прибыль не входит в издержки, так как, по определению, это доход, полученный сверх нормальной прибыли, необходимой для сохранения заинтересованности предпринимателя в данном направлении деятельности.

НОРМАЛЬНАЯ ПРИБЫЛЬ КАК ЭЛЕМЕНТ ИЗДЕРЖЕК

Экономисты считают издержками все платежи необходимые для того, чтобы привлечь и удержать ресурсы в пределах данного направления деятельности. Под словами «все платежи» экономисты подразумевают и внешние и внутренние платежи, включая в последние и нормальную прибыль. Нормальная прибыль - издержки предпринимателя, не включенные в затраты, не отраженные в предпринимательских издержках согласно бухгалтерской документации, условно включенные в бухгалтерскую прибыль. Представляет минимально необходимую прибыль для возмещения неучтенных издержек самого предпринимателя (затрат его труда, использования личного имущества).

Экономисты и бухгалтеры по-разному понимают значение термина "прибыль". Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом внешних издержек. Однако экономисты определяют прибыль иначе. Эк-кая прибыль — это общая выручка за вычетом всех издержек (внешних и внутр, включая в последние и нормальную прибыль предпринимателя). Поэтому если экономист говорит, что фирма едва покрывает издержки, то это значит, что все внешние и внутренние издержки возмещаются, а предприниматель получает такой доход, кот.едва хватает, чтобы удержать его или ее талант в рамках данного направления деятельности. Если сумма денеж.поступлений превышает экономические издержки фирмы, то всякий остаток накапливается в руках предпринимателя. Этот остаток называется экономической, или чистой, прибылью.

Эк-кая прибыль равна общей выручке за вычетом вмененных издержек. Вмененные издержки представляют собой сумму внешних и внутренних издержек и включают в себя нормальную прибыль предпринимателя. Бухгалтерская прибыль равна общей выручке за вычетом бухгалтерских (внешних) издержек. Эк-кая прибыль не входит в издержки, так как, по определению, это доход, полученный сверх нормальной прибыли, необходимой для сохранения заинтересованности предпринимателя в данном направлении деятельности. Прибыль нормальная (средняя) — часть альтернативных издержек предприятия; платежи, которые должна делать фирма, чтобы приобрести и удержать предпринимательские способности.

Издержки «альтернативные» («экономические», «вменённые») — те затраты, на которые фирма вынуждена идти (или те доходы, которые фирма обязана обеспечить поставщику ресурсов) для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. К альтернативным издержкам относятся все платежи — внешние и внутренние, включая нормальную прибыль, — необходимые для того, чтобы привлечь и удержать ресурсы в пределах данного направления деятельности фирмы.

44.Затраты фирмы в краткосрочном периоде

Краткосрочный период- это период времени слишком короткий для изменения производственных мощностей, но достаточный для изменения интенсивности использования этих мощностей. Производственные мощности остаются неизменными в краткосрочном периоде, а объем выпуска может изменяться путем изменения количества рабочей силы, сырья, и других ресурсов применяемых на этих мощностях. Издержки производства, какого либо продукта зависит не только от цен на ресурсы, но и от технологий - от количества ресурсов, которое необходимо для производства. Издержки производства какого-либо продукта данной фирмой зависят не только от цен необходимых ресурсов, но и от технологии — от количества ресурсов, которое необходимо для производства. Именно это, то есть технологический аспект формирования издержек, и интересует нас в данный момент. В течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества ресурсов с фиксированными мощностями.

В краткосрочном периоде выделяют общие, постоянные, переменные, средние и предельные затраты.

Общие (валовые) затраты (ТС)* - это сумма всех затрат для производства данного товара.

Постоянные или фиксированные затраты (FC)* - это затраты, которые не зависят от объема выпуска продукции. К ним, как правило, относятся арендная плата, расходы на рекламу, обслуживание банковских займов, в некоторых случаях - оплата труда директора и управленческого персонала. Если, например, определенные производственные площади сданы в аренду, то какое бы количество продукции фирма ни производила в течение оговоренного в договоре периода, арендная плата останется постоянной (Рис.77)

Переменные затраты (VC)* - это затраты, величина которых зависит от объема выпускаемой продукции. К ним относятся затраты на сырье, топливо и электроэнергию, оплата рабочей силы и т.д. Кривая переменных затрат (Рис.78) сначала возрастает достаточно быстро (от 0 до точки A). Затем, при определенных объемах производимой продукции (от точки A до точки B), темпы роста переменных затрат замедляются, так как происходит определенная экономия на масштабах производства. После точки B кривая VC становится более крутой в результате действия закона убывающей отдачи.

Величину общих затрат можно представить как сумму постоянных и переменных затрат: ТС = FC + VC. График общих затрат (ТС) повторяет конфигурацию переменных затрат (VC), поднятую над началом координат на величину постоянных затрат (Рис.79).

Средние издержки(АС)- это совокупные затраты на единицу продукции. Определяются путем деления совокупных издержек выпуска продукции на количество единиц продукции: АС=SТС/ Q (

Средние постоянные издержки(AFC) определяются путем деления суммарных постоянных издержек (TFC) на соответствующее количество произведенной продукций (Q): AFC = TFC / Q

Так как постоянные издержки по определению не зависят от объема выпускаемой продукций,то и средние постоянные издержки будут уменьшаться с увеличением объема производства.

Средние переменные издержки(SAVC) определяются путем деления суммарных переменных издержек (TVC) на соответствующее количество произведенной продукций Q: SAVC = TVC / Q

Средние общие издержки(SATC) рассчитываются при помощи деления общих издержек TC на объем произведенной продукций Q:

SATC = STC / Q = FC/Q+VC/Q = AFC + SAVC

график средних общих издержек мы получаем через суммирование графиков средних постоянных и средних переменных:

Предельные издержки (МС) - это издержки, связанные с выпуском дополнительной единицы продукции. Предельные издержки равны изменению общих издержек, деленному на изменение объема произведенной продукции, т. е. они отражают изменение издержек в зависимости от количества выпускаемой продукции. Поскольку постоянные издержки не меняются, то постоянные предельные издержки всегда равны нулю, т. е. MFC = 0. Поэтому предельные издержки - это всегда предельные переменные издержки, т. е. MVC = МС. Из этого следует, что увеличивающаяся отдача переменных факторов сокращает предельные издержки, а понижающаяся отдача - наоборот, их увеличивает. Предельные издержки показывают, какова величина затрат, которые фирма понесет при росте производства на последнюю единицу продукции, или тех средств, которые она сэкономит в случае уменьшения производства на данную единицу. В том случае, когда дополнительные издержки на производство каждой дополнительной единицы продукции меньше средних издержек уже произведенных единиц, производство данной следующей единицы понизит средние общие издержки. Если же издержки на следующую дополнительную единицу будут выше, чем средние издержки, ее производство повысит средние общие издержки. Изложенное относится к короткому периоду.

45.Издержки фирмы в долгосрочном периоде

Долгосрочный период - это период времени достаточно продолжительный, чтобы изменить количество всех занятых ресурсов, включая и производственные мощности. С точки зрения отрасли, долговременный период также включает в себя достаточно времени, чтобы действующие в ней фирмы смогли расформироваться и покинуть отрасль, а новые фирмы - возникнуть и вступить в отрасль. В течение длительного периода времени изменения в структуре ресурсов могут происходить как на уровне отдельной фирмы, так и целой отрасли. Долгосрочный период предполагает изменение масштаба своих производственных мощностей. Изменение производственных мощностей вследствие замены старых или наращивания этих мощностей новыми за счет инвестирования капитала в обновление машин, оборудования, зданий и сооружений. Все это, так или иначе, влияет на рост масштабов производства, ведет к возникновению положительного или отрицательного эффекта масштаба производства.

Долгосрочный период отличается от краткосрочного способностью фирмы свободно варьировать все факторы производства в долгосрочном периоде. В то время как здания и оборудование фирмы не могут быть заменены в краткосрочном периоде, в долгосрочном периоде фирма может построить или арендовать дополнительные производственные помещения и установить именно те машины, которые ей необходимы. В долгосрочном периоде все факторы являются переменными.

В отличие от короткого период, в течение которого все факторы производства, используемые фирмой, являются фиксированными, длительный период характеризуется тем, что задачу выпуска того или иного объема продукции фирма может решать, меняя все вводимые ею ресурсы. Поскольку все факторы производства становятся переменными, фирма стремится расширить объем выпуска, причем так, чтобы издержки на единицу выпускаемой продукции были минимальными. При этом следует отметить, что в долгосрочном периоде постоянных издержек не существует, а средние предельные издержки равны средним общим издержкам. Поэтому в долгосрочном периоде используется только одно понятие - средние издержки.

В течение длительного периода времени изменения в структуре ресурсов могут происходить как на уровне отдельной фирмы, так и целой отрасли. Долгосрочный период предполагает изменение масштаба своих производственных мощностей. Изменение производственных мощностей вследствие замены старых или наращивания этих мощностей новыми за счет инвестирования капитала в обновление машин, оборудования, зданий и сооружений. Все это, так или иначе, влияет на рост масштабов производства, ведет к возникновению положительного или отрицательного эффекта масштаба производства.

Положительный эффект масштаба - это сокращение средних издержек, обусловленное ростом масштабов производства.

Причиной такого снижения издержек производства на единицу выпускаемой продукции является повышение эффективности труда, который характеризуется более глубокой специализацией и разделением труда. А более высокая производительность труда сокращает затраты основного капитала на единицу продукции. Это происходит по той причине, что износ оборудования в расчете на один день, один месяц или один год, исходя из нормы амортизации, распространяется на большее количество производимой продукции.

Увеличение объема производства и расширение фирмы имеет свои границы с точки зрения достижения положительного эффекта ее функционирования. На определенном этапе расширение фирмы может привести к отрицательным экономическим последствиям и к росту издержек производства единицы продукции, в чем и состоит отрицательный эффект масштаба.

Отрицательный эффект масштаба - это увеличение средних издержек, обусловленное ростом масштабов производства.

Главная причина возникновения отрицательного эффекта масштаба связана с ростом управленческих расходов. Этот рост расходов связан с образованием новых структур по контролю, управлению производством, реализации произведенного продукта. Положительный или отрицательный эффекты масштаба производства имеют огромное значение в процессе преуспевания или выживания фирмы. Фирмы, сумевшие воспользоваться расширением масштабов своей деятельности, как правило, пользуются положительным эффектом массового производства. Такие фирмы в период экономических потрясений и кризисов выживают и впоследствии процветают. Те же, кому не удалось достичь необходимых масштабов, оказываются в тяжелом положении с высокими издержками, обреченные на разорение и банкротство.

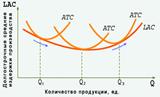

Издержки производства, характеризующие затраты факторов производства на единицу продукции в долгосрочном периоде, называются долгосрочными средними издержками (LAC).

Зависимость между объемом выпуска и издержками производства в долгосрочном периоде описывается кривой долгосрочных средних издержек производства. Последняя показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем производства (рис. 14.3).

Рис. 14.3. Кривая долгосрочных средних издержек производства

Кривая LAC огибает кривые средних краткосрочных издержек производства, касаясь их в точке их минимума.

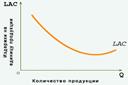

Если положительный эффект масштаба исчерпывается достаточно быстро, а отрицательный не наступает в течение длительного времени, то долгосрочные средние издержки производства остаются постоянными длительное время (рис. 14.4а).

Рис. 14.4а. Кривая долгосрочных средних издержек производства

Если положительный эффект масштаба действует достаточно долго, а отрицательный не наступает в течение длительного времени, то долгосрочные средние издержки производства снижаются продолжительное время (рис. 14.4б).

Рис. 14.4б. Кривая долгосрочных средних издержек производства

Если положительный эффект масштаба исчерпывает себя быстро, то падение долгосрочных средних издержек производства вскоре сменяется их ростом (рис. 14.4в).

Наименьший объем производства, при котором фирма минимизирует свои долгосрочные средние издержки производства, определяет минимальный эффективный размер предприятия.

46.Рынок совершенной конкуренции.

Рынок свободной конкуренции состоит из большого числа продавцов, конкурирующих между собой. Каждый из них предлагает стандартную однородную продукцию многим покупателям. Объемы производства и предложения со стороны отдельных производителей составляет незначительную долю общего выпуска,

поэтому одна фирма не может оказывать заметного влияния на рыночную цену, но должна «соглашаться с ценой» (2,51), принимать ее как заданный параметр.

Участники конкурентного рынка имеют равный доступ к информации, т.е. все продавцы имеют представление о цене, технологии производства, возможной прибыли. В свою очередь, покупатели осведомлены о ценах и об их изменениях. Существует свобода входа и выхода: любая фирма, при желании, может начать производство данного товара или беспрепятственно покинуть рынок.

Колебания цены могут быть довольно интересными – сравните цену яблок в конце лета и весной, - но разница в цене эта не результат действия отдельных продавцов, а процесс взаимодействия спроса и предложения на рынке.

На практике совершенная конкуренция в чистом виде – явление редкое не только в ХХ столетии, но и предыдущих веках. Но существует ряд отраслевых рынков, которые сравнительно в большей степени имеют именно эту структуру. Недостатки рынка совершенной конкуренции: в долгосрочном периоде отсутствует экономическая прибыль, как главный источник НТП; способствует унификации и стандартизации продукта, что не отвечает требованиям современного покупателя; не может распространяться на производство общественных благ; вытесняется монополиями и олигополистическими структурами.

Совершенная конкуренция — состояние рынка, на котором имеется большое число покупателей и продавцов (производителей), каждый из которых занимает относительно малую долю на рынке и не может диктовать условия продажи и покупки товаров. Предполагается наличие необходимой и доступной информации о ценах, их динамике, продавцах и покупателях не только в данном месте, но и в других регионах и городах. Рынок совершенной конкуренции предполагает отсутствие власти производителя над рынком и установление цены не производителем, а через функцию спроса и предложения.

Черты совершенной конкуренции не присущи ни одной из отраслей в полной мере. Все они могут лишь приближаться к модели.

Признаками идеального рынка (рынка идеальной конкуренции) являются: отсутствие входных и выходных барьеров в той или иной отрасли производства; отсутствие ограничений на количество участников рынка;

однородность одноименных представленных продуктов на рынке; свободные цены; отсутствие давления, принуждения со стороны одних участников по отношению к другим

Создание идеальной модели совершенной конкуренции является чрезвычайно сложным процессом. Примером отрасли, близкой к рынку совершенной конкуренции, может служить сельское хозяйство.

47. Достоинства рынка совершенной конкуренции.

В условиях совершенной конкуренции в долгосрочном периоде соблюдается равенство MR = МС = АС = Р.

Конечно, в течение короткого отрезка времени в условиях совершенной конкуренции фирма может получать сверхприбыли или нести убытки. Однако для длительного периода такая предпосылка нереальна, так как в условиях свободного входа и выхода из отрасли слишком высокая прибыль привлекает в данную отрасль другие фирмы, а убыточные фирмы разоряются и уходят из отрасли. Совершенная конкуренция помогает распределить ограниченные ресурсы таким образом, чтобы достичь максимального удовлетворения потребностей. Это обеспечивается при условии, когда Р = МС. Данное положение означает, что фирмы будут производить максимально возможное количество продукции до тех пор, пока предельные

издержки ресурса не будут равны цене, за которую его удалось купить. При этом достигается не только высокая эффективность распределения ресурсов, но и максимальная производственая эффективность. Совершенная конкуренция заставляет фирмы производить продукцию с минимальными средними издержками и продавать ее за цену, соответствующую этим издержкам. Графиески это означает, что кривая средних издержек только касается кривой спроса. Если бы издержки на производство единицы продукции были выше цены (АС > Р), то любая продукция была бы экономически убыточной и фирмы вынуждены были бы покинуть,данную отрасль Если бы средние издержки были ниже кривой спроса и соответственно цены (АС < Р), это означало бы, что кривая средних издержек пересекала кривую спроса и образовался некий объем производства, приносящий сверхприбыль. Приток новых фирм рано или поздно свел бы эту прибыль на нет. Таким образом, кривые только касаются друг друга, что и создает ситуацию длительного равновесия: ни прибыли, ни убытков.

Возникает своеобразный парадокс: в условиях равновесия на всех фирмах данной конкурентной отрасли издержки должны быть одинаковы. Такая предпосылка кажется нереальной, ведь мы знаем, что одни фирмы работают на лучшем сырье, другие имеют более современное и эффективное оборудование, третьи — более квалифицированных работников, четвертые — наилучших менеджеров. Да и вообще, не может быть двух одинаковых фирм. Совершенно

очевидно, что на фирмах, использующих лучшие ресурсы, издержки будут более низкими. Как же согласовать этот очевидный факт с положением о том, что средние издержки для всех

фирм в условиях совершенно конкурентной отрасли одинаковы? В экономической теории существует следующее объяснение этого парадокса: предполагается, что владельцы более совершенных ресурсов получают большее вознаграждение. Например, более квалифицированные

рабочие — большую заработную плату, за более совершенные машины приходится платить более высокую цену и т. д.

Таким образом, вся экономия, полученная за счет более эффективных ресурсов, расходуется на их оплату. Это объясняет тенденцию к равенству издерже