Содержание

Введение 3

1. Бездокументарные и неправильные проводки 4

2. Подложные записи в аналитическом учете и принципы их обнаружения 6

3. Особенности обнаружения подложных записей в условиях механизированного учета 9

3. Исправление ошибочных и подложных записей 13

Заключение 16

Список литературы 17

Приложение 19

Введение.

Бухгалтерские документы - это способ регистрации наблюдаемых явлений и процессов совершающихся с объектами бухгалтерского учета с целью придания им юридической силы.

Бухгалтерские проводки являются важным связующим звеном между первичными учетными документами и записями в книгах счетов текущего учета. Поэтому значение проводок как источника доказательств трудно переоценить. В этих документах вторично отражаются все хозяйственные операции, включая фиктивные, отраженные в подложных документах. При изучении проводок можно определить, кто из счетных работников проверил и принял к учету подложные документы, что имеет немаловажное значение при определении круга лиц, причастных к преступлению. Кроме того, подлоги в первичных документах иногда сопровождаются подлогами в бухгалтерских проводках. В таких случаях обнаружение сомнительных и подложных бухгалтерских проводок помогает определить круг непосредственных участников преступления и роль каждого из них.

Целью данной работы является проведение исследования подложных записей в регистрах бухгалтерского учета, способов их выполнения и способов распознавания.

Для достижения поставленной цели необходимо решить следующие задачи:

1) рассмотреть подложные записи в аналитическом учете и принципы их обнаружения,

2) проанализировать особенности обнаружения подложных записей в условиях механизированного учета,

3) изучить особенности восстановления бухгалтерского учета,

4) освоить исправление ошибочных и подложных записей.

Бездокументарные и неправильные проводки.

Бухгалтерские проводки являются связующим звеном между первичными учетными документами и записями в книгах счетов бухгалтерского учета. Путем исследования бухгалтерских проводок можно установить, кто проверил и принял к учету подложный документ, что позволяет определить круг лиц, причастных к противоправному деянию В некоторых случаях подлоги могут иметь место не только в первичных документах, но и при осуществлении бухгалтерских проводок. Подложные бухгалтерские проводки делятся на бездокументальные и неправильные проводки.

Бездокументальными называются проводки, не подтвержденные первичными учетными документами. Отсутствие документов не всегда является признаком совершенного преступления. Они могут быть утрачены в связи с их потерей, стихийным бедствием, пожаром, дорожно-транспортным происшествием и др. Так, если утрачена товарно-транспортная накладная в автотранспортном предприятии, ее содержание может быть установлено по другим экземплярам, находящимся у грузоотправителя, грузополучателя.

В бухгалтерском учете встречаются два вида неправильныхпроводок:

а) проводки с заведомо неправильной корреспонденцией счетов, когда состоялась хозяйственная операция, но проводка не соответствует ее содержанию в связи с тем, что запись осуществляется на несоответствующие счета;

б) проводки, не соответствующие первичному документу по сумме.

Примером таких проводок может служить запись в приходном кассовом ордере, где следует написать: дебет счета 50 «Касса» кредит счета 51 «Расчетный счет» - 20 000, 00 рублей, а записано: дебет счета «Касса» кредит счета «Расчетный счет» - 2000, 00 рублей.

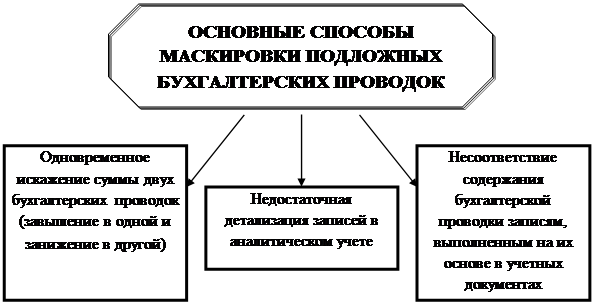

Схема 1. Основные способы маскировки подложных

бухгалтерских проводок

Бездокументальные и неправильные проводки могут быть обнаружены ревизором путем их сопоставления с первичной бухгалтерской документацией, поэтому лица, совершающие противоправные деяния, предпочитают производить все подложные записи на втором этапе учетной работы.

Подложные записи в аналитическом учете и принципы их обнаружения.

Защитные функции бухгалтерских счетов реализуются в системе аналитического учета. На это есть три причины:

1) защита имущественных интересов собственника одна из главных задач аналитического учета;

2) в аналитическом учете содержатся сведения о движении хозяйственных средств и их источников, что способствует работе юристов по поиску признаков преступлений и собиранию доказательств;

3) аналитический учет влияет на возникновение и выбор способа преступления.

Данные аналитического учета образуют один из компонентов системы экономической информации. Записи аналитического учета могут эффективно использоваться в процессе выявления и доказывания уже совершившихся преступлений, поскольку отражают хозяйственную деятельность, измененную событием преступления. Кроме того, общее состояние аналитического учета предопределяет эффективность защитных функций всей системы бухгалтерского учета и способствует предупреждению правонарушений.

Аналитический учет в отличие от синтетического реагирует на признаки уже совершившихся правонарушений, которые проявляются в различных отклонениях от обычного порядка формирования текущих остатков по аналитическим счетам.

Записи в аналитическом учете различаются в зависимости от степени их документальной обоснованности, в связи с чем могут встречаться две основные ситуации:

1) полное соответствие учетных записей содержанию первичных бухгалтерских документов, что характеризует данные аналитического учета как доброкачественные;

2) разрыв между содержанием первичных документов и записями в аналитическом учете.

Доброкачественные данные аналитического учета используются для решения следующих задач:

1) выявления признаков вымышленной в первичной учетной документации хозяйственной деятельности;

2) определения суммы, структуры и периода формирования недостач после проведения инвентаризации;

3) обнаружения признаков подлога в сохранившихся первичных документах и в материалах инвентаризаций;

4) сужения круга поиска при выявлении конкретных сомнительных операций.

Независимо от состояния учета с позиции возможного в документах уязвимыми местами для обнаружения подлога можно признать операции по приобретению учреждениями, организациями на условиях безналичного расчета в системе торговых организаций мелкооптовых партий товара.

Признак относительной распространенности уязвимых операций в процессе доказывания выявленных преступлений может иметь существенное значение для поиска ранее неизвестных подложных документов как важных дополнительных доказательств, необходимых для объективного установления всех обстоятельств расследуемого уголовного дела.

Необоснованные записи в аналитических счетах могут быть результатом как случайных ошибок, допущенных работником бухгалтерии, так и следствием намеренных действий по искажению данных учета.

Необоснованные учетные записи классифицируются по трем основаниям:

1) полноте охвата видов бухгалтерских счетов;

2) отношению к документам;

3) способу исполнения.

По первому основанию различают:

1) сквозные (охватывающие как синтетический, так и аналитический учет);

2) локальные (затрагивающие какой либо один из них);

По второму основанию различают:

1) бездокументные записи;

2) записи в ненадлежащие счета (когда документ имеется, но запись не соответствует его содержанию).

Для исключения предположение о случайной ошибке любая подложная учетная запись должна быть предварительно классифицирована по всем трем судебно-бухгалтерским основаниям.