На первом, подготовительном, этапе необходимо уточнить объект анализа — носитель затрат. Это особенно важно при ограниченности ресурсов производителя. Например, выбор и разработка или усовершенствование продукции, выпускаемой в массовом порядке, может принести предприятию значительно больше выгод, чем выпуск более дорогого изделия, производимого мелкосерийно. Данный этап завершается, если найден вариант с низкой по сравнению с другими себестоимостью и высоким качеством.

На втором, информационном, этапе надо собрать данные об исследуемом объекте (назначение, технико-экономические характеристики) и составляющих его компонентах, деталях (функции, материалы, себестоимость). Они поступают несколькими потоками по принципу открытой информационной сети из конструкторских, экономических подразделений предприятия и от потребителей к руководителям соответствующих служб.

Оценки и пожелания потребителей должны аккумулироваться в маркетинговом отделе. В процессе работы исходные данные должны обрабатываться, преобразуясь в соответствующие показатели качества и затрат, проходя все заинтересованные подразделения, и поступают к руководителю проекта.

На третьем, аналитическом этапе необходимо подробно изучить функции изделия (их состав, степень полезности), его стоимость и возможности уменьшения путем отсечения второстепенных и бесполезных функций. Это могут быть не только технические, но и органолептические, эстетические и другие функции изделия или его деталей, узлов.

Для этого целесообразно использовать принцип Эйзенхауэра — принцип АВС, в соответствии с которым функции подразделяются на главные, основные и полезные (А); второстепенные, вспомогательные и полезные (В); второстепенные, вспомогательные и бесполезные (С). При этом можно использовать табличную форму распределения функций, на основе которой отсекаются второстепенные и бесполезные функции и затраты (табл. 8.4).

Таблица 8.4 Распределение служебных функций изделия а по принципу АВС

| Составляющие компоненты | Функции | Итого по компонентам | Предварительный вывод | |||

| А | В | В | С | |||

| В | С | А | С | |||

| В | А | В | С | |||

| С | В | В | А | |||

| Итого по функции | 1С | 1С | - | 3С | ||

| Предварительный вывод | - | - | - | Ликвидировать |

В итоговые графы заносятся данные о количестве второстепенных, вспомогательных, бесполезных функций по составляющим компонентам (деталям), что позволяет сделать предварительный вывод об их необходимости.

Далее строится таблица стоимости составляющих компонентов по смете или наиболее важным ее статьям и оценивается весомость функций каждого компонента во взаимосвязи с затратами на их обеспечение. Это позволяет выявить возможные направления снижения издержек путем внесения изменений в конструкцию изделия, технологию производства, замены части собственного производства деталей и узлов полученными комплектующими, замены одного вида материала другим, более дешевым или экономичным в обработке, смены поставщика материалов, размеры их поставок и т. д.

Группировка затрат на функции по факторам производства позволит выявить первоочередность направлений снижения стоимости изделия. Такие направления целесообразно детализировать, ранжируя по степени значимости, определяемой экспертным путем, и сопоставляя с затратами, выбирать пути удешевления продукции. Для этого составляют таблицу (табл. 8.5).

Таблица 8.5 Сопоставление коэффициентов значимости функций

и их стоимости

| Ранг функции | Значимость, % | Удельный вес затрат на функцию в общих затратах, % | Коэффициент затрат на функцию |

| 1,00 | |||

| 1,67 | |||

| 0,35 | |||

| 0,30 | |||

| Итого | - |

Сопоставив удельный вес затрат на функцию в общих затратах и значимость соответствующей ему функции, можно вычислить коэффициент затрат по функциям. Оптимальным считается К з.ф < 1, чем К з.ф > 1. При существенном превышении данного коэффициента единицы необходимо искать пути удешевления данной функции. В нашем примере такой является функция с 30%-м вторым уровнем значимости.

В результате проведенного ФСА возникают варианты решений, в которых необходимо сопоставить совокупные затраты на изделия, являющиеся суммой поэлементных затрат, с какой-либо базой. Этой базой могут служить минимально возможные затраты на изделие.

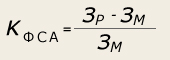

Экономическую эффективность ФСА, которая показывает, какую долю составляет снижение затрат в их минимально возможной величине, можно определить по формуле:

где К фса — экономическая эффективность ФСА (коэффициент снижения текущих затрат);

З р — реально сложившиеся совокупные затраты;

З м — минимально возможные затраты, соответствующие спроектированному изделию.

На четвертом, исследовательском, этапе оценивают предлагаемые варианты разработанного изделия.

На пятом, рекомендательном, этапе отбирают наиболее приемлемые для данного производства варианты разработки и усовершенствования изделия. Для этой цели рекомендуется построить таблицу (табл. 8.6).

Таблица 8. Таблица решений по вариантам выбора изделий для производства

| ЗАТРАТЫ | Варианты управленческих решений | ||||

| низкие | средние | высокие | |||

| ЗНАЧИМОСТЬ ФУНКЦИЙ | Высокая | А Рентабельность изделия: высокая | B Рентабельность изделия: средняя | C Рентабельность изделия: средняя | Предпочтительный |

| Средняя | D Рентабельность изделия: высокая | Е Рентабельность изделия: средняя | F Рентабельность изделия: низкая | Проблематический | |

| Низкая | G Рентабельность изделия: средняя | C Рентабельность изделия: средняя | J Рентабельность изделия: низкая | Нежелательный |

С учетом значимости функций изделия, его составляющих компонентов и уровня затрат посредством ценообразования, основанного на знании спроса на продукцию, определяется уровень ее рентабельности. Все это служит цели принятия решения о производстве конкретного изделия или направлений и масштаба его усовершенствования.

Как видно из данных, приведенных в табл. 8.6., предпочтение при выборе вариантов производства необходимо отдать изделиям A, B, C и D. В них показатели значимости функций и рентабельности выпуска в наибольшей степени отвечают предъявляемым требованиям.

Итогом проведения ФСА как важного инструмента управления качеством продукции должно быть снижение затрат на единицу полезного эффекта, которое достигается: сокращением затрат при одновременном повышении потребительских свойств изделий; повышением качества продукции при сохранении уровня затрат; уменьшением затрат при сохранении уровня качества; сокращением затрат при обоснованном снижении технических параметров до их функционально необходимого уровня.

8.6. Практические аспекты организации управленческого учета

Организация управленческого учета — внутреннее дело любой организации и предприятия. Администрация сама решает вопросы о необходимости и рамках применения этого вида учета. При положительном ответе перед ней могут встать проблемы:

• как классифицировать затраты

• насколько детализировать места возникновения затрат и как увязать их с центрами ответственности

• в разрезе каких видов затрат организовать учет: фактических или плановых (нормативных), полных или производственных

• каким образом организовать взаимодействие управленческого и финансового учета и др.

В международной практике существуют четыре варианта организации управленческого учета.

При первых двух вариантах управленческий и финансовый учет ведутся раздельно. Учет затрат в разрезе экономических элементов и доходов по видам деятельности ведется в финансовой бухгалтерии, а затрат в разрезе статей калькуляции и доходов по видам вырабатываемой продукции (работ, услуг) — в управленческой.

Для этой цели на предприятиях используются три класса счетов: счета финансового учета; счета управленческого учета; счета забалансового учета. При этом учет затрат и доходов как в финансовом, так и в управленческом учетах ведется методом «затраты — выпуск» и требует применения специальных счетов для отражения затрат в пределах установленных норм (стандартов) и по отклонениям от них.

При первом варианте для осуществления взаимосвязи между финансовым и управленческим учетами используются специальные связующие счета. При втором же варианте управленческий учет по отношению к финансовому становится полностью автономным, а взаимосвязь между ними осуществляется оперативным путем, т.е. вне системы счетов бухгалтерского учета.

При третьем варианте учет затрат в разрезе экономических элементов и доходов по видам деятельности ведется в финансовой бухгалтерии. Ведение же управленческого учета в аналитическом разрезе организуется без использования системы бухгалтерских счетов, но управленческий учет объединяется с оперативным учетом.

При четвертом варианте управленческий и финансовый учеты ведутся в общей бухгалтерии с использованием единого счетного плана. Этот вариант основан на полной интеграции довольно громоздкой системы учета затрат и доходов в общую бухгалтерию. Следует отметить, что на большинстве отечественных предприятий применяется именно этот вариант организации бухгалтерского учета.

По какому же варианту целесообразнее организовать управленческий учет? Положительный ответ на этот вопрос во многом зависит от того, какому счетному плану отдать предпочтение. В настоящее время эта проблема широко обсуждается в отечественной экономической литературе.

Одни экономисты предлагают эволюционный путь — расширение действующего счетного плана, его приспособление к требованиям финансового и управленческого учетов. Другие экономисты выбирают революционный путь — принятие нового плана счетов, согласно которому все счета синтетического учета подразделяются на три части:

• счета финансового учета

• счета управленческого учета

• счета забалансового учета.

Третьи экономисты предлагают ограничиваться рамками действующего счетного плана, т.е. никаких изменений в него не вносить. Вместо этого усилить аналитические возможности управленческого учета, расширив его дополнительными управленческими функциями.

Правильнее всего строить управленческий учет на основе индивидуального плана счетов управленческого учета. Вопрос о создании такого плана счетов необходимо решить централизованно только в общих чертах. Детали нужно отрабатывать в каждой организации индивидуально.

На практике могут применяться разные варианты корреспонденции счетов и соответственно взаимосвязи финансового и управленческого учета.

При первом варианте такую взаимосвязь можно осуществить с помощью контрольных счетов. К ним относятся счета доходов и расходов, с которых обороты зачисляются на соответствующие счета управленческой бухгалтерии. При прямой корреспонденции счетов управленческого учета с контрольными счетами финансового учета обеспечивается интегрированная, однокруговая система бухгалтерского учета в организации, но с выделением подсистем финансового и управленческого учетов.

При втором варианте используются парные контрольные счета одного и того же наименования, так называемые зеркальные счета, или счета-экраны. Через них обороты финансового и управленческого учетов разграничиваются изначально. При данном варианте финансовый и управленческий учеты существуют независимо друг от друга.

При третьем же варианте применяются специальные связующие, так называемые передаточные счета, через которые передаются обороты из одной подсистемы в другую.

Коммерческие организации технически управленческий учет могут вести либо автономно, либо в рамках единой с финансовым учетом бухгалтерии. Новый план счетов (2001 г.) для этого предоставляет все возможности. В нем, в частности, синтетические позиции 30—39 оставлены свободными и предназначены для организации учета затрат в разрезе экономических элементов.

При этом связь между финансовой и производственной бухгалтерией можно организовать с помощью отражающих счетов, т.е. счетов-экранов.

Если организация организует ведение бухгалтерского учета с двумя системами учета, то для учета затрат могут быть открыты следующие синтетические позиции.

Счета финансового учета:

30. Материальные затрат

31. Затраты на оплату труд

32. Отчисления на социальные нужд

33. Амортизация

34. Прочие затрат

35. Расходы по обычной деятельност

39. Остатки материальных ценносте

90. Продажи

Счета управленческого учета:

10. Материал

20. Основное производств

23. Вспомогательные производств

25. Общепроизводственные расход

26. Общехозяйственные расход

27. Результаты производственной деятельност

30*. Материальные затрат

31*. Затраты на оплату труд

32*. Отчисления на социальные нужд

33*. Амортизация

34*. Прочие затрат

43*. Готовая продукци

90*. Продажи

Примечание. Счета, отмеченные звездочкой, являются счетами-экранами.

При использовании счетов с двумя системами учета, хозяйственные операции, связанные с производством и выпуском продукции, в финансовой и управленческой бухгалтерии могут быть отражены, как показано в табл. 8.7.

Таблица 8.7 Схема учетных записей в финансовой и управленческой бухгалтерии

| № опера ции | Содержание хозяйственной операции | Корреспондирующие счета | Сумма | |

| дебет | кредит | |||

| Финансовая бухгалтерия | ||||

| Приобретены и оприходованы на склад следующие материалы | ||||

| Начислена заработная плата персоналу организации | ||||

| Произведены отчисления на социальные нужды | ||||

| Начислена амортизация по основным средствам | ||||

| Оплачены прочие производственные расходы | 50, 51 | |||

| Признана выручка от продажи продукции покупателю | ||||

| Оценены остатки производственных ресурсов на конец отчетного периода | ||||

| Произведено закрытие счетов: - материальных затрат - затрат на оплату труда - отчислений на социальные нужды - амортизации - прочих затрат | 35 35 35 35 35 | 30 31 32 33 34 | 250000 120000 45600 32400 2000 | |

| Произведено закрытие счета расходов по обычной деятельности | ||||

| Счета управленческого учета | ||||

| Приобретены и оприходованы на склад материалы | ||||

| Отражается расход материалов: - на основное производство - на общепроизводственные нужды - на общехозяйственные нужды | 20 25 26 | 10 10 10 | 200000 30000 10000 | |

| Начислена заработная плата: - основным производственным рабочим - общепроизводственному персоналу - общехозяйственному персоналу | 20 25 26 | 31 31 31 | 60000 30000 30000 | |

| Произведены отчисления на социальные нужды: - по основным производственным рабочим – по общепроизводственному персоналу - по общехозяйственному персоналу | 20 25 26 | 32 32 32 | 22800 11400 11400 | |

| Начислена амортизация по основным средствам: - по общепроизводственным объектам - по общехозяйственным объектам | 25 26 | 33 33 | 25000 7400 | |

| Оплачены прочие производственные расходы | ||||

| В конце месяца списаны общепроизводственные расходы | ||||

| Выпущена из производства и сдана на склад готовая продукция по фактической производственной себестоимости | ||||

| Признана выручка от продажи продукции покупателю | ||||

| Списана фактическая производственная себестоимость проданной продукции | ||||

| В конце месяца списаны общехозяйственные расходы |

Как видно из данных таблицы, учет основных хозяйственных операций в управленческой бухгалтерии осуществляется в соответствии с ее задачами. Цикл учетных записей при этом варианте завершается сопоставлением дебетового и кредитового оборотов по счету 27 «Результаты производственной деятельности». В этом случае списание результата производственной деятельности (прибыль или убыток) отражается не в управленческой, а в финансовой бухгалтерии. При этом управленческий учет можно организовать как по системе директ-костинг, так и по системе стандарт-кост.

В заключение хочется отметить, что не нужно насильно, в обязательном порядке вводить управленческий учет во всех организациях и предприятиях. Его введения, как уже отмечалось, — дело самой организации. В то же время нельзя и запрещать его ведение. Кто считает управленческий учет полезным, пусть организует его и обеспечивает эффективность своей производственной и коммерческой деятельности.

В отечественных организациях управленческий учет еще не нашел широкого распространения. Этот вид учета является одним из наиболее эффективных средств при прогнозировании и планировании деятельности предприятия. Он помогает руководителям предприятий определить оптимальные пропорции между постоянными и переменными затратами, ценой и объемом реализации, минимизировать предпринимательский риск.

Менеджеры, бухгалтеры, аудиторы, эксперты и консультанты, пользуясь данными управленческого учета, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Оценить по достоинству аналитические возможности управленческого учета могут производители, работающие в условиях реального рыночного хозяйства.