Зарплатный проект: переводим сотрудников на карты.

Все больше компаний делают выбор в пользу безналичных выплат работникам. Это удобно – не надо каждые две недели выезжать в банк и платить лишнюю комиссию за внесение на счет и снятие наличных, заполнять кассовые чеки, оформлять депонирование зарплаты и искать размен. А сотрудникам не придется толпиться в очереди у кассы, что сэкономит рабочее время. Банковские карты решают и проблемы с подотчетниками.

Как перечислить зарплату на карту сотрудника: пошаговая инструкция.

| Действия | Комментарии | |

| Выбираем банк. | Для подключения к зарплатному проекту, с банком нужно заключить договор. § Банк можно выбрать любой, и это не обязательно будет кредитная организация, в которой у Вас уже открыты счета. § Перечень документов, необходимых для выпуска зарплатных карт, каждый банк определяет свои. Как правило, в банк достаточно передать сведения о фонде оплаты труда и график выдачи денег в компании. | |

| Оформляем кадровые документы. | § Перед выдачей зарплаты по безналу, внесите изменения в трудовой или коллективный договор (ст. 136 ТК РФ). § Заключите с работниками дополнительные соглашения к трудовым договорам. Например:Образец дополнительного соглашения к трудовому договору. П. 5.1 Трудового договора от 16.06.2017 № 1292-Т изложить в следующей редакции: «5.1. Заработная плата выплачивается Работнику 15 и 30 числа каждого месяца в соответствии с правилами внутреннего трудового распорядка путем перечисления суммы заработной платы на банковскую карту Работника по указанным им реквизитам». Некоторые сотрудники имеют право отказаться от зарплатного проекта. Но плюсы от таких расчетов очевидны – комиссию за обслуживание банковских карт работники не платят. Кроме того, банки предлагают дополнительные бонусы. § Внесите аналогичные изменения в положение о подотчетных лицах или другой документ, который регулирует порядок расчетов с такими сотрудниками. | |

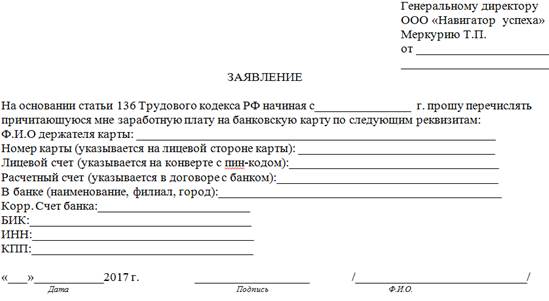

| Составляем шаблон заявления. | § Сотрудник оформляет заявление в произвольном виде. Можно подготовить шаблон такого документа заранее.

Шаблон заявления о перечислении зарплаты на карту.

| |

| Перечисляем зарплату на карту. | § Оформите и направьте в банк 1 общее платежное поручение с указанием общей суммы выплат. § Приложите реестр зачислений на карточные счета. (Форма бланка обычно есть в приложении к договору с банком). § В реестре по каждому работнику приведите следующие сведения: ü фамилию, имя, отчество каждого получателя; ü сумму, которую требуется зачислить на счет; ü реквизиты карточного счета. | |

| Отражаем безналичную зарплату в бухучете. | § В бухгалтерском учете затраты на выпуск зарплатных карт относятся к прочим расходам (абз. 7 п. 11 ПБУ 10/99). Проводки такие: o ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 60 (76) ü отражены затраты на выпуск зарплатных банковских карт; o ДЕБЕТ 60 (76) КРЕДИТ 51 ü перечислена банку оплата за услуги по изготовлению зарплатных банковских карт. § За обслуживание карт зачастую платят авансом на год вперед. В таком случае стоимость услуг нужно списывать в расходы ежемесячно равными долями в течение года. Не нужно использовать счет 97 «Расходы будущих периодов». Учитывайте предоплату за услугу на счете 76: o ДЕБЕТ 76 КРЕДИТ 51 ü перечислен аванс за годовое обслуживание банковских карт. § А потом ежемесячно в течение года делайте запись: o ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 76 ü включена в состав прочих расходов стоимость услуг банка за текущий месяц. | |

| Учитываем расходы в налоговом учете. | § Комиссию банка за перечисление зарплаты на карты можно учесть в прочих или внереализационных расходах. § Компания вправе самостоятельно определить, к каким расходам относятся подобные издержки. Проблем с обоснованием затрат не будет. Ведь выплата заработной платы безналичным путем предусмотрена Трудовым кодексом РФ (ч. 3 ст. 136 ТК РФ). § Согласны с таким подходом и чиновники (письмо Минфина России от 10 ноября 2014 г. № 03-03-06/1/56590). § Удерживать НДФЛ со стоимости карты не надо, также как и взносы, потому что платежи банку за выпуск зарплатных карт — это не доход работника (письмо от 28 октября 2010 г. № 03-04-06/6-255). Это расход компании на то, чтобы вовремя выдавать зарплату. |