Тема: Финансовая структура

Главная задача построения финансовой структуры - получить ответ на вопрос, кто и какие бюджеты на предприятии должен составлять. Правильно построенная финансовая структура позволяет увидеть "ключевые точки", в которых будет формироваться, учитываться и, скорее всего, перераспределяться прибыль, а также осуществляться контроль за расходами и доходами.

Основные термины:

Центр финансовой ответственности (ЦФО) - объект финансовой структуры предприятия, который несет ответственность за все финансовые результаты: выручку, прибыль (убытки), затраты. Конечная цель любого ЦФО - максимизация прибыли. Для каждого ЦФО составляются все три основных бюджета: бюджет доходов и расходов, бюджет движения денежных средств и прогнозный баланс.

Как правило, в качестве ЦФО выступают отдельные предприятия; дочерние фирмы холдингов; обособленные подразделения, представительства и филиалы крупных компаний; регионально или технологически обособленные виды деятельности (бизнесы) многопрофильных компаний.

Центр финансового учета (ЦФУ) - объект финансовой структуры предприятия, отвечающий только за некоторые финансовые показатели, например за доходы и часть затрат. Для ЦФУ составляются бюджет доходов и расходов или некоторые частные и вспомогательные бюджеты (бюджет трудовых затрат, бюджет продаж).

В качестве ЦФУ могут выступать основные производственные цеха, участвующие в единых технологических цепочках на предприятиях с последовательным или непрерывным технологическим циклом; производственные (сборочные) цеха; сбытовые службы и подразделения.

Центры финансового учета могут иметь узкую направленность:

центр прибыли (профит-центр) - структурное подразделение или группа подразделений, деятельность которых непосредственно связана с реализацией одного или нескольких бизнес-проектов фирмы, обеспечивающих получение и учет прибыли;

центр доходов - структурное подразделение или группа подразделений, деятельность которых направлена на получение дохода и не предусматривает учет прибыли (например, служба сбыта);

центр инвестиций (венчур-центр) - структурное подразделение или группа подразделений, которые непосредственно связаны с организацией новых бизнеспроектов, прибыль от которых ожидается в будущем.

Место возникновения затрат (МВЗ) - объект финансовой структуры предприятия, который отвечает только за расходы. Причем не за все расходы, а за так называемые регулируемые расходы, расходование и экономию которых руководство МВЗ может контролировать. Это подразделения, обслуживающие основные бизнес-процессы. Для МВЗ составляются лишь некоторые вспомогательные бюджеты. В качестве МВЗ могут выступать вспомогательные службы предприятия (хозяйственный отдел, служба охраны, администрация).

МВЗ может также именоваться центром затрат.

Центр учета (ЦУ) - это любой объект финансовой структуры, которым могут быть и ЦФО, и ЦФУ, и МВЗ.

Схема финансовых потоков

Прежде чем сформировать финансовую структуру, нужно проанализировать схему финансовых потоков предприятия. Начинать анализ следует с подразделения или юридического лица, ответственного за исполнение платежей и распределение денежных потоков. Назовем его казначейством (хотя в разных компаниях это подразделение может называться по-разному - финансовое управление, финансовая служба управляющей компании и т. д.). На нем должны «замыкаться» все финансовые потоки компании или холдинга.

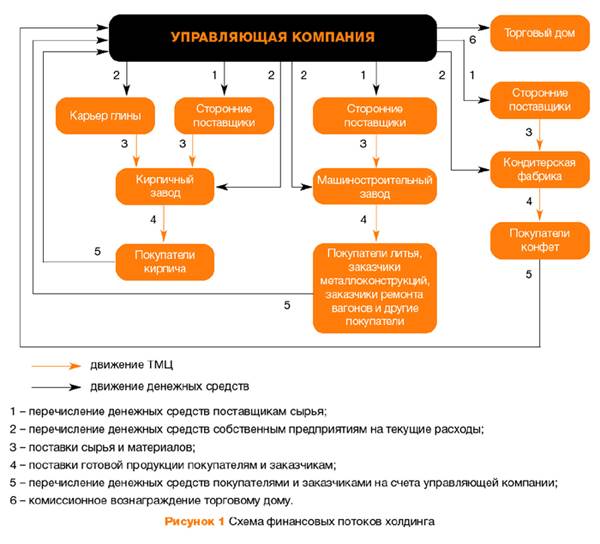

Пример 1.

Рассмотрим упрощенную структуру реально существующего российского холдинга (см. рисунок 1). Управляющая компания контролирует машиностроительный завод, завод по производству кирпича, карьер, кондитерскую фабрику и ряд небольших фирм. Для реализации своей продукции управляющая компания создала торговый дом. Составим схему финансовых потоков внутри холдинга.

В данном случае в роли казначейства выступает сама управляющая компания, которая работает с банками и другими инвесторами, а при необходимости привлекает кредиты и займы для пополнения оборотных средств холдинга.

Все расчеты с покупателями и поставщиками также осуществляются через управляющую компанию: она заключает договоры поставки сырья с поставщиками и сама перечисляет им деньги (1). В качестве грузополучателей указываются заводы и фабрика, для которых закупается сырье (3).

У управляющей компании существует агентский договор с торговым домом. Хотя торговый дом продает продукцию, получателем всех денежных средств по договору выступает управляющая компания (5), которая перечисляет торговому дому агентское вознаграждение (6). Готовая продукция отправляется напрямую покупателям (4).