Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации. Основные средства материальные активы которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он длится дольше года). Стоимость основных средств за вычетом накопленной амортизации называется чистыми основными средствами или остаточной стоимостью. К бухгалтерскому учёту основные средства принимаются по первоначальной стоимости, однако в дальнейшем, бухгалтерском основные средства отражаются по остаточной стоимости. Остаточная стоимость основных средств определяется как разница между первоначальной (восстановительной) стоимостью и амортизационными отчислениями. Учитываются в составе внеоборотных активов.

Для учёта основных средств, определения их состава и структуры необходима их классификация. Существуют следующие группы основных средств (в том числе согласно ПБУ 6/01):

Здания (корпуса цехов, складские помещения, производственные лаборатории и т.п.);

Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели);

1. Внутрихозяйственные дороги;

2. Передаточные устройства (электросети, теплосети, газовые сети);

3. Машины и оборудование, в том числе:

1.Силовые машины и оборудование (генераторы, электродвигатели, паровые машины, турбины и т. п.).

2.Рабочие машины и оборудование (металлорежущие станки, прессы, электропечи и т. п.).

3.Измерительные и регулирующие приборы и устройства, лабораторное оборудование.

4.Вычислительная техника.

5.Автоматические машины, оборудование и линии (станки-автоматы, автоматические поточные линии).

6.Прочие машины и оборудование.

7.Транспортные средства (вагоны, автомобили, кары, тележки);

8.Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента;

9.Производственный инвентарь и принадлежности (стеллажи, рабочие столы и т. п.);

10.Хозяйственный инвентарь;

11.Рабочий, продуктивный и племенной скот;

12.Многолетние насаждения;

13.Прочие основные средства (сюда входят библиотечные фонды, музейные ценности).

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Для признания объекта основным средством для организации необходимо одновременное выполнение следующих четырёх условий (в том числе согласно ПБУ 6/01):

1. Объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

2. Объект предназначен для использования в течение длительного времени, то есть срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

3. Организация не предполагает последующую перепродажу данного объекта;

4. Объект способен приносить организации экономические выгоды (доход) в будущем.

От основных средств, следует отличать оборотные средства, включающие такие предметы труда, как сырьё, основные и вспомогательные материалы, топливо, тара и так далее. Оборотные средства, потребляемые в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Каждое предприятие имеет в своем распоряжении основные и оборотные средства. Совокупность основных производственных средств и оборотных средств предприятий образует их производственные средства.

Основные средства подразделяются на производственные и непроизводственные. Производственные средства участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы и т. п.

Непроизводственные основные средства не участвуют в процессе создания продукции. К ним относятся: жилые здания, детские сады, клубы, стадионы, больницы и т. п. Несмотря на то, что непроизводственные основные средства не оказывают какого-либо непосредственного влияния на объём производства, рост производительности труда, постоянное увеличение этих средств связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счёте, сказывается на результате деятельности предприятия.

Основные средства делятся на 2 большие группы:

1. Производственные - которые создают товары.

2. Непроизводственные – они участвуют в создании рабочей силы.

Структура основных фондов – это процентное соотношение стоимости отдельных групп в общей стоимости фондов.

Формула:

Эффективность использования основных средств

Проблема повышения эффективности использования основных средств и производственных мощностей предприятий занимает центральное место в период перехода к рыночным отношениям. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке.

Эффективность использования основных средств может измеряться величиной прибыли на рубль вложений в основные средства.

Имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда. Ниже мы рассмотрим движение основных фондов таблица 7.

Таблица 7-Движение основных фондов

| Наименование Вид основных средств | Стои-мость на начало года, тыс. р. | Поступило | Выбыло | Стои-мость на конец года, тыс. р. | Про-цент к стоимо-сти на начало года | ||

| Стои-мость, тыс.р | Про-цент к стоимости на начало года | Стоимость, тыс. р. | Про-цент к стоимости на начало года | ||||

| А | |||||||

| 2005г. | |||||||

| Здания | - | - | 9,30 | 90,99 | |||

| Сооружения | - | - | 41,56 | 58,43 | |||

| Машины и оборудование | 51,00 | - | - | ||||

| Транспортные средства | 2,86 | - | - | 102,57 | |||

| Производственный и хозяйственный инвентарь | 21,17 | - | - | 121,17 | |||

| Рабочий скот | - | - | |||||

| Продуктивный скот | 124,73 | - | - | 155,08 | |||

| Другие виды основных фондов | - | - | - | - | |||

| Итого | 13,67 | 13,74 | 99,93 | ||||

| 2006г. | |||||||

| Здания | - | - | 8,14 | 91,85 | |||

| Сооружения | - | - | 0,11 | 99,98 | |||

| Машины и оборудование | 8,47 | - | 108,47 | ||||

| Транспортные средства | - | - | - | - | |||

| Производственный и хозяйственный инвентарь | - | - | - | - | |||

| Рабочий скот | - | - | - | - | 183,33 | ||

| Продуктивный скот | 68,76 | 48,39 | 120,37 | ||||

| Другие виды основных фондов | - | 27,49 | 23,95 | ||||

| Итого | 6,40 | 5,58 | 101,11 | ||||

| 2007г. | |||||||

| Здания | - | - | 4,33 | 95,66 | |||

| Сооружения | - | - | - | - | |||

| Машины и оборудование | 66,08 | 2,21 | 167,16 | ||||

| Транспортные средства | 109,13 | - | - | 209,13 | |||

| Производственный и хозяйственный инвентарь | - | - | 24,27 | - | - | ||

| Рабочий скот | - | - | - | - | |||

| Продуктивный скот | |||||||

| Другие виды основных фондов | |||||||

| Итого | 20,43 | 9,58 | 110,84 |

Из приведенной таблицы видно что, стоимость зданий на начало года и на конец года в 2005г. уменьшилась на 2153 тыс. руб. в 2007г. на 866руб. в 2007г. уменьшилась на 1287 тыс. руб. по сравнению с 2005г. Сооружений в 2005г. 13022 тыс. руб., в 2006г. 7609 тыс. руб. в 2007г. 7600 тыс.руб. уменьшилось на 5422 тыс.руб. по сравнению с 2005г., машины и оборудования в 2005г. 11475 тыс. руб. в 2006г. 17328тыс.руб. в 2007г. 18196, что на 6721 тыс. руб. увеличилась по сравнению с 2005г., транспортные средства увеличились в 2005г. 2096тыс. руб. в 2006г. 2156 тыс. руб. в 2007г. 2156 тыс.руб., что на 60 рублей больше по сравнению с 2005г. Производственный и хозяйственный инвентарь в 2005г. 85 руб., в 2006г. 103 руб. в 2007г. 103, что на 18 рублей больше по сравнению с 2005г.

В зависимости от основного (преобладающего) назначения машины и оборудование делятся на три группы:

- силовые машины и оборудование;

- рабочие машины и оборудование;

- информационные машины и оборудование.

Силовые машины и оборудование – это совокупность машин и установок, предназначенных для преобразования потенциальной энергии топлива и природных сил в механическую энергию, приводящую в движение рабочие органы производственного оборудования, а также для преобразования одного вида энергии в другой. К ним относятся:

- первичные двигатели;

- вторичные двигатели;

- паровые котлы;

- трансформаторы и преобразователи.

Рабочие машины и оборудование (производственное оборудование) непосредственно воздействует на предмет труда или участвует в технологическом процессе производства продукции. Это - орудия труда, с помощью которых человек непосредственно добывает природные блага и преобразует их в необходимые для общества продукты. Рассмотрим ниже таблицу 8.

Таблица 8 – Движение основных сельскохозяйственных машин и оборудования.

| Вид основного фонда | Наличие на начало года | Поступило | Выбыло | Наличие на конец года |

| А | ||||

| 2005 г. | ||||

| Тракторы всех марок | - | - | ||

| Тракторные прицепы | - | |||

| Сеялки | - | |||

| Зерноуборочные комбайны | - | |||

| кормоуборочные комбайны | - | - | ||

| Жатки рядовые и валковые | - | - | ||

| Доильные установки | - | - | ||

| Раздатчики кормов для КРС | - | - | ||

| 2006 г. | ||||

| Тракторы всех марок | - | - | ||

| Тракторные прицепы | - | - | ||

| Сеялки | - | |||

| Зерноуборочные комбайны | - | - | ||

| кормоуборочные комбайны | - | - | ||

| Жатки рядовые и валковые | - | |||

| Доильные установки | - | - | ||

| Раздатчики кормов для КРС | - | - | ||

| 2007 г. | ||||

| Тракторы всех марок | - | - | ||

| Тракторные прицепы | - | - | ||

| Сеялки | - | - | ||

| Зерноуборочные комбайны | - | |||

| кормоуборочные комбайны | - | - | ||

| Жатки рядовые и валковые | - | - | ||

| Доильные установки | - | - | ||

| Раздатчики кормов для КРС | - | - |

Из приведенной таблицы видно, что тракторы всех марок на начало года и на конец года остались без изменений в 2005г. 35 физических единиц в 2006г.35 физических единиц в 2007г. 35 физических единиц, также доильные установки в 2005г. 3 физических единиц в 2006г. 3 физических единиц в 2007г. 3 физических единиц, Раздатчики кормов для КРС в 2005г. 3 физических единиц, в 2006г. 3 физических единиц, в 2007г. 3 физических единиц, тракторные прицепы в 2005г. 21 физических единиц в 2006г. 21 физических единиц в 2007г. 21 физических единиц, также были замечены увеличения сеялок в 2005г. на 5 физических единиц.

Пользуясь классификацией основных фондов, можно определить их структуру.

Структура основных фондов характеризуется соотношением между отдельными видами основных фондов. Структура показывает, какую долю в процентах занимает то или иной вид (или группа) основных фондов в общем, их объеме, в общей их стоимости. Структура основных фондов на отдельных предприятиях неодинакова и зависит от характера деятельности предприятия, уровня механизации и автоматизации труда. В состав основных фондов наиболее важное, значение имеет активно действующая часть – группа машин и оборудования, передаточных устройств, т.е. активная часть основных фондов. Чем выше доля активной части основных фондов, тем выше уровень технической вооруженности труда, тем больше выпуска продукции. Здания, сооружения обеспечивают нормальное функционирование активных элементов основных фондов. Они относятся к пассивной части основных фондов.

Состав основных фондов предопределяет их роль в расширенном производстве. Во-первых, одни основные фонды как средства труда участвуют в производственном процессе. Это машины, оборудования, инструменты. Во-вторых, другие основные фонды создают условия для осуществления, производственного процесса. Это здания, гидротехнические сооружения – плотины, каналы, транспортные сооружения – мосты, туннели, дороги. Рассмотрим данные в таблице 9.

Таблица 9 - Структура основных фондов

| Показатели | 2005г. | 2006г. | 2007г. | Отклонения по структуре, % | |||

| сумма, тыс. р. | процент к итогу | сумма, тыс. р. | Процент к итогу | сумма,р. | Процент к итогу | ||

| Здания | 34,25 | 31,20 | 28,45 | -5,8 | |||

| Сооружения и передаточные устройства | 18,65 | 10,90 | 10,85 | -7,8 | |||

| Машины и оборудование | 16,43 | 24,83 | 25,90 | 9,47 | |||

| Транспортные средства | 3,00 | 3,10 | 3,06 | 0,06 | |||

| Производственный и хозяйственный инвентарь | 0,12 | 0,14 | 0,15 | 0,03 | |||

| Рабочий скот | 0,12 | 0,15 | 0,30 | 0,18 | |||

| Продуктивный скот | 4,03 | 6,25 | 7,47 | 3,44 | |||

| Другие виды основных средств | 23,28 | 23,30 | 23,10 | -0,18 | |||

| Итого | 100,00 | 100,00 | 100,00 | - |

Из приведенной таблицы видно, что группа машины и оборудования с каждым годом увеличивается в 2005 году составляет 11475 тыс. руб. в 2006г. 17328 тыс. руб. в 2007 г. 18196 тыс. руб. увеличились по сравнению с 2005г. на 6728 тыс. руб., так же заметно увеличилась группа рабочего скота в 2005 году составило 88 руб., а в 2007г. 198 руб., что на 110 рублей больше по сравнению с 2007г. Сооружение и передаточное устройство снизилось в 2005г. 13022 тыс. руб. в 2006г. 7609 тыс. руб. в 2007г. 7600 тыс. руб., что на 5422 тыс. руб. меньше по сравнению с 2005г., также снизились здания в 2005г. 23920 тыс. руб. в 2006г. 21767 тыс. руб. в 2007г. 19994 тыс. руб., что на 3926 тыс. руб. меньше по сравнению с 2005г.

Обеспеченность сельскохозяйственного производства и вооруженность сельскохозяйственного труда являются одним из основных факторов, влияющих на результаты хозяйственной деятельности.

Эффективность работы предприятия во многом определяется уровнем фондовооруженность труда, определяемой стоимостью основных производственных фондов к числу рабочих предприятия, а так же обеспеченностью основными средствами площадь.

Таблица 10 - Обеспеченность основными фондами и энергоресурсами.

| Показатели | 2005г. | 2006г. | 2007г. | 2007г. в % к 2005 г. |

| Среднегодовая стоимость основных фондов, тыс. р. | 70068,5 | 60,90 | ||

| Энергетическая мощность, л. с. | 99,98 | |||

| Отпущено электроэнергии на производственные труды, тыс. кВтч | 73,21 | |||

| Фондообеспеченность,тыс.р. | 976,45 | 1,17 | 1,18 | 0,12 |

| Энергообеспеченность, л.с. | 187,03 | 9,72 | 7,61 | 0,04 |

| Электрообеспеченность, тыс. кВтч | 4,40 | 9,72 | 7,61 | 172,95 |

| Фондовооруженность, тыс.р. | 76,73 | 56,27 | 82,77 | 107,87 |

| Энерговооруженность, л.с. | 48,50 | 654,55 | 530,58 | 1093,97 |

| Электровооруженность, тыс. кВтч | 10,53 | 10,78 | 16,25 | 154,32 |

Из приведенной таблицы видно что, среднегодовая стоимость основных фондов значительно уменьшилась в 2007г. по сравнению с 2005г. на 27291 тыс. руб., также отпущено электроэнергии на производственные труды на 165 кВт, что поспособствовало снижению фондообеспеченности в 2007г. на 975,27 тыс. руб. по сравнению с 2005г., энергообеспеченность в 2007г. снизилась на 179,42л.с., по сравнению с 2005г. также были замечены увеличения в электрообеспеченности в 2007г. на 3,2 кВт, фондовооруженность на 6,04 тыс. руб., энерговооруженность в 2005г. 48,50 л.с. в 2006г. 654,55л.с., а в 2007г. 530,58 л.с., что на 482,08 л.с. увеличилась по сравнению с 2005г., электровооруженность увеличилась в 2007г.на 5,72 кВт по сравнению с 2005г.

Немало важное значение в сельском хозяйстве имеет обеспеченность тракторов. Современное и качественное выполнение агротехнических зоотехнических мероприятий в значительной степени зависит отобеспеченности сельского хозяйства техникой и комбайнами.

| Показатели | 2005 г. | 2006 г. | 2007 г. | ||||||

| Нор-матив | Фак-тическая | Откло-нение | Нор- матив | Фак- тически | Откло-нение | Норматив | Фак- тически | Откло-нение | |

| Приходится тракторов на 1000 га пашни | 12,5 | 4,89 | -7,61 | 12,5 | 5,91 | -6,59 | 12,5 | 5,9 | -6,6 |

| Приходится комбайнов на 1000 га посевов зерновых | 7,7 | 5,43 | -2,27 | 7,7 | 5,41 | -2,29 | 7,7 | 5,7 | -2 |

Таблица 11 - Обеспеченность техникой и сельскохозяйственными машина

Из приведенной таблицы видно, что произошёл спад таких показателей как приходится тракторов на 1000 га пашни в 2005г. 4,89 га. В 2006г. 5,91 га в 2007г. 5,9 га., что на 1,01 га увеличилась по сравнению с 2005г. а также приходится комбайнов на 1000 га посевов зерновых в 2005г. 5,43га. в 2006г.5,41га, а в 2007г. 7,7га, увеличилась по сравнению с 2005г. на 2,27 га.

Воспроизводство основных фондов — это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта.

Основная цель воспроизводства основных фондов — обеспечение предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии.

Процесс воспроизводства основных фондов характеризуется коэффициентами. Коэффициенты определяются по следующим формулам:

Коэффициент прироста основных фондов (

=

=  ; (5)

; (5)

где  – стоимость основных фондов на начало года, тыс.р.

– стоимость основных фондов на начало года, тыс.р.

– стоимость основных фондов на конец года, тыс.р.

– стоимость основных фондов на конец года, тыс.р.

Коэффициент обновления основных фондов

; (6)

; (6)

где  – стоимость поступивших основных фондов, тыс.р.

– стоимость поступивших основных фондов, тыс.р.

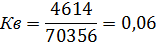

Коэффициент выбытия основных фондов

, (8)

, (8)

где  – стоимость выбытия основных фондов, тыс.р

– стоимость выбытия основных фондов, тыс.р

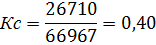

Коэффициент износа основных фондов

, (7)

, (7)

где  – амортизация (сумма износа)

– амортизация (сумма износа)

– стоимость основных фондов (без продуктивного скота)

– стоимость основных фондов (без продуктивного скота)

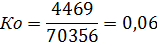

Коэффициент сохранности основных фондов

(10)

(10)

где  - Остаточная стоимость

- Остаточная стоимость  , тыс. р.

, тыс. р.

Рассчитываем показатели воспроизводства за три года:

2005 г.

2006 г.

Полученные расчеты заносим в таблицу 11

Рассмотрев данные таблицы мы можем сказать, что увеличилась стоимость основных производственных фондов в 2007г. по сравнению с 2005г. на 8151 тыс. руб., стоимость вновь поступивших основных фондов на 5930 тыс. руб., сумма выбывших основных фондов значительно уменьшилась на 4891 тыс. руб., сумма износа увеличилась на 4635 тыс. руб., остался без изменения коэффициент прироста основных средств по сравнению в совокупности за3 года, значительно уменьшение произошло в сфере коэффициента выбытия на 13,7%.

Таблица 12 - Воспроизводство основных фондов

| Показатели | 2005 г. | 2006 г. | 2007 г. | Отклонения |

| Стоимость основных фондов, тыс. р. на начало года на конец года | -2670 | |||

| Стоимость вновь поступивших основных фондов | ||||

| Стоимость выбывших основных фондов | -4891 | |||

| Сумма износа, тыс. р. | ||||

| Остаточная стоимость, тыс. р. | -1264 | |||

| Стоимость основных фондов без (на конец года)продуктивного скота, тыс. р. | ||||

| Коэффициент прироста основных фондов | ||||

| Коэффициент обновления основных фондов | 0,13 | 0,24 | 0,19 | 0,07 |

| Коэффициент выбытия | 13,76 | 0,05 | 0,06 | -13,7 |

| Коэффициент износа основных фондов | 0,60 | 0,64 | 0,61 | 0,01 |

| Коэффициент сохранности основных фондов | 0,39 | 0,35 | 0,34 | -0,05 |

Рассмотрев данные таблицы мы можем сказать, что увеличилась стоимость основных производственных фондов в 2007г. по сравнению с 2005г. на 8151 тыс. руб., стоимость вновь поступивших основных фондов на 5930 тыс. руб., сумма выбывших основных фондов значительно уменьшилась на 4891 тыс. руб., сумма износа увеличилась на 4635 тыс. руб., остался без изменения коэффициент прироста основных средств по сравнению в совокупности за3 года, значительно уменьшение произошло в сфере коэффициента выбытия на 13,7%.

что увеличилась стоимость основных производственных фондов в 2007г. по сравнению с 2005г. на 8151 тыс. руб., стоимость вновь поступивших основных фондов на 5930 тыс. руб., сумма выбывших основных фондов значительно уменьшилась на 4891 тыс. руб., сумма износа увеличилась на 4635 тыс. руб., остался без изменения коэффициент прироста основных средств по сравнению в совокупности за3 года, значительно уменьшение произошло в сфере коэффициента выбытия на 13,7%.