Билет №1

Понятие «девелопмент». Основные аспекты.

Понятие "девелопмент" имеет три взаимосвязанных значения.

Во-первых, под девелопментом понимается качественное материальное преобразование объектов недвижимости, обеспечивающее возрастание их стоимости и ведущее одновременно, как правило, к увеличению совокупного фонда недвижимости.

Во-вторых, девелопмент – это определенной вид профессиональной предпринимательской деятельности по организации реализации процессов девелопмента.

В-третьих, девелопмент – это такой способ реализации проектов развития недвижимости, который обеспечивает достижение максимальной полезности создаваемого объекта и на этой основе получение наибольшего прироста стоимости с минимальными издержками.

Краткосрочное финансирование девелопмента коммерческим банком.

Для девелоперов привлечение банков к краткосрочному кредитованию является более выгодным и приемлемым, чем использование ресурсов институциональных инвесторов по ряду причин:

• большинство девелоперов не являются достаточно крупными компаниями, способными предоставить необходимые гарантии институциональным инвесторам;

• «первоклассные» проекты (в которые готовы вкладывать средства институциональные инвесторы, по oпределению являющиеся, в основном, консервативными) составляют лишь небольшую часть рынка недвижимости;

• по мере укрупнения проектов появляется необходимость в привлечении не одного, а нескольких институциональных инвесторов, что значительно сужает выбор;

• девелопер не подвергается столь тщательному и всеобъемлющему контролю со стороны банков, как со стороны институциональных инвесторов.

В то же время для банков кредитование девелопмента является достаточно рискованной операцией. Во-первых, девелопмент, по определению, является процессом создания ценности, которой еще не существует при предоставлении займа, а, во-вторых, большинство коммерческих банков, кредитующих развитие недвижимости, не обладают достаточно квалифицированными специалистами для определения эффективности проекта.

В связи с этим ставка процента, по которой банки предоставляют кредит под строительство существенно выше, чем при долгосрочном финансировании; кроме того, банки при предоставлении кредита под развитие недвижимости (в размере от 70 до 80°/о от себестоимости проекта) нуждаются в дополнительных гарантиях возврата предоставленного займа. Такой гарантией может быть, например, страхование кредита, но обычно его недостаточно, что и заставляет считать этот вариант наиболее рискованным.

Билет №2

Понятие «Проект». Основные этапы реализации проектов развития недвижимости.

Проект девелопмента – сознательно реализуемая система последовательных взаимосвязанных мероприятий с использованием ограниченного объема ресурсов в течение заданного периода времени, направленная на создание качественно новых объектов (комплексов объектов) недвижимости в заданные сроки в целях последующего возврата вложенных средств и получения дохода.

Такое определение не исключает, разумеется, того, что часть проектов развития недвижимости может быть нацелена на решение социальных задач, носить имиджевый характер, но, по общему правилу, целью реализации проектов развития недвижимости в условиях рынка является создание новых объектов недвижимости, обладающих стоимостью большей, чем издержки по их созданию.

Основные этапы реализации проектов развития недвижимости:

1. Формирование инвестиционного замысла (идеи);

2. Исследование инвестиционных возможностей;

3. Подготовка контрактной документации;

4. Подготовка проектной документации;

5. Строительно-монтажные работы;

6. Эксплуатация объекта;

7. Мониторинг экономических показателей.

Сочетание краткосрочного и долгосрочного финансирования.

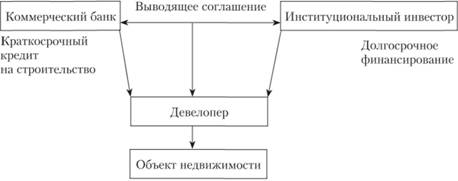

Наиболее распространенным и наименее рискованным вариантом является сочетание краткосрочного кредитования строительства коммерческим банком с подключением к выдаче кредита специализированного ипотечного банка или другого института, специализирующегося на долгосрочном (ипотечном) финансировании (кредитовании).

Механизм получения гарантий состоит в следующем. Специализированный банк (как правило, ипотечный) или иной долгосрочный кредитор берет на себя обязательство предоставить долгосрочный кредит под залог созданного объекта недвижимости после завершения его создания либо обязуется выкупить созданный объект. Такого рода соглашение носит название "выводящего обязательства", поскольку оно выводит банк, предоставляющий кредит под строительство, из зоны риска, гарантируя ему возврат выданного кредита.

Между кредитором строительства, постоянным кредитором и заемщиком заключается в данном случае трехстороннее соглашение (рис. 10.4), которое позволяет всем его участникам минимизировать риски, связанные с реализацией проекта:

• заемщик и кредитор строительства получают гарантии, что при выполнении всех условий выводящего соглашения постоянный кредитор (покупатель) предоставит постоянное финансирование, выкупит кредит под строительство;

• постоянный кредитор получает гарантии от заемщика и краткосрочного кредитора в том, что выводящий платеж будет принят только от него, что позволяет ему спланировать свою деятельность, избежать риска необходимости поиска объектов кредитования.

Рис. 10.4. Взаимодействие коммерческого банка, девелопера и институционального инвестора в финансировании девелопмента.

Билет №3

Оценка инициативы.

Возникая как результат сопоставления «потенциала рынка» и «потенциала объекта» (земельного участка, нуждающегося в реконструкции здания и пр.) инициатива, прежде чем она найдет свое продолжение в практических действиях по реализации проекта подлежит предварительной оценки, которая включает определение физической осуществимости, наличия правовых и финансовых условий для реализации проекта и, с учетом этих возможностей и ограничений, возможной эффективности проекта (в подавляющем большинстве случаев речь идет о коммерческой эффективности предполагаемого к реализации проекта с учетом прогнозируемых доходов и затрат).

Оценка инициативы имеет два основных аспекта: оценка состояния и перспектив развития рынка (анализ возможностей рынка) и оценка местоположения потенциального объекта недвижимости (анализ потенциала местоположения). Эти два аспекта органически связаны друг с другом, поскольку оценка потенциала местоположения во многом опирается на анализ рынка, однако, логически они могут рассматриваться как относительно обособленные этапы оценки инициативы.

Оценка возможностей, которые предоставляет рынок, по сути, может быть сведена к оценке и прогнозированию спроса, предложения и конкурентной среды.

Основным ориентиром для принятия решения о продолжении работы над проектом является оценка наиболее вероятной доходности проекта, уровень которой определяется в зависимости от представлений девелопера о разумной норме доходности для данного рынка.

Продолжительность этапов проработки и оценка инициативы (концептуальная стадия) может существенно различаться для разных проектов (чем больше индивидуальности и масштабности в проекте, тем эта стадия продолжительнее). В общем случае этот срок исчисляется месяцами, но может растянуться и на годы. Затраты на эти этапы оцениваются в 1-3% от общей величины затрат по проекту в зависимости от его масштаба, но, вместе с тем, влияние принимаемых на этих этапах решений может быть очень существенно, т.к. именно здесь возможность влияния на направления использования финансовых ресурсов максимальна.