Кредит

Кредит (лат. credit - он верит) - ссуда в денежной или товарной форме, предоставляемая кредитором заемщику на условиях возвратности, чаще всего с выплатой заемщиком процента за пользование ссудой.

Цели и задачи:

Студент должен в соответствии с требованиями уметь:

} проводить учет кредитов и займов;

} участвовать в инвентаризации дебиторской и кредиторской задолженности организации;

} определять реальное состояние расчетов;

} иметь практический опыт по ведению бухгалтерского учета источников формирования имущества.

Знать:

} учет кредитов и займов.

Формы кредита

} краткосрочный;

} долгосрочный;

} Гарантированный;

} Государственный;

} Банковский;

} Потребительский;

} Коммерческий;

} международный (иностранный);

} ипотечный.

Основные принципы кредита

} возвратность;

} срочность;

} платность;

} обеспеченность;

} целевой характер;

} дифференцированность.

Структура кредитной системы

1. ЦБ РФ;

2. Банковский сектор;

Специализированные небанковские кредитно-финансовые учреждения: страховые компании, пенсионные фонды, инвестиционные компании, финансовые компании, благотворительные фонды, ссудосберегательные ассоциации, кредитные союзы,

Небанковские кредитные организации.

Функции кредита

Перераспределительная реализуется в процессе передачи временно свободных материальных и денежных ресурсов во временное пользование на условиях возвратности и платности.

Воспроизводственная. Кредит оказывает непосредственное воздействие на процессы расширенного воспроизводства как на макро-, так и микроуровне.

Стимулирующая. Кредит оказывает стимулирующее воздействие на производство и обращение, способствует более экономичному использованию ресурсов.

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

} привлечение во вклады денежных средств физ. и юр. лиц,

} размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности,

} открытие и ведение банковских счетов физ. и юр. лиц.

Кредитная организация – юр. лицо, которое для извлечения прибыли как основной цели своей деятельности на основании лицензии

ЦБ РФ имеет право осуществлять

Банковские операции, предусмотренные

Законом.

Формулы

Формула аннуитетного платежа выглядит следующим образом:

Где ЕП — размер ежемесячного платежа; СК — сумма кредита; ПС — годовая процентная ставка; КМ — количество месяцев (срок, на который выдан кредит).

Расчет составных аннуитетного платежа

Ежемесячный аннуитетный рассчитывается следующим образом:

ЕП=ВОД +ЕПВ

Где ВОД — возврат основного долга; ЕПВ — ежемесячные процентные выплаты.

Существует два подхода к вычислению суммы причитающихся процентов. Один из них исходит из того, что «в году 12 месяцев», и тогда размер ежемесячных процентных выплат определяется по формуле:

где ЕПВ — ежемесячные процентные выплаты; ОЗ — остаток задолженности в данном месяце;

ПС — годовая процентная ставка.

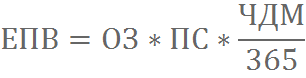

Второй подход исходит из того, что «в году 365 дней». Размер ежемесячных процентных выплат в данном случае определяется по формуле:

Где ЕПВ — ежемесячные процентные выплаты; ОЗ — остаток задолженности в данном месяце; ПС — годовая процентная ставка; ЧДМ — число дней в месяце (понятно, что это число меняется от 28 до 31).

Пример

Банк А выдает ипотечный кредит в 1000000руб. на 10 лет под 11% годовых, банк Б — под 10% годовых. Банк А берет комиссию за выдачу в 1,5% от суммы кредита и практикует дифференцированные выплаты, банк Б берет фиксированную комиссию в 15000 руб. и практикует аннуитетные выплаты. Остальные условия одинаковые. Чье предложение выгоднее?