v Согласно ст. 11 НК РФ, обособленным подразделением (далее ОП) организации может считаться любая территориально обособленная от нее структурная единица, в которой имеются стационарные рабочие места. Такими рабочими местами могут считаться лишь те, которые созданы на срок не менее чем на один месяц. Законодательство признает факт существования подразделения вне зависимости от того отражено его создание в учредительных и других документах организации или нет, а также полномочий, которыми оно наделено.

v Ст. 55 ГК РФ дает определение понятиям представительство и филиал.

· Представительство обладает всеми признаками обособленного подразделения, указанными в ст. 11 НК РФ, но кроме этого, оно представляет и защищает интересы юридического лица.

· Филиал, согласно ГК РФ, осуществляет функции юридического лица и осуществляет функции представительства.

v Основное отличие филиала и представительства от обособленного подразделения:

· Сведения о них должны быть внесены в учредительные документы;

· Обособленные подразделения, вне зависимости от типа, действуют на основании положений утвержденных юридическим лицом;

· Руководители осуществляют деятельность на основании доверенности и назначаются юридическим лицом.

v Порядок открытия обособленного подразделения можно разделить на два крупных этапа – регистрация и организация. Рассмотрим их более подробно.

Пошаговая инструкция: как зарегистрировать обособленное подразделение в 2017 году.

| Шаги | Комментарии | |

| Принять решение о создании ОП. | § Согласно ст. 5 Федерального закона от 08.02.1998 № 14-ФЗ, общество может создавать ОП, на основании решения участников общества. § Решение принимается путем голосования. Для этого «за» должны проголосовать не менее чем две трети участников, если иное не предусмотрено уставом организации. § Принятое решение оформляется соответствующим протоколом и приказом. | |

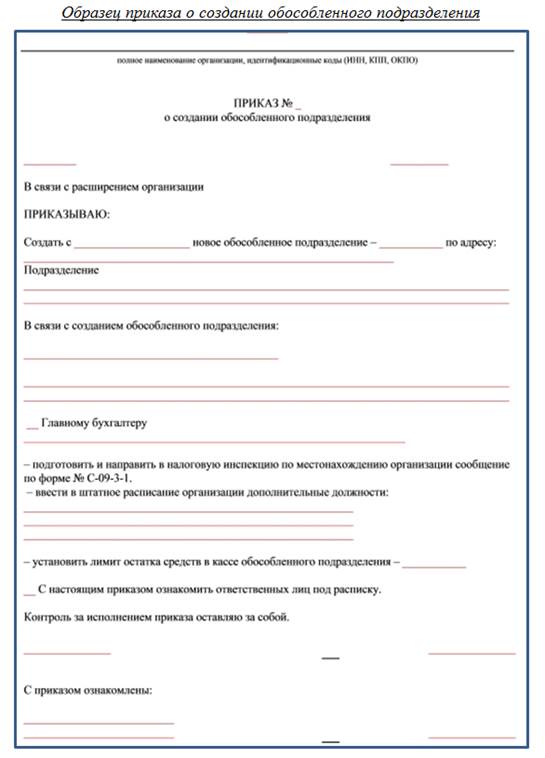

| Подготовить приказ о создании ОП. | Образец приказа приведен ниже. | |

| Внести изменения в учредительные документы. | § При организации филиала или представительства вносятся изменения в устав и другие учредительные документы организации. § Если планируется открытие ОП, то изменения в эти документы вносить не нужно. | |

| Зарегистрировать принятые изменения. | § В течение 3 рабочих дней со дня принятия решения об открытии филиала или представительства, необходимо подать в Налоговую службу заявление по форме Р13001. § Если сведения о структурной единице не вносились в устав, подается заявление по форме Р14001. | |

| Заполнить сообщение об открытии обособленного подразделения 2017 по форме №С-09-3-1 в случае создания не филиала или представительства. | § Этот документ необходимо представить в Налоговую службу в течение 1 месяца со дня создания ОП. § В течение 5 рабочих дней будет осуществлена постановка на учет, а предприятие получит соответствующее уведомление. § Датой создания ОП считается дата создания стационарных рабочих мест. § Для филиалов и представительств такой датой считается день принятия решения об их создании. Помните, что налоговая служба может попросить предоставить и другие бумаги. | |

| Организация обособленного подразделения. | § Поскольку Налоговый и Гражданский кодексы предъявляют определенные требования к ОП, руководителю необходимо провести и некоторые организационные мероприятия: ü организовать стационарные рабочие места; ü арендовать или купить помещения, а также транспортные средства; ü наделить структурную единицу имуществом основной организации; ü назначить руководителя ОП, выдать ему доверенности; ü открыть при необходимости расчетные счета; ü подобрать и принять на работу сотрудников. Представленный перечень может быть расширен в зависимости от потребностей предприятия. |

Ответственность за уклонение от постановки на учет.

· За нарушение сроков отправки сообщения об открытии ОП, согласно п. 1 ст. 126 НК РФ, предусмотрен штраф в размере 200 рублей за каждый непредставленный вовремя документ.

· На должностных лиц налагается штраф в размере от 300 до 500 рублей.

· За ведение деятельности без постановки на налоговый учет, организацию оштрафуют на сумму в размере 10% от полученных доходов, но не менее 40 000 рублей.