Расчет параметров приведенной формы модели

Приведенная форма имеет вид:

Так как в модели нет свободного члена, следовательно, уравнения в системе записаны в стандартизованном виде.

Найдем коэффициенты каждого уравнения приведенной формы

Рис.1 Результаты множественной регрессии для уравнения 1

Рис. 2 Подробные результаты для множественной регрессии для уравнения 1

С11 = 0,770948

С12 = 1,641867

Аналогичным образом получим коэффициенты для уравнения (2).

Рис.3 Результаты множественной регрессии для уравнения 2

Рис. 4 Подробные результаты для множественной регрессии для уравнения 2

С21 = 0,226519

С22 = 1,192743

После подстановки коэффициентов получили уравнения:

y1=0,770948*x1+1,641867*x2

y2=0,226519*x1+1,192743*x2

Экономическая интерпретация.

Приведенная форма модели может быть использована для прогнозирования, а ее параметры отражают непосредственное и косвенное влияние соответствующих факторов.

Параметр С11 = 0,770948 отражает непосредственное и косвенное влияние доходов населения на Годовое потребление свинины

Параметр С12 = 1,641867 отражает непосредственное и косвенное влияние расходов по обработке мяса на оптовую цену.

Оценка значимости приведенной формы модели.

Для уравнения: y1=0,770948*x1+1,641867*x2

1. Коэффициент детерминации В=0,91;

2. Скорректированный коэффициент детерминации В*=0,89 т.е. количество авиарейсов (у1) определяется объясняющими переменными на 89%;

3. Коэффициент множественной корреляции r=0,96, т.е. связь между объясняющими переменными и у1 сильная;

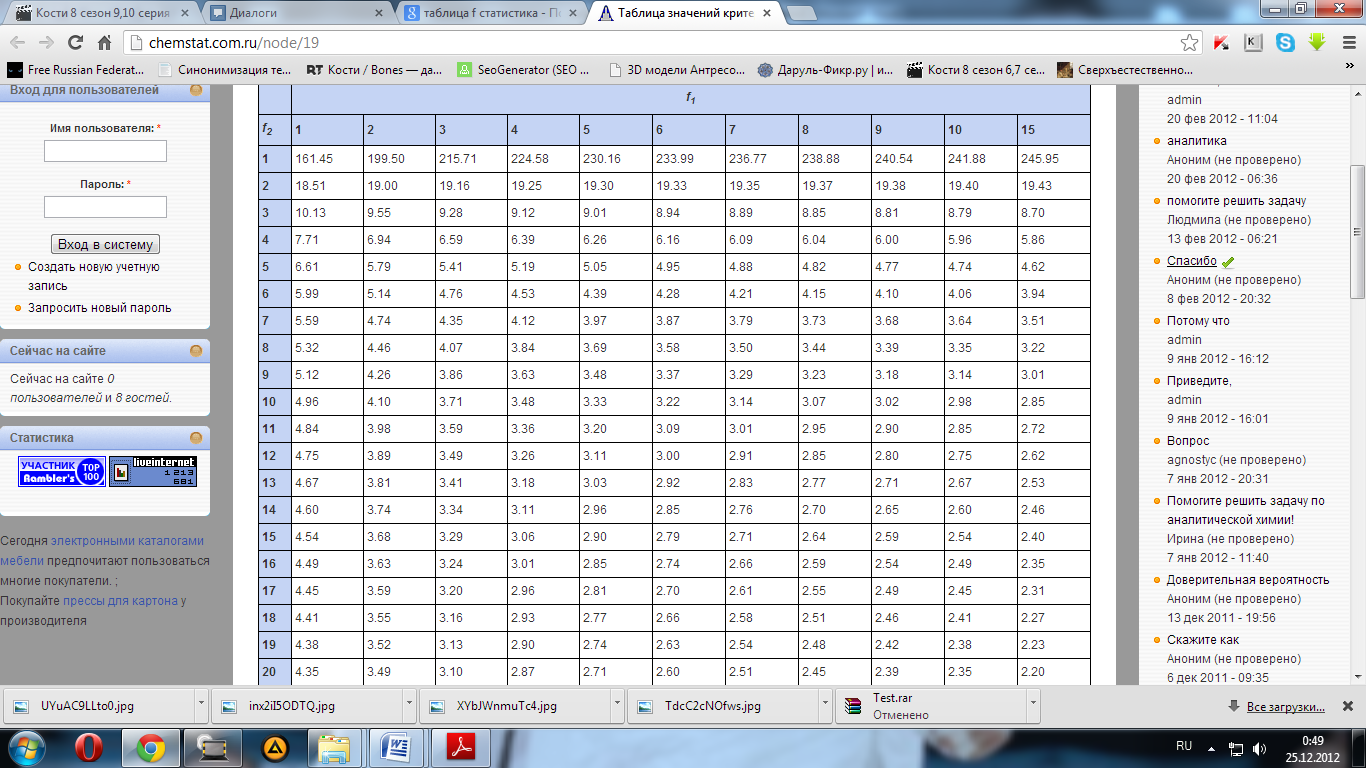

4. Расчетная F-статистика F(2,7)=36,86, где k1 =2-количество независимых переменных (х1 и х2), k2 = n - m -1=10-2-1=7. Fтабл. (2,7)=4,74. Видно, что Fрасч. > Fтабл. Значит гипотезу Н0 о статистической незначимости параметров уравнения отвергаем;

5. Стандартная ошибка аппроксимации ԑ =8,86%< 10%, т.е. она является удовлетворительной.

Следовательно, первое уравнение приведенной формы модели является значимым.

Для уравнения (рис. 4): 212011,1038,0ˆxxy

6. Коэффициент детерминации В=0,98;

7. Скорректированный коэффициент детерминации В*=0,97 т.е. продажа авиабилетов (у2) определяется объясняющими переменными на 97%;

8. Коэффициент множественной корреляции r=0,99, т.е связь между объясняющими переменными и у2 сильная;

9. Расчетная F-статистика F(2,7)=150,88; F табл. (2,7)=4,74. Видно, что Fрасч. > Fтабл. Значит гипотезу Н0 о статистической незначимости параметров уравнения отвергаем;

Таблица значений критерия Фишера (F-критерия)

10. Стандартная ошибка аппроксимации ԑ =64,33%> 10%, т.е. она не является удовлетворительной.

Следовательно, второе уравнение приведенной формы модели является значимым.

Так как оба уравнения значимы, то и модель в целом является значимой.

Расчет параметров структурной формы модели.

Тогда структурная форма модели будет иметь вид:

Вывод: в результате лабораторной работы были получены две модели. Проведя анализ можно сделать два заключения:

Приведенная форма модели может быть использована для прогнозирования, а ее параметры отражают непосредственное и косвенное влияние соответствующих факторов.

Структурная форма из-за наличия совместно зависимых переменных (y1 и y2) для прогнозирования использоваться не может, но ее параметры отражают непосредственное влияние независимых переменных.