Для чего нужен

NPV - один из показателей эффективности проекта, наряду с IRR, простым и дисконтированным сроком окупаемости. Он нужен, чтобы:

1. Понимать, какой доход принесет проект, окупится ли он в принципе или он убыточен, когда он сможет окупиться и сколько денег принесет в конкретный момент времени;

2. Для сравнения инвестиционных проектов (если имеется ряд проектов, но денег на всех не хватает, то берутся проекты с наибольшей возможностью заработать).

Формула расчета

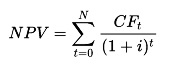

Для расчета показателя используется следующая формула:

, где

, где

· CF - сумма чистого денежного потока в период времени (месяц, квартал, год и т.д.);

· t - период времени, за который берется чистый денежный поток;

· N - количество периодов, за который рассчитывается инвестиционный проект;

· i - ставка дисконтирования, принятая в расчет в этом проекте.

Пример расчета NPV и использования ставки дисконтирования

| Статья | 0 год | 1 год | 2 год | 3 год | 4 год |

| Инвестиции | - 1 000 | ||||

| Операционные доходы | 2 000 | 2 200 | 2 400 | 2 600 | |

| Операционные расходы | 1 600 | 1 750 | 1 900 | 2 050 | |

| Чистый денежный поток | - 1 000 | ||||

| Денежный поток (накопительно) | - 1 000 | - 600 | - 150 |

Допустим, мы открываем мясной магазин, написали бизнес-план и получили следующие денежные потоки (тыс. руб.):

В итоге мы видим, что по обычным подсчетам на конец 4-го года реализации проекта мы получим положительный денежный поток в размере 900 тыс. руб.

Однако, для пересчета на текущую стоимость денег нам необходимо продисконтировать данные потоки и тогда мы получим чистую приведенную стоимость проекта. Рассмотрим два примера расчёта, при ставке дисконтирования равной 10% и 15%.

NPV (i =10%) = - 1 000 + 400 / (1+0.1) + 450 / (1+0.1)2 + 500 / (1+0.1)3 + 550 / (1+0.1)4 = 486.85 тыс. руб.

NPV (i =15%) = - 1 000 + 400 / (1+0.15) + 450 / (1+0.15)2 + 500 / (1+0.15)3 + 550 / (1+0.15)4 = 331,31 тыс. руб.

В итоге мы получаем, что

1. NPV для проекта оказывается существенно меньше чем простой накопительный денежный поток по годам;

2. NPV отличается в первом и втором расчетах, причем чем больше ставка дисконтирования, тем меньше чистая приведенная стоимость.

Поэтому, возникает вопрос, как же рассчитывается эта ставка дисконтирования и почему она должна быть именно такого размера?

Ставка дисконтирования

Расчет ставки дисконтирования

При анализе инвестиционных проектов методом NPV (чистой приведенной стоимости) нужно знать ставку для дисконтирования денежных потоков. По своей сути ставка дисконтирования в данном случае — это ставка процента, по которой инвестор имеет возможность привлечь финансирование.

Ставка дисконтирования — это стоимость привлечения финансирования для инвестиционного проекта

Оценка инвестиционной привлекательности проекта методом NPV (чистой приведенной стоимости) предполагает дисконтирование денежных потоков от проекта. При этом ставку дисконтирования надо каким-то образом определить, что является не такой уж простой задачей. По своей сути ставка дисконтирования здесь — это ставка привлечения финансирования/капитала для проекта.

Это можно показать на простом примере. Допустим, мы взяли кредит в банке под 10% годовых. Чтобы проект был прибыльным, денежные потоки от проекта должны покрывать все расходы, а также выплаты процентов по кредиту. Расходы учитываются в самих потоках денежных средств (притоки минус оттоки), а выплаты процентов будут учтены через дисконтирование. Поэтому мы должны применить к проектным денежным потокам ставку дисконтирования, равную в данном случае проценту по банковскому кредиту, так как источник финансирования в данном случае единственный. Если при дисконтировании денежных потоков от проекта по этой ставке NPV проекта равно нулю, то, значит, денежные потоки достаточны только для того, чтобы заплатить банку. Если NPV будет положительным, то эта положительная сумма будет нашей прибылью после уплаты банковских процентов.

Таким образом, чтобы рассчитать ставку дисконтирования для оценки инвестиционного проекта, надо вычислить стоимость финансирования этого проекта. Если у нас есть единственный источник финансирования, то определить ставку дисконтирования проще простого. Если таких источников несколько, то задача несколько усложняется.

Источники финансирования

Существует три источника финансирования инвестиций: можно 1) взять в долг (банк, выпуск облигаций) 2) выпустить акции и 3) использовать внутренние ресурсы (накопленную нераспределенную прибыль). Если инвестор является уже действующей компанией, то для него (инвестора) обычно доступны все три источника привлечения финансовых средств. Если это компания новая, только создающаяся (start-up), то, очевидно, что источник финансирования будет только один — взять в долг у того, кто даст (венчурные фонды). То же самое относится и к обычному человеку, вроде нас с вами: если мы захотим начать собственное дело, единственным источником финансирования для нас может быть только кредит в банке или у друзей.

Собственно говоря, чтобы рассчитать стоимость привлечения финансирования (часто говорят, стоимость привлечения капитала), нужно определить стоимость финансирования/капитала из каждого источника (долговой, акционерный и внутренний) и взять средневзвешенную величину.

В большинстве публикаций упоминаются термины «собственный и заёмный капитал». Заемный капитал — это те денежные средства, которые мы берем в долг. Собственный капитал — это привлечение средств через выпуск акций и то, что можно взять внутри компании, т.е. из нераспределенной прибыли.