· В процессе производства каждый день осуществляется большое число хозяйственных операций, требующих текущего отражения, для чего используются специальные формы-счета бухгалтерского учета, которые построены по принципу экономической однородности.

· Бухгалтерский счет – основная единица хранения информации, которая после обобщения всей бухгалтерской информации необходима для принятия управленческих решений.

· Счета бухгалтерского учета – это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

· Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса, например, 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 20 «Основное производство», 50 «Касса», 51 «Расчетные счета» 52 «Валютные счета», 75 «Расчеты с учредителями», 99 «Прибыль и убытки», 80 «Уставный капитал» и др.

· Каждый счет представляет собой двухстороннюю таблицу: левая сторона счета – дебет (от лат. «должен»), правая сторона – кредит (от лат. «верит»). Для одних счетов дебет означает увеличение, кредит – уменьшение, а для других, наоборот, дебет – уменьшение, а кредит – увеличение. В зависимости от содержания бухгалтерские счета подразделяются на активные, пассивные и активно-пассивные.

· Счета являются активными по:

· 1) экономическому содержанию – это те счета, которые предназначены для учета имущества по наличию, составу и размещению;

· 2) балансу – когда счета (статьи) расположены в активной части баланса;

· 3) сальдо (остаток) – если счета имеют дебетовый остаток. Счета считаются пассивными по:

· 1) экономическому содержанию – когда счета отражают учет имущества по источникам его образования;

· 2) балансу – если счета (статьи) расположены в пассивной части баланса;

· 3) сальдо – это те счета, которые имеют кредитовый остаток.

· Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета, которые могут иметь дебетовое или кредитовое сальдо одновременно. Если по активно-пассивному счету выведено одно сальдо, то оно является результативным и показывает конечный итог от противоположных операций. Например, на счете 99 «Прибыль и убытки» отражаются как прибыли, так и убытки, но в конце месяца выводится окончательный финансовый результат – прибыль если сальдо кредитовое) или убыток (если сальдо дебетовое). В отдельных случаях в активно-пассивных счетах результативное сальдо вывести нельзя; это бывает тогда, когда результативное сальдо искажает учетные показатели. Например, счет 76 «Расчеты с разными дебиторами и кредиторами» могли бы заменить два счета: «Расчеты с дебиторами» – активный счет и «Расчеты с кредиторами» – пассивный счет. Необходимость учитывать эти расчеты на одном счете объясняется постоянным изменением во взаимных расчетах, дебитор может стать кредитором и наоборот и разбивать этот счет на два отдельных нецелесообразно.

· Хозяйственные операции текущего учета записываются на счета по мере их накопления. Каждую операцию можно записывать отдельно, но если однородных операций много, то на основе первичных документов правомерно сводить их в накопительные или групповые ведомости. Это позволит сократить количество записей на счетах.

· Строение активного и пассивного счетов и порядок записи операций в них регламентированы следующими правилами:

· 1) для активных счетов. В начале отчетного периода открываются счета, на которых имеются остатки (сальдо начальное по дебету – Снд). Данные для записи на счетах берут из активной части баланса и записывают на дебет счетов. Такой порядок означает: открыть счета и записать первоначальное сальдо. Увеличение и поступление отражают по дебету, а уменьшение, расход и выбытие – по кредиту счетов. В конце отчетного периода подводят итоги оборотов по всем счетам: вначале по дебету, а затем по кредиту. В итоги оборота по дебету счетов сумма первоначального остатка не включается; сюда относятся только суммы по операциям отчетного периода. Конечное сальдо по дебету (Скд) по активным счетам за отчетный период определяется так: к первоначальному сальдо по дебету (Снд) прибавляют итоги оборотов по дебету и вычитают итоги оборотов по кредиту (Ок). Конечный остаток может быть либо дебетовым, либо равняться нулю:

· Скд = Снд + Од + Ок.

· Таким образом, для активных счетов дебет означает увеличение, а кредит – уменьшение;

· 2) для пассивных счетов открываются счета, на которых по кредиту записывают первоначальное сальдо. Оно берется из пассивной части баланса в разрезе статей, по которым имеются остатки. Увеличение, приход и поступление отражаются по кредиту, а уменьшение, расход и выбытие – по дебету. В конце отчетного периода по каждому счету подводятся итоги оборотов, сначала по кредиту, а потом по дебету. В итоги оборота по кредиту не включается первоначальный остаток, а учитываются только суммы операций, которые возникают в отчетном периоде. Конечное сальдо (Скп) определяется так: к начальному остатку (Снк) прибавляют обороты по кредиту (Ок) и вычитают обороты по дебету (Од). Конечный остаток может быть либо кредитовым, либо равняться нулю:

· Скп = Снк + Ок – Од.

· Следовательно, для пассивных счетов дебет означает уменьшение, а кредит – увеличение.

· Понимание экономического содержания активных и пассивных счетов очень важно для усвоения приемов отражения хозяйственных операций по счетам бухгалтерского учета и контроля за их совершением.

· Группировка активов хозяйствующего субъекта по источникам образования. Актив хозяйствующего субъекта представляет собой капитал этого субъекта. Капитал бывает собственный и привлеченный. Собственный капитал делится на два вида:

· 1) созданный в процессе хозяйственной деятельности (добавочный, резервный, фонды предприятия, нераспределенная прибыль, резервы предстоящих расходов и платежей, целевое финансирование и поступление).

· Добавочный капитал образуется за счет дополнительного внесения средств собственниками сверх зарегистрированного уставного капитала, изменения стоимости активов, за счет безвозмездного их получения.

· Резервный фонд (капитал) формируется из прибыли предприятия и используется для покрытия потерь, возникших в результате чрезвычайных ситуаций, для выплаты доходов и дивидендов при недостаточной прибыли.

· Фонды предприятия: фонды накопления и фонды потребления создаются из прибыли предприятия на поощрения (премии работникам) и для мероприятий социальных программ. Резервы предстоящих расходов и платежей создаются для того, чтобы равномерно включать в расходы отчетного периода затраты на оплату отпусков, на ремонт основных средств, на выплату премий за выслугу лет.

· Целевое финансирование и поступление – это средства от государства и других организаций, используются для покрытия расходов целевого характера;

· 2) созданный в целях инвестирования собственников предприятия (уставный капитал).

· Привлеченный капитал также делится на два вида:

· 1) долгосрочный (кредиты, займы);

· 2) краткосрочный (кредиторская задолженность, доходы будущих периодов).

· 2. Двойная запись, ее назначение

· Для любой хозяйственной операции обязательно характерна двойственность и взаимность. Для сохранности этих свойств и контроля за записями хозяйственных операций на счетах в бухгалтерском учете применяется способ двойной записи.

· Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: в дебет одного счета и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму.

· Метод двойной записи обуславливает существование таких понятий, как корреспонденция счетов и бухгалтерская проводка.

· Корреспонденция счетов – это взаимосвязь между счетами, возникающая при методе двойной записи, например между счетами 50 «Касса» и 51 «Расчетные счета», или 70 «Расчеты с персоналом по оплате труда» и 50 «Касса», или 10 «Материалы» и 60 «Расчеты с поставщиками и подрядчиками» и т. д.

· Бухгалтерская проводка есть не что иное, как оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации.

· Двойная запись отражается по-разному в зависимости от формы бухгалтерского учета. При мемориальной форме каждая операция записывается в разных регистрах дважды: по дебету и по кредиту счета. Эту запись еще называют разобщенной. При жур-нально-ордерной форме учета используется совмещенная запись. В таком случае регистры построены так, что, записывая операцию один раз, отражают ее как по дебету, так и по кредиту соответствующих счетов. В результате этого достигается экономия учетного труда (вместо двух записей суммы одна) и наглядно видна корреспонденция счетов.

· В практике бухгалтерского учета, кроме простых, существуют и сложные проводки, которые бывают двоякого рода. В первом случае, когда дебетуется один счет и одновременно кредитуется несколько счетов. При этом сумма кредитуемых счетов равна сумме дебетуемого счета.

· Счета синтетического и аналитического учета, их взаимосвязь

· В бухгалтерском учете для получения различной информации используется три вида счетов. По степени их детализации они подразделяются на синтетические, аналитические и субсчета.

· Синтетические счета содержат обобщенные показатели об имуществе, обязательствах и операциях организации по экономически однородным группам, выраженные в денежном измерителе. К синтетическим счетам относятся: 01 «Основные средства»; 10 «Материалы»; 50 «Касса»; 51 «Расчетные счета»; 43 «Готовая продукция»; 41 «Товары»; 70 «Расчеты с персоналом по оплате груда»; 80 «Уставный капитал» и др.

· Аналитические счета детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и операций, выраженным в натуральных, денежных и трудовых измерителях. В частности, по счету 41 «Товары» следует знать не только общее количество товаров, но и конкретно наличие и местонахождение каждого вида товара или группы товаров, а по счету 60 «Расчеты с поставщиками и подрядчиками» – не только общую задолженность, но и конкретную задолженность по каждому поставщику отдельно.

· Субсчета (синтетического счета II порядка), являясь промежуточными счетами между синтетическими и аналитическими, предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Учет в них ведется в натуральных и в денежных измерителях. Несколько аналитических счетов составляют один субсчет, а несколько субсчетов – один синтетический счет.

· В соответствии с Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» в бухгалтерском учете используется синтетический и аналитический учет.

· Синтетический учет – учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

· Аналитический учет – учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

· Синтетический и аналитический учет организуются так, чтобы их показатели контролировали друг друга и в конечном итоге совпадали, вот почему записи по ним проводятся параллельно; записи на счетах аналитического учета производятся на основании тех же документов, что и записи на счетах синтетического учета, но с большей детализацией.

· Между синтетическими и аналитическими счетами существует неразрывная взаимосвязь. Она выражается в следующих равенствах:

· 1) начальное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется начальному сальдо синтетического счета:

·?Сна = Снс;

· 2) обороты по всем аналитическим счетам, открываемым по данному синтетическому счету, должны быть равны оборотам синтетического счета:

·?Oa = Oc

· 3) конечное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется конечному сальдо синтетического счета:

·?Ска = Ска

· Взаимосвязь между счетами и балансом в бухгалтерском учете проявляется следующим образом. На основании данных статей баланса открываются активные и пассивные счета, названия которых в основном совпадают со статьями баланса. Так, статье актива «Нематериальные активы» соответствует счет 04 «Нематериальные активы»; статье пассива баланса «Добавочный капитал» – счет 83 «Добавочный капитал» и т. д. Иногда несколько счетов представлены в балансе одной статьей. Например, статья баланса «Запасы» включает несколько групп счетов (10, 11, 15, 16, 20, 21, 41, 43 и т. д.). Одновременно существуют счета, отражающиеся в балансе по двум статьям. Например, счет 76 «Расчеты с разными дебиторами и кредиторами» в активе баланса включен в статью «Прочие дебиторы», а в пассиве – в статью «Прочие кредиторы». Суммы остатков по соответствующим статьям баланса являются начальными остатками открываемых синтетических счетов. Общая сумма дебетовых остатков синтетических счетов соответствует общей сумме кредитовых остатков, так как эти итоги нечто иное, чем итоги актива и пассива баланса. На основании конечных сальдо синтетических счетов составляют новый баланс на первое число следующего отчетного периода (месяца, квартала и года).

· Следует отметить, что между бухгалтерскими счетами и балансом существует различие, которое состоит в том, что на бухгалтерских счетах отражаются текущие хозяйственные операции и итоговые данные за отчетные периоды в натуральных, денежных и трудовых показателях, а в балансе отражаются только итоговые данные на начало и конец отчетного периода в денежной оценке. В текущем учете представляются счета, которые в балансе отсутствуют, так как они закрываются до составления баланса – это счет 26 «Общехозяйственные расходы», 25 «Общепроизводственные расходы», 44 «Расходы на продажу», 90 «Продажи», 91 «Прочие доходы и расходы» и т. д. Не находят отражения в балансе и забалансовые счета.

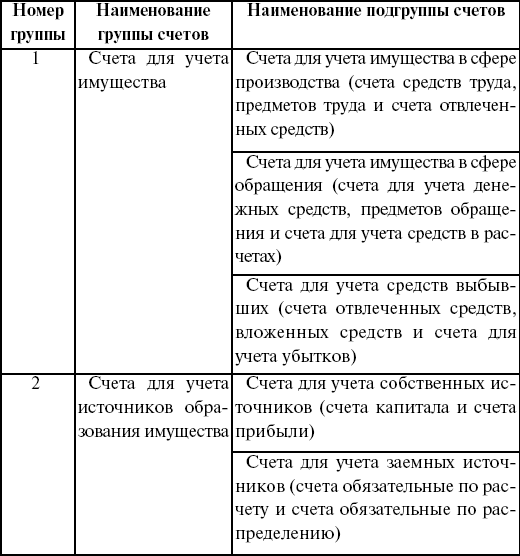

· 3. Классификация счетов

· Классификация счетов по экономическому содержанию

· Группировка счетов по экономическому содержанию отвечает на один главный вопрос: «Что учитывается на данном счете?». Классификация счетов по экономическому содержанию представлена в следующей таблице.

·

· Обобщение данных текущего бухгалтерского учета

· Одним из способов обобщения данных текущего бухгалтерского учета являются оборотные ведомости. На практике оборотную ведомость по синтетическим счетам называют оборотным балансом. Оборотная ведомость имеет ряд недостатков:

· 1) нет возможности проследить, откуда ценности поступили и куда они направлены, т. е. их движение;

· 2) невозможно установить, как увеличиваются или уменьшаются имущество предприятия и источники его образования. В аналитическом учете используют две основные формы

· оборотных ведомостей:

· 1) количественно-суммовая;

· 2) контокоррентная или суммовая.

· Запись хозяйственных операций со строгой последовательностью называется хронологической записью. Определение типа проводки:

· 1) если из содержания документа явствует, что налицо факт получения средств со стороны (учредитель внес, кредит из банка получен, временно заимствованы средства у кредиторов, получены от поставщиков материалы, приняты работы или услуги, образовалась задолженность по фондам или бюджету при обязательных отчислениях), значит первый тип проводки: задействован дебет активного и кредит пассивного счета;

· 2) если из содержания документа явствует, что налицо факт возврата ранее полученных средств независимо от кого, или осуществлен платеж по долгам (учредитель вышел, кредит банку возвращен, возвращены заимствованные средства кредиторам, перечислены налоги и т. п.), – это второй тип проводки – задействован кредит активного счета и дебет пассивного счета;

· 3) если из содержания документа явствует, что налицо факт перемещения любых средств от одного подотчетного лица или места хранения к другому (со склада на склад, в производство или покупателю, из кассы в подотчет или наоборот и подобные операции), – это третий тип проводки: дебет активного счета и кредит активного счета;

· 4) если из содержания документа явствует, что налицо факт перемещения средств от одного владельца другому или перевода из одного фонда в другой (прибыль распределяется в резерв, на развитие производства и другие цели, передачу доли одного учредителя другому, перевод срочных ссуд в просроченные и др.), – это четвертый тип проводки: дебет пассивного счета и кредит пассивного счета.

· Правило:

· Активная группа – правило вложения средств (вложены средства).

· Пассивная группа – приготовление для вложения (источники средств, фонды, резервы, доходы).

· Активно-пассивная группа – расчеты могут быть как доходные, так и расходные, т. е. активный и пассивный смысл.

· Классификация счетов бухгалтерского учета по структуре

·

· Инвентарные счета – это счета, которые используются для учета имущества на определенную дату, определяются с помощью инвентаризации (01 «Основные средства», 10 «Материалы», 50 «Касса», 51 «Расчетный счет» и т. д.).

· Фондовые счета используются для учета собственных источников образования имущества. Они всегда пассивные, к ним относятся следующие счета: 85 «Уставный капитал», 86 «Резервный капитал», 87 «Добавочный капитал», 80 «Прибыли и убытки», 89 «Резервы предстоящих расходов и платежей».

· Счета для учета расчетов отражают образование и движение дебиторской задолженности (активные). К таким счетам относится счет 71 «Расчеты с подотчетными лицами», начальное сальдо этого счета отражает сумму непогашенной дебиторской задолженности, по дебету – образование или увеличение задолженности, по кредиту – погашение или списание задолженности, сальдо конечное – наличие (остаток) задолженности на конец периода.

· Пассивные счета для учета расчетов используются для учета образования и движения кредиторской задолженности, к ним относят: 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты с бюджетом», 90 «Краткосрочные кредиты банков».

· Активно-пассивные счета для учета расчетов применяются в учете для отражения взаимных расчетов данного предприятия с другими. К таким счетам относится счет 78 «Расчеты с дочерними (зависимыми) предприятиями», начальное сальдо этого счета по активу отражает непогашенную дебиторскую задолженность, по дебету – образование или увеличение дебиторской задолженности, погашение кредиторской задолженности, сальдо конечное по активу – сумму (остаток) непогашенной дебиторской задолженности, сальдо начальное по кредиту – сумму непогашенной кредиторской задолженности, по кредиту – погашение дебиторской задолженности, увеличение кредиторской задолженности, сальдо конечное по кредиту – сумму (остаток) непогашенной кредиторской задолженности.

· Активно-пассивные счета для учета расчетов всегда имеют один остаток по дебету или по кредиту. Исключение составляет лишь счет 76 «Расчеты с разными дебиторами и кредиторами», этот счет может одновременно иметь два остатка, так как на нем отражаются разные дебиторы и кредиторы.

· Долг одних предприятий не может быть погашен другими предприятиями. Сальдо на таких счетах называется развернутым, так как конечный остаток может быть как дебетовым, так и кредитовым.

· Регулирующие счета самостоятельного значения не имеют и применяются вместе с основным счетом, причем если основной счет активный, то и дополнительный счет будет активным и наоборот.

· Контрарно-дополнительные счета могут увеличивать или уменьшать оценку объектов, отраженных на основных счетах.

· Операционные счета предназначены для учета затрат и калькулирования себестоимости продукции (работ или услуг).

· Калькуляционные счета всегда активные, используются для учета затрат и определения себестоимости продукции.

· Сопоставляющие счета применяются для того, чтобы выявить результаты по реализации продукции (работ или услуг).

· Бюджетно-распределительные счета предназначены для распределения расходов по смежным отчетным периодам. С помощью данной группы счетов устраняется колебание себестоимости продукции по отчетным периодам. Счета данной группы могут быть как активными, так и пассивными.

· Финансово-результативные счета предназначены для выявления результата в финансово-хозяйственной деятельности.

· План счетов – это систематизированный перечень счетов, который применяется в практике, утвержден Министерством Финансов.

· План счетов содержит двухзначный код синтетических счетов, записанных в левой части плана. Субсчета к синтетическим счетам находятся в правой части плана.

· В плане счетов 9 разделов. Для удобства пользования все счета сведены в разделы в соответствии с их группировкой по экономическому содержанию. Количество счетов, применяемых на практике, определяется потребностями составления отчетности. Забалансовые счета имеют трехзначный код.

· документооборот

· 1. Документ как элемент метода бухгалтерского учета

· В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина РФ от 29 июля 1998 г. № 34н, в бухгалтерском учете каждая хозяйственная операция регистрируется на особых бланках – документах. Такая документация в процессе хозяйственной деятельности предприятия называется первичным учетом. Так как все первичные документы составляются административно-хозяйственным и инженерно-техническим персоналом, то ответственность за первичный учет несут и они.

· Бухгалтерские документы имеют следующую классификацию.

·

· Реквизиты документов

· Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

· 1) наименование документа;

· 2) дату составления документа;

· 3) наименование организации, от имени которой составлен документ;

· 4) содержание хозяйственной операции;

· 5) измерители хозяйственной операции в натуральном и денежном выражении;

· 6) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

· 7) подписи правомочных на то лиц.

· Требования к первичным учетным документам и общие правила их составления

· Основные требования к документам изложены в Федеральном законе от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29 июля 1998 г. № 34н).

· В п. 1 ст. 9 Федерального закона «О бухгалтерском учете» и в п. 12 Положения по ведению бухгалтерского учета предусмотрено, что основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, которые могут создаваться как на бумажных, так и на машиночитаемых носителях информации. В последнем случае, согласно п. 18 Положения по ведению бухгалтерского учета, организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

· Записи в первичных документах должны производиться чернилами, химическим карандашом, шариковыми ручками, при помощи пишущих машин, средств механизации и других средств, обеспечивающих сохранность этих записей в течение времени, установленного для их хранения в архиве. Запрещается использовать для записей простой карандаш, так как такая запись очень легко может быть уничтожена или заменена другой без видимых следов таких действий.

· Не принято заполнять документы чернилами или пастой зеленого или красного цвета. Одной из причин является, например, выражение в бухгалтерской практике «записать красным». Это означает, что произведена сторнировочная запись (записанные таким образом числа при подсчете учитываются со знаком «минус»). Таким образом, если какая-то цифра в документе будет проставлена красными чернилами, то профессиональный бухгалтер из этого может сделать вывод, что данная сумма подлежит вычитанию из общего итога (способ «красное сторно»).

· Сокращения в бухгалтерских документах или неполное указание каких-либо реквизитов должны быть либо общепринятыми, либо понятными, не допускающими двоякого толкования.

· Допустимость того или иного сокращения зависит от конкретных условий, но в любом случае следует позаботиться, чтобы сделанные вами сокращения были понятны не только вам. Прибегать к каким-либо сокращениям, кроме общепринятых, следует только в том случае, если указание полного наименования невозможно из-за ограниченности места в отведенной для этого строке или графе документа.

· Положением по ведению бухгалтерского учета предусмотрено, что первичные учетные документы должны быть составлены в момент совершения операции, а если это не представляется возможным – непосредственно после окончания операции. Это требование связано с тем, что основным назначением первичных учетных документов является фиксация факта совершения хозяйственной операции.

· Например, если непосредственно в момент отгрузки продукции покупателю сторонами не была надлежащим образом оформлена накладная, то при ее оформлении даже через день в случае возникновения разногласий поставщику будет сложно (или даже невозможно) доказать, какое количество продукции было фактически получено покупателем, а также определить стоимость этой продукции, если она не оговорена в других документах. Если стоимость отгруженных товаров отличается от договорной, то покупатель оприходует полученные им товары по договорной цене согласно накладной, в которой указано только количество, и впоследствии будет вправе отклонить любые претензии продавца относительно изменения их стоимости.

· Если бы в накладной была указана стоимость товаров, отличная от договорной, то у продавца сохранилось бы право потребовать от покупателя оплатить указанную в накладной стоимость товаров либо возвратить их, а покупатель должен либо оплатить товар по объявленной стоимости, либо принять его на ответственное хранение (как незаказанный товар, так как фактически был заказан товар по другой цене), а затем возвратить продавцу. В этом случае покупатель вправе предъявить продавцу претензии за несвоевременную поставку товара по согласованной в договоре цене (или за отказ от поставки по этой цене). Однако, во-первых, на практике условиями договоров далеко не всегда предусмотрены санкции за их неисполнение, во-вторых, санкции могут оказаться существенно ниже потерь от разницы в цене товара, и, в-третьих, изменение цены может быть следствием, например, оговоренных в договоре форс-мажорных обстоятельств – в этом случае ответственность продавца не наступает. Кроме того, не исключена возможность утраты товара по вине третьих лиц. При таких обстоятельствах отсутствие стоимости товара в сопроводительных документах может обернуться для предприятия невозможностью доказать их истинную стоимость, а следовательно, значительными потерями.

· Согласно пункту 13 Положения по ведению бухгалтерского учета первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, утверждаемые организацией, должны содержать установленные этим положением обязательные реквизиты.

· В соответствии с п. 2 ст. 9 Федерального закона «О бухгалтерском учете» первичные учетные документы должны содержать следующие обязательные реквизиты:

· 1) наименование документа (формы);

· 2) код формы;

· 3) дату составления;

· 4) содержание хозяйственной операции;

· 5) измерители хозяйственной операции (в натуральном и денежном выражении);

· 6) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

· 7) личные подписи указанных выше должностных лиц.

· В пункте 13 Положения по ведению бухгалтерского учета к обязательным реквизитам первичных учетных документов наряду с перечисленными отнесены также: наименование организации, от имени которой составлен документ; расшифровки подписей должностных лиц, подписавших данный документ.

· Поскольку Положение по ведению бухгалтерского учета является подзаконным нормативным актом и не может устанавливать новые нормы, то формально требование о расшифровке подписей на документах и указание наименования организации, от имени которой составлен документ, можно оспорить, а документ, в котором отсутствуют эти реквизиты, не может быть признан недействительным.

· Положением по ведению бухгалтерского учета (п. 13) предприятиям предоставлено право помимо указанных выше обязательных реквизитов включать в первичные учетные документы дополнительные реквизиты, учитывающие характер операции, требования действующих нормативных актов, а также специфику производственного процесса и технологии обработки учетной информации на конкретном предприятии.

· Как правило, предприятиями используются следующие дополнительные реквизиты: номер документа; адрес предприятия; основание для совершения хозяйственной операции, зафиксированной документом (договор, приказ, распоряжение и т. п.); другие дополнительные реквизиты, определяемые характером документируемых хозяйственных операций.

· Право подписи первичных учетных документов

· В соответствии с пунктом 14 Положения по ведению бухгалтерского учета, перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

· При этом документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

· Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

· Распознание подделок документов

· Изучение документа необходимо начинать с установления его назначения, подлинности бланка документа и его основного текста, а также имеющихся на нем других реквизитов – пометок, подписей, фотографий, оттисков печатей, штампов и т. д. При этом устанавливается соответствие содержания целевому назначению документа.

· Если возникают сомнения в подлинности документа, то следует ознакомиться с образцом аналогичного подлинного документа, изучить состояние обложки, уточнить количество листов (если это многостраничный документ – паспорт, трудовая книжка и т. д.). Необходимо также обратить внимание на то, соответствуют ли формы бланка, оттисков печати, фотоснимков, защитной сетки аналогичным реквизитам в подлинном документе.

· Основные признаки подделки документов:

· 1) противоречивость содержания, орфографические ошибки, нестандартный шрифт.

· 2) использование вышедших из употребления бланков, несоответствие формы, цвета и реквизитов бланка существующим требованиям;

· 3) следы подчистки – механического удаления штрихов с целью изменения первоначального содержания документа. Признаком подчистки является нарушение структуры верхнего слоя бумаги, в результате чего она становится более шероховатой и тонкой (это выявляется при рассмотрении документа на просвет);

· 4) следы травления текста документа – удаления записей или их части путем обесцвечивания красителя штриха химическими реактивами (кислотой, щелочью, окислителями). Признаки травления – нарушение проклейки бумаги, матовости или изменение цвета бумаги в местах травления. Бумага в этих местах нередко приобретает желтоватый оттенок, образуются трещины, наблюдается обесцвечивание или изменение записей, выполненных на участке, подверженном воздействию химического вещества;

· 5) следы смывания – удаления штрихов с поверхности документа посредством различных растворителей. Для смывания характерны многие из тех признаков, которые были перечислены при описании травления;

· 6) следы дописки или внесения записей на месте удаленного текста, когда первоначальное содержание документа изменяется путем внесения на свободные места новых букв, цифр, слов, словосочетаний. Признаки дописки: различия в цвете, оттенках, ширине штрихов, почерке, которым выполнены записи, расстоянии между буквами, словами, строками;

· 7) следы подделки документа путем изменения композиции (вклейки цифр, переклейки фотографий или частей и т. п.). Признаки такой подделки – несовпадающие линии защитной сетки, элементов оттисков печатей, качества бумаги;

· 8) следы подделки методами рисования и черчения.

· Определение подлинности документов

· Бланки документов. Поддельные бланки документов изготовляются при помощи средств оперативной полиграфии (копировальной техники), компьютеров путем сканирования или подбора соответствующего шрифта.

· Штрихи на бланках, подделанных путем рисования, отличаются неравномерной толщиной и могут быть неодинаковыми по размеру.

· Подпись. При фальсификации реквизита документа «Подпись», она может воспроизводиться по памяти, т. е. на основе запоминания ранее увиденной подписи, либо с использованием образца подлинной подписи, либо путем копирования.

· Есть несколько приемов подделки подписи путем копирования:

· 1) на просвет;

· 2) с помощью копировальной бумаги;

· 3) передавливанием штрихов заостренным предметом с последующей обводкой следов давления с помощью веществ, обладающих копирующей способностью (изготовление промежуточного клише);

· 4) фотопроекционным способом;

· 5) при помощи сканера.

· Для подписей, изготовленных указанными способами копирования (кроме двух последних), характерны извилистость штрихов и угловатость овалов.

· При копировании на просвет с помощью чертежного аппарата пантографа) на документе можно различить карандашные штрихи, нанесенные при предварительной подготовке.

· Поддельная подпись, полученная фотографическим способом или при помощи сканера, полностью совпадает с оригиналом. Таким образом обычно изготавливают факсимиле. Многие признаки поддельных подписей рассматриваемого вида можно обнаружить при осмотре документа с помощью лупы, микроскопа. Штри