Понятие финансовой устойчивости корпорации многогранно, оно более широкое в отличие от понятия платежеспособность и кредитоспособность, поскольку включает в себя оценку различных сторон деятельности.

Финансовая устойчивость (ФУ) характеризует способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах. Финансовая устойчивость – это гарантированная платежеспособность и кредитоспособность корпорации в результате его деятельности. В то же время это обеспеченность запасов собственными источниками их формирования, а также соотношение собственных и заемных средств - источников покрытия активов корпорации.

Анализ начинается с проверки обеспеченности запасов и затрат источниками формирования. Таким образом, финансовую устойчивость предприятия определяет, прежде всего, соотношение стоимости материальных оборотных средств и величин собственных и заемных источников их формирования.

Для анализа финансовой устойчивости хозяйствующего субъекта используется модель:

Анализ финансовой устойчивости

| Показатель | На начало Периода (тыс.руб.) | На конец Периода (тыс.руб.) |

| 1.Капитал и резервы (т.е. источники собственных средств) | ||

| 2.Основные средства и прочие внеоборотные активы | ||

| 3.Наличие собственных оборотных средств (1-2) | ||

| 4.Долгосрочные кредиты и заемные средства | ||

| 5.Наличие собственных и долгосрочных заемных источников формирования запасов (3+4) | ||

| 6.Краткосрочные кредиты и заемные средства (стр. 1510) | ||

| 7.Общая величина основных источников формирования запасов и затрат (5+6) | ||

| 8.Общая величина запасов и затрат (стр. 1210) | ||

| 9.Излишек (+) или недостаток (-) собственных оборотных средств (3-8), В1 | -202 | -215 |

| 10.Излишек или недостаток собственных и долгосрочных заемных источников формирования запасов и затрат (5-8), В2 | -146 | -158 |

| 11.Излишек или недостаток общей величины основных источников формирования запасов и затрат (7-8), В3 | ||

| 12.Трехкомпонентный показатель (В>0, то 1, В<0, то 0) | ||

| 13.Тип финансовой устойчивости | Неустойчивое состояние | Неустойчивое состояние |

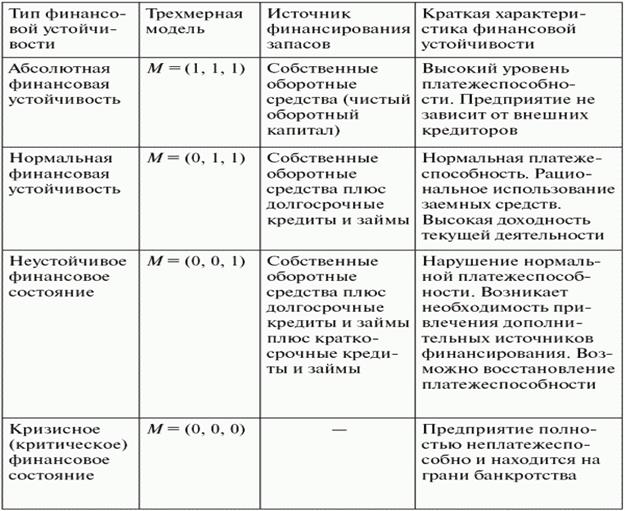

Различают типы финансовой устойчивости:

|

|

|

|

Источниками, ослабляющими финансовую напряженность, могут быть: временно свободные собственные средства предприятия (фонды, экономического стимулирования, финансовые резервы и др.), привлеченные средства (превышение нормальной кредиторской задолженности над дебиторской), кредиты банка на пополнение оборотных средств.

Финансовая устойчивость предприятия может быть восстановлена за счет сокращения запасов и затрат.

Для характеристики финансовой устойчивости могут быть также использованы коэффициенты:

1. Обеспеченности собственными = ТА-ТП ≥ 0,1

оборотными средствами ТА

2. Обеспеченности запасов и затрат

собственными = ТА-ТП

оборотными средствами запасы и затраты

Показывает наличие собственных оборотных средств необходимых для финансовой устойчивости, его нормальное значение К ≥ 0,6-0,8

3. Маневренности = ТА-ТП

СК

Показывает, какая часть собственных средств находится в мобильной форме позволяющей относительно свободно маневрировать этими средствами. В качестве ориентировочного значения можно назвать 0,5.

4. Автономии = СК / итог баланса

Показывает долю собственных средств в общем объеме ресурсов предприятия. Нормальным значением можно считать К≥0,5 - в этом случае все обязательства предприятия покрываются его собственными средствами.

5. Краткосрочной задолженности = краткосрочные обязательства / общая величина обязательств.

Следует помнить, что внешним проявлением финансовой устойчивости является платежеспособность корпорации, т.е. ее способность в срок рассчитываться по своим обязательствам. Корпорация считается платежеспособной, если имеющиеся у нее денежные средства, краткосрочные финансовые вложения (ценные бумаги) и активные расчеты (расчеты с дебиторами) покрывают ее краткосрочные обязательства.