РЕЗЮМЕ

Финансовая отчетность МСФО

- фин отчетность (измен кв/кв другого года)

- графики статей отчетности

2. Корпоративный стиль управления компанией

3. Обзор фундаментальных коэффициентов с конкурентами

3.1. график отношений цен

3.2. график сравнения изменений цен с конкурентами

3.3. сравнение с конкурентами (фундамент)

3.4. графики сравнения фундаментальных показателей с конкурентами

4. Отношение цены тикера с конкурентами

5. Корреляционные матрицы с конкурентами в секторе / тройная корреляция (убирающая влияние корреляции с индексом для обоих компаний)

6. Дивиденды / даты /

- профиль цен до и после отсчечки

- стратегия роста цены + див. Поток, реинвест на 3 года (льгота по налогам, не ИИС)

7. График цены

- 2 Недели / 3 дня / 4 часа

8. Статистика по ценам тикера

-волатильность 20 дней

- риск 120 дней (стандартное отклонение изменений цены)

- Down Side Risk 60 дней (стандартное отклонение ТОЛЬКО отрицательных изменений цены)

- SKO Val 60дней (стандартное отклонение изменений волатильности цен)

9. Календарь по компании

- отчеты

- отсечки

- собрания акционером (ГОСА)

Индексы и Справедливая цена

РЕЗЮМЕ

РЕЗЮМЕ: на данном ценовом уровне, для любителей Газпрома, можно покупать. Но данный актив не рассматривается как инвестиционно-привлекательный.

ДИВИДЕНДЫ - На текущих уровнях =6,1 (годовых)

По дивидендной политике: от 10% прибыли по РСБУ. При достижении целевого уровня резервов - от 17,5% до 35% прибыли. Обычно платили 25% чистой прибыли по РСБУ, которая, как правило, меньше прибыли по МСФО. За 2015 год заплатили 45% прибыли по РСБУ. Государство намерено начиная с 2017 года (то есть начиная с дивидендов за 2016 год) получать от Газпрома дивиденды в размере 50% чистой прибыли по МСФО для финансирования растущего дефицита федерального бюджета.

ОТЧЕТ о ВЫРУЧКЕ - негативно

ДЕНЕЖНЫЕ ПОТОКИ – негативно

ЭФФЕКТИВНОСТЬ – нейтрально

ПРОГНОЗ РАЗВИТИЯ – слабо негативно

EPV (генерация прибыли)

EPV положительная динамика

ARV положительная динамика (ARV = 714 руб. за акцию)

ПОТЕНЦИАЛ РОСТА котировок - средневзвешенное значение = 413 руб.

По фин. моделям = 413 руб.

По графику = нисходящая коррекционная волна к 125 - 130… на этих уровнях можно покупать

ДОСТОВЕРНОСТЬ ОТЧЕТНОСТИ - достоверно

КОРПОРАТИВНОЕ УПРАВЛЕНИЕ (справочно) — хуже среднего значения по сектору (- 77 %)

СРАВНЕНИЕ С СЕКТОРОМ (фунд. коэффициенты) - разнонаправленно (чуть лучше сектора)

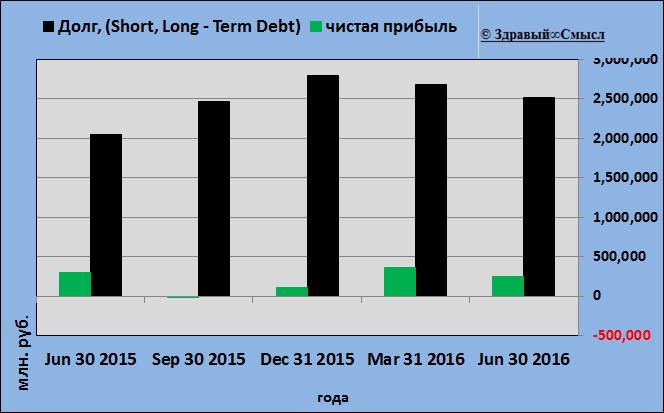

Финансовая отчетность МСФО

(валюта баланса — млн. руб.)

Данные без накопления, относятся только к периоду оценки.

Выручка: относительно прошлого года +4,9%

Операционная прибыль: относительно прошлого года – 50,1%

Чистая прибыль: относительно прошлого года – 16,7%

Выводы: негативные тенденции

Долг: относительно прошлого года +23,2%

Результат операционной деятельности: относительно прошлого года – 5,4%

Свободный денежный поток: относительно прошлого года -2,5%

Выводы: негативные тенденции

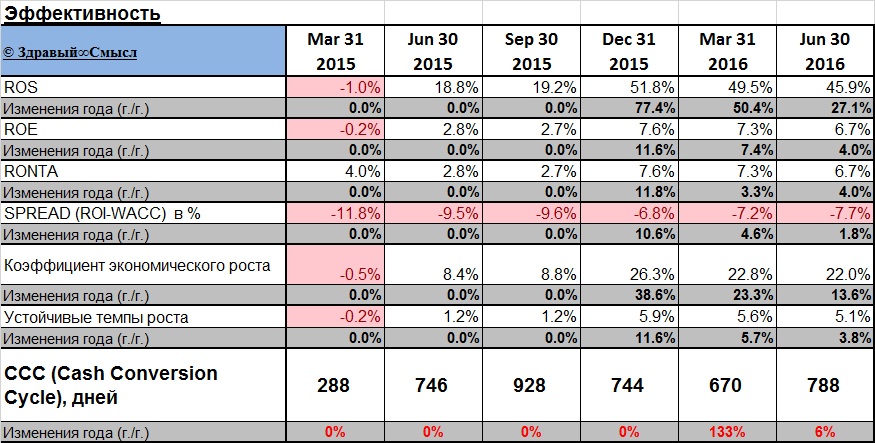

Cash Conversion Cycle — это метрика, показывающая сколько компании требуется дней для того, чтобы пройти этап производства (если имеется) и продажи превратив их в деньги. Является отличной метрикой для того, чтобы проанализировать эффективность компании в управлении денежными средствами для генерации продаж.

Цикл конверсии наличности является метрикой здоровья компании и эффективности работы менеджмента.

При увеличении данного показателя можно говорить о кризисе ликвидности внутри компании. Проводить сделки акцентируя внимание, только на этом показателе не стоит; требуется взглянуть на другие метрики здоровья компании.

Различные розничные сети имеют возможность платить своим поставщикам после того, как им заплатит клиент. Это приводит к отрицательному показателю CCC.

ROE: относительно прошлого года +4%. Фактическое значение: 6,7%

CCC: относительно прошлого года + 6%. Фактическое значение: 788 дней

Spread (ROIC-WACC): относительно прошлого года + 1.8%. Фактическое значение: -7.7%

Выводы: нейтрально

Spread (ROIC – WACC) – показатель создания / разрушения капитала. При отрицательных значениях капитал разрушается.

Оценка общего состояния компании на основе 6 моделей.

«Общий прогноз» - интегральный показатель. Важно не значение, а динамика значения.

Выводы: слабо негативно

Параметры из блока EPV (генерация прибыли) дают оценку стоимости цены акции в сравнении с внутренней стоимостью цены акции ARV (стоимость воспроизведения активами). Если EPV > ARV, менеджеры компании действуют эффективно, создавая дополнительную внутреннюю стоимость компании. Также цена акции стремится к ARV.

ARV: относительно прошлого года +7.7%. Фактическое значение: 721

Отношение (ARV / Цена) - 1 = 400% (потенциал роста, в идеале).

«Справедливая цена» - взвешенная оценка компании по 7 моделям.

Справедливая цена: относительно прошлого года +187%. Фактическое значение: 431

Отношение (СПР цена/ Цена) - 1 = 187% (потенциал роста, в идеале).

Блок ДОСТОВЕРНОСТЬ ОТЧЕТНОСТИ проверяет адекватность представленной отчетности на простом примере:

1) EPS на акцию не может быть более, чем Результат Опер. Деят-ти на акцию. Если соотношение не соблюдается — появляются вопросы по адекватности данных.

2) Также оценивается Sloan Ratio Неденежная Прибыль, кот. должна находится в рамках „± 10 %“.

Формула расчета Sloan Ratio: (в списке #33) https://www.suredividend.com/ratios-metrics/

— положительное значение Sloan ratio означает, что начислений в учете (это касается не только выручки) было сделано больше, чем получено денег. В динамике это может говорить о том, что компания «рисует» доходы и прибыль, которая не превращается потом в деньги. Либо превращается, но потом, а прибыль нужна сейчас;

— отрицательное значение говорит об обратном: за период было получено денег больше, чем отражено начислений. Такая ситуация в динамике может говорить о том, что денежные потоки компании могут быть не связаны с операционной деятельностью. Потому что начислений нет, а деньги есть.

3) Также оценивается Beneish M-Score - это математическая модель, показывающая степень манипулирования компанией своими отчетами

Формула расчета Beneish M-Score: (в списке #36) https://www.suredividend.com/ratios-metrics/

При M-score менее минус 2,22 считается, что компания не манипулирует с отчетами.

При M-score более минус 2,22 считается, что компания манипулирует с отчетами.