Обратимся к анализу элементов совокупных расходов (АЕ), или совокупного спроса. Для закрытой экономики без государственного регулирования они равны сумме расходов домашних хозяйств на потребление (С) и частных фирм на инвестиции (I):

АЕ = C + I

Для открытой экономики с государственным регулированием совокупные расходы включают также государственные закупки товаров и услуг (G) и чистый экспорт (Xn):

АЕ = C + I + G + Xn

Личные потребительские расходы (потребление) — расходы домашних хозяйств на потребительские товары и услуги длительного и кратковременного пользования. При рассмотрении факторов, определяющих величину потребления, одновременно выявляются факторы, воздействующие на сбережения (S), поскольку сбережения — это часть дохода после уплаты налогов (Yd), которая не потребляется:

S = Yd - С

Наиболее важным фактором, определяющим уровень потребления и, соответственно, величину сбережений, в кейнсианской модели является располагаемый доход. Ни для кого не секрет, что богатые сберегают больше, чем бедные, не только абсолютно, но и относительно. Очень бедные совсем не сберегают, они зачастую живут «в долг». Эту закономерность Кейнс определяет как основной психологический закон (нечто исходящее из самой человеческой природы). Суть его в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но в меньшей мере, нежели растет доход.

Кейнсианскую функцию потребления можно представить следующим образом:

C = a + mpcYd

где С – потребительские расходы; а – автономное потребление; mpc – предельная склонность к потреблению; Yd = (Y – T) — располагаемый доход; Y – доход; Т – налоговые отчисления.

Автономное потребление — часть идущих на потребление доходов, не зависящая от уровня располагаемого дохода.

Предельная склонность к потреблению (mpc) — это отношение прироста потребления к приросту дохода:

mpc =∆С/∆Y.

Доля располагаемого дохода, которую домашние хозяйства расходуют на приобретение товаров и услуг, называется средней склонностью к потреблению:

арс = C/Yd

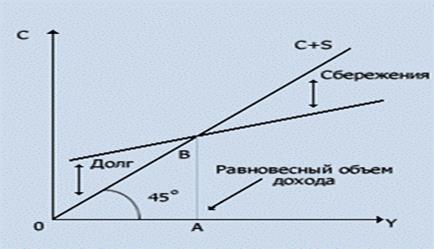

На рисунке7.2 представлена кривая функции потребления, отражающая зависимость планируемых потребительских расходов от величины располагаемого домашними хозяйствами дохода при прочих равных условиях.

Рис. 7.2 График функции потребления

Любая точка на прямой, проведенной из начала координат под углом 45° (биссектрисе), указывает тот уровень потребления, который равен располагаемому домашними хозяйствами доходу (то есть когда сбережения равны нулю). При низких уровнях дохода сбережения могут быть и отрицательными, т.е. семья будет не только потреблять весь доход, но или «залезать» в долги, или «проедать» ранее накопленное имущество. Графически это отражает участок кривой потребления слева от точки А, идущий выше биссектрисы. С ростом доходов увеличиваются как абсолютный размер сбережений, так и их доля в доходе.

Форма и угол наклона кривой потребления определены величиной предельной склонности к потреблению. Чем она выше, тем круче кривая С и больше угол ее наклона, и наоборот.

Поскольку потребление есть функция от дохода, а сбережения — это та часть дохода, которая не потребляется, то сбережения также есть функция от дохода:

S = - a + (1 - mpc)Yd

где S – величина сбережений в частном секторе; (1 - mpc) – предельная склонность к сбережению (mps). Данная функция называется кейнсианской функций сбережений.

Предельная склонность к сбережению — это отношение прироста сбережений к приросту дохода:

mps = ∆S/∆Y

Доля располагаемого дохода, которую домашние хозяйства сберегают, называется средней склонностью к сбережению:

aps = S/Yd

На рисунке 7.3 представлена кривая функции сбережений, отражающая функциональную зависимость сбережений от величины располагаемого дохода при прочих равных условиях.

Рис. 7.3 График функции сбережений

Форма и угол наклона кривой сбережений определены величиной предельной склонности к сбережению. Чем она выше, тем круче кривая S и больше угол ее наклона, и наоборот.

Суммы предельных склонностей к потреблению и сбережению и средних склонностей к потреблению и сбережению равны единице:

mpc + mps = ∆С/∆YD + ∆S/ ∆YD = (∆С + ∆S)/∆YD = ∆YD/∆YD = 1

apc + aps = С/YD + S/YD = (С + S)/YD = YD/YD = 1

Поэтому кривая сбережений является зеркальным отражением кривой потребления.

Факторы, определяющие динамику потребления и сбережений:

1) доход домашних хозяйств;

2) богатство, накопленное в домашнем хозяйстве;

3) уровень цен;

4) экономические ожидания;

5) величина потребительской задолженности;

6) уровень налогообложения.

Величины потребления и сбережений относительно стабильны при условии, что государство не предпринимает специальных действий по их изменению, в том числе через систему налогообложения. Стабильность этих величин связана с тем, что на решения домашних хозяйств «потреблять» или «сберегать» влияют соответствующие традиции. К тому же факторы, не связанные с доходом, многообразны, и изменения в них нередко взаимоуравновешиваются.

Инвестиции — второй компонент совокупных расходов. Под инвестициями понимаются расходы на приобретение вновь созданных капитальных благ (новых производственных зданий, производственного оборудования и т.п.), а также накопление запасов сырья для производственного потребления и запасов нереализованной готовой продукции (инвестиции в товарно-материальные затраты).

Различают валовые и чистые инвестиции. Валовые инвестиции предназначены как для замены старого оборудования (амортизация), так и для расширения производства. Это общие затраты на производство новых машин, оборудования, инструментов, зданий, а также пополнение товарно-материальных запасов.

Чистые инвестиции — это разница между валовыми инвестициями и суммой амортизации основного капитала. Соответственно, инвестиционный спрос состоит из спроса на восстановление изношенного капитала и спроса на увеличение реального капитала.

Различают фактические инвестиции и планируемые (запланированные) инвестиции. Первые включают планируемые фирмами инвестиции и незапланированные инвестиции.

Незапланированные инвестиции — непредусмотренные изменения запасов товарно-материальных ценностей.

Как отмечалось выше, на размеры инвестиций влияют ожидаемая норма чистой прибыли и реальная ставка процента. Предприниматель будет брать кредиты и увеличивать инвестиционные расходы до тех пор, пока выручка, которую он получает за год от вложенного заемного капитала, превышает ссудный процент. Чем ниже процентная ставка, тем больше размеры инвестиций. То есть инвестиции рентабельны не сами по себе, их доходность обусловлена величиной процентной ставки. Если последняя возрастает, инвестиции становятся менее выгодными и уменьшаются, при снижении процентной ставки, наоборот, капитальные вложения растут. Поэтому инвестиции есть убывающая функция от процента.

Более наглядно показать обратную зависимость между уровнем ссудного процента и объемом инвестиций при известной норме прибыли позволяет критерий дисконтированной стоимости.

Функция автономных инвестиций, не зависящих от уровня национального дохода, может быть представлена следующим образом:

I = e – dr

где е – автономные инвестиционные расходы, определяемые внешними экономическими факторами; r – реальная ставка процента; d – эмпирический коэффициент чувствительности инвестиций к динамике ставки процента.

Знак «минус» перед коэффициентом d указывает на обратную зависимость между реальной ставкой процента и инвестициями частных фирм. В системе координат «доход – инвестиции» кривая автономных инвестиций параллельна горизонтальной оси Y (рис.7.4).

Рис. 7.4. График функции инвестиций

Итак, сбережения и инвестиции в кейнсианской модели определяются разными переменными — доходом и процентной ставкой, и поэтому автоматически уравновешиваться не могут. Вывод о зависимости сбережений и потребления от уровня дохода, а не от привлекательности вложений, является важнейшим новым положением, внесенным Кейнсом в экономическую теорию.

Валовые инвестиции — часть национального выпуска. Если изменяется часть, то изменяется и целое. Но анализ показывает, что рост (снижение) инвестиций увеличивает (уменьшает) ВВП на величину большую, чем прирост инвестиций. Такое воздействие инвестиций на доход называется эффектом мультипликатора.

Понятие мультипликатора впервые ввел в экономическую теорию Ричард Ф. Кан (р. 1905 г.), английский экономист из Кембриджа, в 1931 г. в работе «Отношение внутренних инвестиций к безработице».

Мультипликатор инвестиций — это коэффициент, показывающий, на какую величину изменяется объем выпуска в результате изменения инвестиций на одну денежную единицу.

Логика процесса мультипликации такова: с ростом инвестиций последовательно увеличиваются занятость, национальный выпуск, потребление и вновь национальный выпуск.

Допустим, вы решили открыть собственное дело и начали строить здание для будущего предприятия, взяв кредит в 100 млн. денежных ед. Как скажутся ваши намерения на величине ВВП?

Рабочие и поставщики стройматериалов получат от вас доходы в 100 млн. денежных ед. Допустим, три четверти своих доходов, или 75 млн. денежных ед. (т.е. предельная склонность к потреблению равна 0,75), они истратят на новые потребительские товары, способствуя тем самым увеличению производства последних в этих же размерах. Производители потребительских товаров, в свою очередь, имея, предположим, такую же предельную склонность к потреблению, израсходуют 56,25 млн. денежных ед. (75 млн. х 0,75). Этот процесс будет продолжаться и дальше: 1 х 100 млн. + 0,75 х 100 млн. + 0,75 (0,75 х 100 млн.) и т.д., что алгебраически описывается следующей формулой бесконечной убывающей геометрической прогрессии:

100(1 + mpc + mpc2 + mpc3 +…+ mpcn) = 100/(1 – mpc) при |mpc| < 1.

Известно, что (1 – mpc) — предельная склонность к сбережению. Итак, мультипликатор инвестиций и предельная склонность к сбережению — взаимообратные числа, а взаимосвязь между инвестициями и доходом раскрывается формулой:

∆Y = ∆I /(1 – mpc)

Таким образом, изменение размеров инвестиций оказывают существенное влияние на величины национального выпуска и занятости населения. Сами же по себе инвестиции весьма нестабильны.

Факторы этой нестабильности:

· продолжительные сроки службы оборудования, нерегулярность инноваций, изменчивость прибылей и экономических ожиданий;

· циклические колебания ВВП.

Нестабильность инвестиций обусловливает значительные колебания величины совокупных расходов и совокупного спроса, которые усиливаются эффектом мультипликации.