В соответствии с Положением ЦБ РФ «Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации» №318-П от 24.04.2008г.:

кассовые операции кредитной организации - прием, выдача, размен, обмен, обработка, включающая в себя пересчет, сортировку, формирование, упаковку наличных денег.

В распорядительном документе ЦБ РФ кредитной организации указываются суммы минимального остатка хранения наличных денег отдельно для кредитной организации, каждого ее подразделения.

Сумма минимального остатка хранения наличных денег должна обеспечивать своевременную выдачу наличных денег клиентам в начале рабочего дня. Сумма фактического остатка наличных денег на конец рабочего дня не должна быть меньше суммы минимального остатка хранения наличных денег.

Для проведения кассовых операций в банке должны быть:

- специально оборудованное денежное хранилище;

- операционная касса.

ЦБ РФ ежеквартально составляет прогнозы потребности в наличной денежной массе для бесперебойного совершения расчетов. На основе прогнозов ЦБ РФ формируется заказ предприятиям ГПО «Гознак» на изготовление денежных знаков с указанием количества и покупюрного строения.

Кассовые операции в кредитной организации, ВСП могут осуществляться в операционное, послеоперационное время кредитной организации, а также в выходные дни, нерабочие праздничные дни.

Операции по приему наличных денег от клиентов осуществляются на основании приходных кассовых документов:

ОТ ЮРИДИЧЕСКИХ ЛИЦ:

- объявлений на взнос наличными, представляющих собой комплект документов, состоящий из объявления (остается в кассе, является основанием для внесения записей в приходный кассовый журнал), квитанции и ордера (передается операционисту, который зачисляет сданную сумму наличности на расчетный счет предприятия);

- препроводительных ведомостей к сумкам инкассаторов, представляющих собой комплект документов, состоящий из ведомости, накладной, квитанции.

ОТ ФИЗИЧЕСКИХ ЛИЦ:

- приходных кассовых ордеров.

В конце операционного дня кассовый работник составляет справку о сумме принятых денег и количестве поступивших в кассу денежных документов.

Денежная наличность, принятая в кассу в течение операционного дня, вместе с приходными документами и справкой о сумме принятых денег и количестве поступивших в кассу денежных документов сдается заведующему кассой под расписку в книге учета принятых и выданных денег (ценностей).

По окончании операционного дня прием денег от предприятий осуществляют вечерние кассы (только приходные операции, оттиск печати «Вечерняя касса», чтоб на след день операционист в первую. очередь зачислил наличность на расчетный счет).

Операции по выдаче наличных денег клиентам осуществляются на основании расходных кассовых документов:

ЮРИДИЧЕСКИМ ЛИЦАМ:

- денежных чеков (документ строгой отчетности, именной, подписывается руководителями предприятия),

ФИЗИЧЕСКИМ ЛИЦАМ:

- расходных кассовых ордеров.

Для совершения расходных кассовых операций заведующий кассой выдает кассовым работникам расходных касс под отчет необходимую сумму денег под расписку в книге учета принятых и выданных денег (ценностей).

В конце операционного дня кассовый работник сверяет сумму полученных им под отчет денег от заведующего кассой с суммами, указанными в расходных документах, и фактическим остатком денег, составляет справку о сумме выданных денег и полученной сумме под отчет. Остаток наличных денег и расходные кассовые документы, отчетную справку кассовый работник сдает под расписку в книге учета принятых и выданныхденег (ценностей) заведующему кассой.

При выполнении приходных и расходных операций одним кассовым работником составляется сводная справка о кассовых оборотах.

Инкассация и доставка наличных денег и других ценностей от организаций может проводиться:

- самой кредитной организацией

- или на договорных началах специализированными службами инкассации, имеющими лицензии Банка России на проведение этих операций.

Обороты и остатки по кассовой книге, учет денежной наличности и других ценностей на предприятии должны соответствовать оборотам и остаткам денежной наличности по балансовым счетам.

Контроль банка за своевременностью и полнотой сдачи организациями наличных денежных средств в кассу кредитной организации осуществляется при проверках у них кассовой дисциплины.

Роль банка с позиций кассовых операций можно определить как посредника: банк удовлетворяет потребность в наличных деньгах предприятий, не имеющих постоянной наличной выручки, и организует хранение, пересчет и зачисление на счета выручки предприятий, осуществляющих свою деятельность за наличный расчет.

Порядок кассовых операций в организациях

Регулируется:

- Указанием от 11 марта 2014 г. N 3210-У О ПОРЯДКЕ

ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ ЮРИДИЧЕСКИМИ ЛИЦАМИ И УПРОЩЕННОМ ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ И СУБЪЕКТАМИ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

Указание регулирует кассовые операции для:

- юридических лиц (за исключением ЦБ РФ, банков)

- ИП и субъектов малого предпринимательства.

Кассовые операции по предприятию включают:

- прием наличных денег, включающий их пересчет,

- выдачу наличных денег.

Юридическое лицо распорядительным документом устанавливает максимально допустимую сумму наличных денег, которая может храниться в кассе после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня - лимит остатка наличных денег. Раньше - лимит устанавливали и контролировали обслуживающие банки.

Юридическое лицо самостоятельно определяет лимит остатка наличных денег.

Юридическое лицо, в состав которого входят обособленные подразделения, сдающие наличные деньги в кассу юридического лица, определяет лимит остатка наличных денег с учетом лимитов остатка наличных денег, установленных этим обособленным подразделениям.

Экземпляр распорядительного документа об установлении обособленному подразделению лимита остатка наличных денег направляется юридическим лицом обособленному подразделению.

Юридическое лицо хранит на банковских счетах денежные средства сверх установленного лимита остатка наличных денег, являющиеся свободными денежными средствами.

Наличные деньги в кассе сверх установленного лимита допускается:

- в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения,

- не больше пяти рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты).

В других случаях накопление наличных денег в кассе сверх установленного лимита остатка наличных денег не допускается.

Лимит остатка наличных денег в кассе устанавливается ежегодно по всем обслуживаемым банком организациям,независимо от организационно-правовой формы и сферы деятельности.

Индивидуальные предприниматели, субъекты малого предпринимательства лимит остатка наличных денег могут не устанавливать.

В соответствии с приложением к Указанию:

1. Для определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо - ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

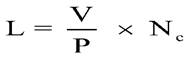

Лимит остатка наличных денег рассчитывается по формуле:

где:

V - объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (юридическое лицо, в состав которого входят обособленные подразделения, определяет объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, с учетом наличных денег, принятых за проданные товары, выполненные работы, оказанные услуги, обособленными подразделениями);

P - расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях; расчетный период составляет не более 92 рабочих дней;

Nc - период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней.

2. Для определения лимита остатка наличных денег юридическое лицо учитывает объем выдач наличных денег (вновь созданное юридическое лицо - ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

где:

R - объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях

P - расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях; не более 92 рабочих дней;

Nn - период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней.

Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем юридического лица, индивидуальным предпринимателем или иным уполномоченным лицом (далее - руководитель) из числа своих работников (далее - кассир), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись.

При наличии у юридического лица, индивидуального предпринимателя нескольких кассиров один из них выполняет функции старшего кассира (далее - старший кассир).

Кассовые операции могут проводиться руководителем.

Кассовые операции оформляются:

- приходными кассовыми ордерами 0310001,

- расходными кассовыми ордерами 0310002 (далее - кассовые документы).

Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам проводится по расходным кассовым ордерам 0310002, расчетно-платежным ведомостям 0301009, платежным ведомостям 0301011.

Индивидуальными предпринимателями, ведущими в соответствии с законодательством Российской Федерации о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы могут не оформляться.

Предназначенная для выплат заработной платы, стипендий и других выплат сумма наличных денег устанавливается согласно расчетно-платежной ведомости 0301009 (платежной ведомости 0301011).

В последний день выдачи наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат, кассир в ведомости проставляет оттиск печати (штампа) или делает запись "депонировано" напротив фамилий и инициалов работников, которым не проведена выдача наличных денег, подсчитывает и записывает в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию.

На фактически выданные суммы наличных денег по расчетно-платежной ведомости оформляется расходный кассовый ордер.

Для выдачи наличных денег работнику под отчет (далее - подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, оформляется расходный кассовый ордер 0310002.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Контроль банка за своевременностью и полнотой сдачи организациями наличных денежных средств в кассу банка осуществляется при проверках у них кассовой дисциплины; контроль осуществляется обслуживающим банком не реже чем 1 раз в два года.

ЦБ РФ устанавливает лимит расчета наличными между юридическими лицами

Указание Банка России от 07.10.2013 N 3073-У

"Об осуществлении наличных расчетов"

Наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками наличных расчетов в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей либо сумму в иностранной валюте, эквивалентную 100 тысячам рублей по официальному курсу Банка России на дату проведения наличных расчетов (далее - предельный размер наличных расчетов).

Мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, порядок и сроки проведения проверок фактического наличия наличных денег определяются юридическим лицом, индивидуальным предпринимателем.