Прибыль предприятия

Критический объем продаж в натуральном выражении (Qкр):

Спост – суммарные постоянные затраты, руб./год;

Ц – цена единицы продукции, руб./ед.;

Суд.пер. – удельные переменные затраты, руб./ед..

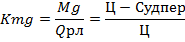

Используя понятие маржинального дохода (маржинальный доход – разность между выручкой и переменными издержками), можно определить коэффициент покрытия (маржинального дохода).

Коэффициент маржинального дохода (Kmg):

Тогда критический объем продаж в стоимостном выражении (порог рентабельности) можно найти через коэффициент покрытия, умножив обе части уравнения на цену единицы продукции.

Критический объем продаж в стоимостном выражении (Qрл(кр)):

Сравнивая плановый объем продажи и критический, можно рассчитать запас финансовой прочности. Запас финансовой прочности (ΔQ) – это сумма, на которую предприятие может позволить себе снизить выручку, не выходя из зоны прибылей (превышение плановой выручки от реализации над порогом рентабельности):

Запас финансовой прочности можно выразить в процентах к планируемой выручке от реализации (коэффициент финансовой устойчивости).

Коэффициент финансовой устойчивости (Кфу):

Падение объема продаж на К% не приведет к убыткам.

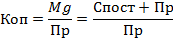

Разная степень влияния переменных и постоянных затрат на величину прибыли приизменении объемов производства обуславливает эффект операционного рычага. Он состоит в том, что любое изменение объема продаж вызывает более или менее существенное изменение прибыли.

Коэффициент операционного рычага (Коп):

Mg – значение маржинальной прибыли;

Пр – значение прибыли от реализации при заданном значении объема продаж Qпл.

Коэффициент операционного рычага показывает, что при изменении объема продаж на 1% прибыль изменится на К%. Чем ближе плановый объем продаж к критическому, тем меньше сумма прибыли и тем больше сила операционного рычага, и даже небольшое падение объема продаж может вызывать очень существенное падении прибыли от реализации. Показывает степень риска. Чем больше эффект рычага, тем выше риск, причем сила операционного рычага возрастает с ростом удельного веса постоянных издержек.

Рентабельность отдельных видов продукции, всей товарной продукции и производства

Расчет:

—

—

—

Характеризует прибыльность различных видов продукции, всей товарной продукции и рентабельность предприятия. Служит основанием для установления цены.

Рентабельность реализации

Расчет:

—

—

Показывает, какой процент прибыли получает предприятие с каждого рубля реализации. Служит основанием для выбора номенклатуры выпускаемой продукции.

Рентабельность активов

Расчет:

—

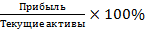

Рентабельность текущих активов

Расчет:

—

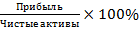

Рентабельность чистых активов

Расчет:

—

Эти комплексные показатели характеризуют отдачу, которая приходится на 1 рубль соответствующих активов. Отражает эффективность вложенных в предприятие денежных средств.

Рентабельность собственного капитала

Расчет:

—

Характеризует прибыль, которая приходится на 1 рубль собственного капитала после уплаты процентов за кредит и налогов.