Инструкция для подготовки документов

1) Первым делом нужно правильно заполнить форму р21001. Подробную инструкцию, рекомендованную Приказом ФНС России от 25 января 2012 года №ММВ -7-6/25, мы добавили в данный архив. Внимательно ознакомьтесь с ней, любое отступление от её правил грозит отказом в регистрации. Вам точно потребуются разделы 1, 2, 14 и приложения №1, №2, №3.

Также для наглядного примера нами заполнена форма р21001 для вымышленной гражданки Сидоровой, проживающей в г. Санкт-Петербург, которая намерена заниматься строительством.

Лист А заявления р21001 заполняется в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2014 (КДЕС Ред.2).

Далее следует распечатать заявление. Лист Б заявления подписывать в присутствии налогового инспектора.

2) При необходимости сразу при регистрации вы можете подать заявление на применение упрощенной системы налогообложения (доходы или доходы, уменьшенные на величину расходов). Данное заявление мы также заполнили на гражданку Сидорову в качестве примера. В налоговую инспекцию нужно предоставить 3 подписанных экземпляра указанного заявления.

3) За регистрацию Вас в качестве индивидуального предпринимателя нужно заплатить государственную пошлину в размере 800 рублей (реквизиты есть в отдельном файле).

4) Обязательно не забудьте сделать ксерокопию вашего паспорта, её нужно будет отдать инспектору.

Подача пакета документов в МИФНС № 15

Адрес инспекции: ул. Красного Текстильщика, 10-12 (вход с Синопской набережной)

1) Взять номерок на букву «К» в терминале (нажать на кнопку «подача документов на регистрацию ИП лично») и пройти на 2 этаж налоговой инспекции.

2) Дождавшись своей очереди (номерки высвечиваются на информационном табло), подойти к окну и отдать пакет документов:

-форма 21001;

-ксерокопия паспорта (разворот + последняя прописка);

-квитанция об уплате госпошлины (оригинал);

-заявление на УСН (3 экз.), если оно необходимо.

3) На 5 день в соответствии с датой, указанной в выданной расписке, забрать готовые документы из МИФНС №15.

Регистрация в Фондах

Налоговая инспекция отправляет сведения о зарегистрированном ИП в Пенсионный фонд РФ (ПФР). После чего по почте должно прийти свидетельство о регистрации с присвоением рег. номера. В случае если извещение о регистрации в ПФР не пришло, нужно обратиться лично в отделение ПФР.

Распечатать письмо с кодами статистики из Росстата

Уведомление из Статистического регистра хозяйствующих субъектов носит информационно-справочный характер. Письмо может понадобиться для открытия расчётного счёта. Примерно через 2-3 дня после выдачи документов из налоговой, коды будут присвоены. Их нужно скачать по ссылке: https://statreg.gks.ru/

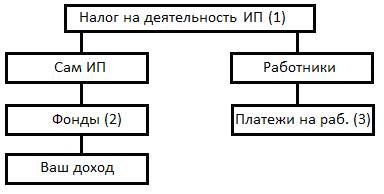

Справочная информация (выбор системы налогообложения)

(1) Вид налога (выбираете подходящую для Вас систему налогообложения):

| ОСНО | УСН Доходы 6% | УСН Д-Р 15% | ЕНВД | ПСН (для ИП) |

| Отчет: ежеквартально | Отчет: ежегодно | Отчет: ежегодно | Отчет: ежеквартально | Отчет: нет |

| 13% НДФЛ -НДС (Ставка 18, 10, 0%) -Налог на имущество -Земельный налог -Транспортный налог | 6 % от всего дохода Пример: Доход: 10 000 рублей 10 000*0.06 = 600 руб. | 15 % от доходов за вычетом расходов Пример: Доход: 10 000 рублей Расход: 8 000 рублей 10 000–8 000 = 2 000 р. 2 000 * 0.15 = 300 р. | 15% на величину временного дохода Вмененный доход (ВД) определяется как: ВД = БД * К1,К2,…. * Е, БД - базовая доходность, К1,К2, …. - понижающие (повышающие) коэфф., Е – кол-во единиц физ. показателя. | 6% на величину потенциально возможного годового дохода (ПВГД) ПСН = ПВГД * 0.06 ПВГД - устанавливает государство для каждого вида деятельности. Приобрести патент можно на определенный срок. К примеру, на лето! |

(2) Фиксированный платеж для ИП в фонды ПФР+ОМС для ИП за себя в 2019 году.

Годовой доход меньше 300.000 р. ПФР (29354 рублей) + ОМС (6884 рублей) = Итог: 36 238 рубля

Годовой доход больше 300.000 р. Обязательный платеж 36 238 + 1% от дохода превышающего 300.000 р.

Оплатить 36 238 руб. нужно до 31 декабря текущего года.

Если доход превышает 300.000р - 1% оплачивается до 01 июля следующего года.

(3) Платежи за наемных сотрудников:

| Удержать с з/п налог на доход физических лиц (НДФЛ) 13% от размера з/п. | ||||||

| Платежи в Пенсионный Фонд, Фонд Медиц. Страх., Фонд Социального Страх. – 30% от з/п. | ||||||

| Плательщики | Пенсионный фонд | ФФОМС | ФСС | Итоговая налоговая нагрузка | ||

| Для лиц 1966 г.р. и старше | Для лиц 1967 г.р. и моложе | |||||

| Страховая часть | Страховая часть | Накопительная часть | ||||

| ОСНО | 22% | 16% | 6% | 5,1% | 2,9% | 30% |

| УСН | ||||||

| ЕНВД | ||||||

| С 2013 года ИП на патенте | ||||||

| Если кол-во сотрудников 1 и более - то отчетность в ПФР(РСВ-1) и ФСС(4-ФСС) сдается ежеквартально! |

Пример: З/П работника =10 000 рублей

1) 13% НДФЛ =1300 рублей удерживаются в пользу государства (на счет налоговой)

2) 8700 рублей - работник получает «на руки»

3) 30% от з/п работника (от 10000) работодатель уплачивает в фонды = 3000 рублей.