В этом разделе необходимо отразить результаты исследований влияния рынка и отрасли на бизнес-стратегию компании, а также принципы устойчивого развития, основанные на синтезе трех составляющих: экономической, социальной, экологической направленности.

Политика. Политика любой организации полностью ориентируется на все происходящие изменения в стране. Процесс бизнес-планирования базируется на принципе гибкости и лояльности к клиенту. Политика организации может быть направлена на решение таких вопросов, как: актуальность ценообразования; соответствие ассортимента товаров/услуг запросам потребителей; возможность получить доход от деятельности; возможность продать товар/услугу; возвратность инвестиций; анализ возможных стратегий; социальная направленность.

Тактика. Разработав конкретные шаги по внедрению бизнес-идеи на рынок, можно реально приблизить цель развития и продвижение бизнеса на рынке. Тактика бизнеса может включать:

- краткосрочные цели;

- среднесрочные цели;

- долгосрочные цели.

План устойчивого развития бизнеса подразумевает также инновационную составляющую проекта и финансовую устойчивость. Превышение доходов над расходами и возможность свободного распоряжения денежными средствами показывает стабильное развитие бизнеса и его финансовую устойчивость на рынке.

Главная роль в разработке бизнес-плана при открытии своего дела отводится фактору безубыточности, расчет которого производят в натуральном и стоимостном выражении.

Определение точки безубыточности – краеугольный камень эффективного функционирования любого предприятия. Расчет этого показателя имеет первостепенное значение не только для собственников предприятия, но и для его инвесторов. Если первые должны осознавать, когда выпуск продукции становится окупаемым, то последние должны быть в курсе значения этого показателя для принятия обоснованного решения о предоставлении финансирования.

Этот показатель помогает понять, когда предприятие перестает нести убытки, но при этом еще не в состоянии заработать прибыль. При этом производство и реализация любой дополнительной единицы продукции влечёт за собой образование прибыли.

Таким образом, точка безубыточности – это некий исходный момент, начиная от которого предприятие может начинать эффективно развиваться. Т.е. данный показатель является своего рода индикатором того, что фирма движется по правильному пути.

Этот индикатор по-другому называют порогом рентабельности или просто BEP (от английского break-even-point). Он характеризует тот объем выпуска товара, при котором выручка от его реализации будет равна затратам на ее изготовление.

В чем заключается экономический смысл определения значения этого индикатора? Порог рентабельности показывает выход предприятия на окупаемость его затрат.

О возникновении точки безубыточности говорят при покрытии расходов доходами. Предприятие фиксирует прибыль при превышении этого показателя. Если же этот индикатор не достигнут, то фирма несет убытки.

Итак, точка безубыточности показывает:

· уровень, при превышении которого предприятие начинает фиксировать прибыль;

· минимально допустимый уровень выручки, при опущении ниже которого производство продукции перестает окупаться;

· минимально допустимый уровень ценообразования, ниже которого нельзя опускаться.

Кроме того, определение данного показателя позволяет:

Ø идентифицировать проблемы, которые связаны с изменением точки безубыточности с течением времени;

Ø выявить, каким образом следует сделать возможным изменение объема выпуска товара или его производства при варьировании цены;

Ø рассчитать, насколько целесообразно снизить выручку, чтобы не понести убытки.

Определение порога рентабельности помогает инвесторам определить, стоит ли финансировать данный проект при условии его окупаемости при заданном объеме продаж.

Точка безубыточности или порог рентабельности может быть измерен в натуральном или в денежном выражении.

В обоих случаях для определения порога рентабельности важно сначала вычислить затраты предприятия. Для этого введем понятие постоянных и переменных затрат.

Постоянные затраты не изменяются со временем, и не имеют прямой зависимости от объема продаж. Однако они тоже могут меняться под воздействием, к примеру, следующих факторов:

- изменения производительности компании;

- расширения производства;

- изменения стоимости арендной платы;

- изменения общеэкономических условий и т.д.

К ним принято относить следующие затраты:

ü оплата управленческих расходов;

ü плата за аренду;

ü амортизационные отчисления.

Переменные затраты являются более нестабильной величиной, которая зависит от изменения объема производства. К этому виду затрат относятся:

Ø выплата зарплаты и других отчислений рабочим;

Ø расходы на сырье и на закупку необходимых материалов;

Ø закупка комплектующих и полуфабрикатов;

Ø оплата энергии.

Соответственно, сумма переменных затрат будет тем выше, чем больше будет объем производства и величина продаж.

Переменные затраты на единицу выпускаемого товара не изменяются при изменении объема его производства! Они являются условно постоянными.

Точку безубыточности (BEP) в натуральном выражении можно рассчитать по формуле:

Использовать эту формулу целесообразно, когда предприятие занимается лишь производством продукции одного типа. Однако это встречается крайне редко. Если предприятие производит широкий ассортимент продукции, то отдельно рассчитываются показатели для каждого ее вида по специальной расширенной формуле.

При расчете точки безубыточности в денежном выражении используется другая формула:

Для корректного расчета используем данные по факту о затратах и выручке за анализируемый период. При этом следует использовать показатели, которые относятся к одному и тому же промежутку анализа.

Однако использование данной формулы корректно при определении BEP при маржинальной прибыли, которая носит положительный характер. Если она отрицательная, то величина BEP определяется как сумма затрат постоянных и переменных, которые имеют отношение к данному периоду.

Можно использовать еще одну формулу расчета порога рентабельности:

BEP (в денежном выражении) = Постоянные затраты / КМД,

где КМД – коэффициент маржинальной прибыли.

При этом КМД можно определить, разделив МД (маржинальный доход) на выручку или на цену. В свою очередь МД получают, воспользовавшись одной из следующих формул:

МД = В — ПЗО,

где В – это выручка,

ПЗО – затраты переменные на объем продаж.

или:

МД= Ц — ПЗЕ,

где Ц – цена,

ПЗЕ –затраты переменные на единицу товара.

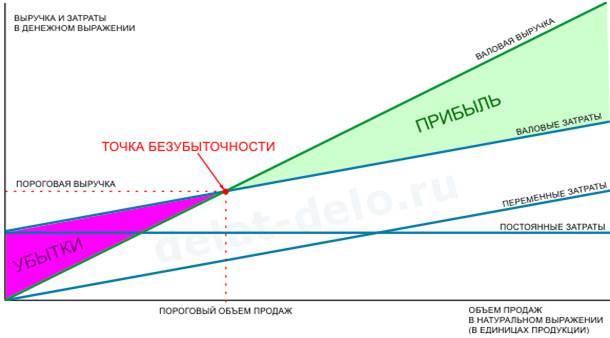

Для отображения на графике точки безубыточности необходимо обозначить постоянные и переменные затраты, а также общие (валовые) затраты и валовую выручку (прибыль). Точка безубыточности графически соответствует точке пересечения кривых валовой выручки и общих затрат.

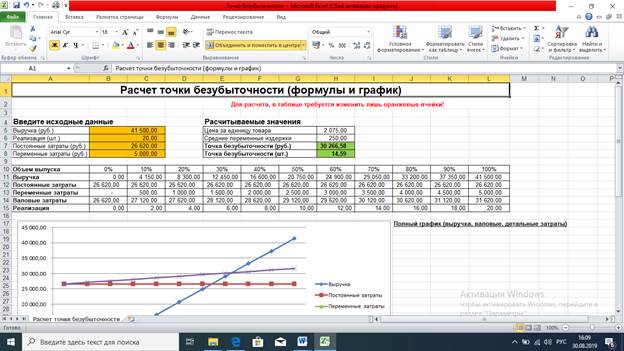

Для расчета точки безубыточности в MS Excel можно воспользоваться алгоритмом и формулами, приведенными на рисунке

| Расчет точки безубыточности (формулы в Excel) | |||||||||||||||||||||||||||||||||||||||||||||

| Для расчета, в таблице требуется изменить лишь желтые ячейки! | |||||||||||||||||||||||||||||||||||||||||||||

| Введите исходные данные | Рассчитываемые значения | ||||||||||||||||||||||||||||||||||||||||||||

| Выручка (руб.) | Цена за единицу товара | =B5/B6 | |||||||||||||||||||||||||||||||||||||||||||

| Реализация (шт.) | Средние переменные издержки | =B8/B6 | |||||||||||||||||||||||||||||||||||||||||||

| Постоянные затраты (руб.) | Точка безубыточности (руб.) | =B5*B7/(B5-B8) | |||||||||||||||||||||||||||||||||||||||||||

| Переменные затраты (руб.) | Точка безубыточности (шт.) | =B7/(H5-H6) | |||||||||||||||||||||||||||||||||||||||||||

| Объем выпуска | 0,1 | =C10+10% | =D10+10% | … | =J10+10% | =K10+10% | |

| Выручка | =$L$11*B10 | =$L$11*C10 | =$L$11*D10 | =$L$11*E10 | … | =$L$11*K10 | =B5 |

| Постоянные затраты | =$B$7 | =$B$7 | =$B$7 | =$B$7 | … | =$B$7 | =$B$7 |

| Переменные затраты | =$L$13*B10 | =$L$13*C10 | =$L$13*D10 | =$L$13*E10 | … | =$L$13*K10 | =B8 |

| Валовые затраты | =B12+B13 | =C12+C13 | =D12+D13 | =E12+E13 | … | =K12+K13 | =L12+L13 |

| Реализация | =$L$15*B10 | =$L$15*C10 | =$L$15*D10 | =$L$15*E10 | … | =$L$15*K10 | =B6 |

Рис.6. Точка безубыточности

Соотношение безубыточного (критического) объема производства и производственной мощности характеризует уровень финансовой устойчивости предприятия (УФУ, %):

УФУ = 100 · (Q - Q б.у.)/ Q

Если УФУ> 30 % (после освоения мощности), то финансовая устойчивость проекта к колебаниям (падению) спроса на продукцию считается хорошей.

Для наглядности оценки финансовой устойчивости предприятия следует построить график зависимости показателей товарной продукции, условно-переменных и условно-постоянных затрат (ось ординат) от роста объема производства (от 0 до годовой производственной мощности-Q) для второго года расчетного периода (ось абсцисс). Проекция точки пересечения линии валовой выручки товарной продукции с линией затрат называется точкой безубыточности. Правый треугольник, образованный этими линиями, характеризует валовую прибыль, а левый - убытки предприятия при соответствующем объеме выпуска продукции.