Расчеты и проверка достоверности полученных оценок коэффициентов регрессии не являются самоцелью, это лишь необходимый промежуточный этап. Основное – это использование модели для анализа и прогноза поведения изучаемого экономического явления. Прогноз осуществляется подстановкой значения фактора х в полученную формулу регрессии.

Используем полученное в примере 2.1 уравнение регрессии для прогноза объема товарооборота. Пусть намечается открытие магазина с численностью работников х =140 чел., тогда достаточно обоснованный объем товарооборота следует установить по уравнению ŷ (х)= –0,974 + 0,01924×140=1,72 млрд. руб.

Доверительный интервал для прогностического значения у (х)= a0+a1 х определяется по формуле

, (5.2)

, (5.2)

где tp – критическая граница распределения Стьюдента с n – 2 степенями свободы, соответствующая уровню значимости р. Для получения доверительного интервала воспользуемся выражением (5.2).

Выберем уровень значимости 5%. Число степеней свободы у нас 8 – 2 = 6, тогда по таблице распределения Стьюдента (приложение 1) находим

t0.05(6)=2,447.s=Ö 0,008=0,089,

следовательно, с вероятностью 95% истинные значения объемов товарооборота будут лежать в пределах

1,72 – 2,447×0,048< y (x)<1,72+2,447×0,048, или 1,60< y (x)<1,84.

5.8. Практический блок

Пример. Построить модель связи между указанными факторами, проверить её адекватность, осуществить точечный и интервальный прогноз методом экстраполяции.

1. Построить диаграмму рассеяния в EXCELи сделать предварительное заключение о наличии связи.

Таблица 5.6Диаграмма 5.1

| x | Y |

| 2,1 | 29,5 |

| 2,9 | 34,2 |

| 3,3 | 30,6 |

| 3,8 | 35,2 |

| 4,2 | 40,7 |

| 3,9 | 44,5 |

| 5,0 | 47,2 |

| 4,9 | 55,2 |

| 6,3 | 51,8 |

| 5,8 | 56,7 |

Вывод: Из диаграммы 5.1 видно, что связь между факторами x и y

прямая сильная линейная связь.

2. Рассчитайте линейный коэффициент корреляции. Используя t-критерий Стьюдента, проверьте значимость коэффициента корреляции. Сделайте вывод о тесноте связи между факторами х и у.

Таблица 5.7

| № |

|

|

|

| xy |

|

|

|

| 2,1 | 29,5 | 4,41 | 870,25 | 61,95 | 27,91 | 1,59 | 0,054 | |

| 2,9 | 34,2 | 8,41 | 1169,64 | 99,18 | 33,46 | 0,74 | 0,022 | |

| 3,3 | 30,6 | 10,89 | 936,36 | 100,98 | 36,23 | -5,63 | 0,184 | |

| 3,8 | 35,2 | 14,44 | 1239,04 | 133,76 | 39,69 | -4,49 | 0,128 | |

| 4,2 | 40,7 | 17,64 | 1656,49 | 170,94 | 42,47 | -1,77 | 0,043 | |

| 3,9 | 44,5 | 15,21 | 1980,25 | 173,55 | 40,39 | 4,11 | 0,092 | |

| 5,0 | 47,2 | 2227,84 | 48,01 | -0,81 | 0,017 | |||

| 4,9 | 55,2 | 24,01 | 3047,04 | 270,48 | 47,32 | 7,88 | 0,143 | |

| 6,3 | 51,8 | 39,69 | 2683,24 | 326,34 | 57,02 | -5,22 | 0,101 | |

| 5,8 | 56,7 | 33,64 | 3214,89 | 328,86 | 53,55 | 3,15 | 0,056 | |

| ИТОГО: | 42,2 | 193,34 | 19025,04 | 1902,04 | 0,840 | |||

| Среднее зн. | 4,22 | 42,56 | 19,334 | 1902,504 | 190,204 |

2.1.Проверим тесноту связи между факторами:

;

;

Вывод: связь сильная.

2.2.Проверим статистическую значимость по критерию Стьюдента:

1)Критерий Стьюдента: tвыб<=tкр

2)Но: r=0 tкр=2,31

tвыб=rвыб*

Вывод: таким образом поскольку tвыб=5,84<tкр=2,31, то с доверительной вероятностью

90% нулевая гипотеза отвергается, это указывает на наличие сильной линейной связи.

3. Полагая, что связь между факторами х и у может быть описана линейной функцией, используя процедуру метода наименьших квадратов, запишите систему нормальных уравнений относительно коэффициентов линейного уравнения регрессии. Любым способом рассчитайте эти коэффициенты.

Последовательно подставляя в уравнение регрессии  из графы (2) табл.5.7, рассчитаем значения и заполним графу (7) табл.5.7.

из графы (2) табл.5.7, рассчитаем значения и заполним графу (7) табл.5.7.

4. Для полученной модели связи между факторами Х и У рассчитайте среднюю ошибку аппроксимации. Сделайте предварительное заключение приемлемости полученной модели.

Для расчета заполним 8-ую и 9-ую графу табл.5.7.

<Екр=12%

<Екр=12%

Вывод: модель следует признать удовлетворительной.

5. Проверьте значимость коэффициента уравнения регрессии a1 на основе t-критерия Стьюдента.

Решение: Таблица 5.8

| № |

|

|

|

|

|

|

| 2,1 | 29,5 | 27,91 | 2,5281 | 214,623 | 170,5636 | |

| 2,9 | 34,2 | 33,46 | 0,5476 | 82,81 | 69,8896 | |

| 3,3 | 30,6 | 36,23 | 31,6969 | 40,069 | 143,0416 | |

| 3,8 | 35,2 | 39,69 | 20,1601 | 8,237 | 54,1696 | |

| 4,2 | 40,7 | 42,47 | 3,1329 | 0,008 | 3,4596 | |

| 3,9 | 44,5 | 40,39 | 16,8921 | 4,709 | 3,7636 | |

| 47,2 | 48,01 | 0,6561 | 29,703 | 21,5296 | ||

| 4,9 | 55,2 | 47,32 | 62,0944 | 22,658 | 159,7696 | |

| 6,3 | 51,8 | 57,02 | 27,2484 | 209,092 | 85,3776 | |

| 5,8 | 56,7 | 53,55 | 9,9225 | 120,78 | 199,9396 | |

| ИТОГО: | 42,2 | 425,6 | 426,1 | 174,8791 | 732,687 | 911,504 |

| Среднее | 4,22 | 42,56 |

Статистическая проверка:

Вывод: С доверительной вероятностью 90% коэффициент a 1- статистически значим, т.е. нулевая гипотеза отвергается.

Вывод: С доверительной вероятностью 90% коэффициент a 1- статистически значим, т.е. нулевая гипотеза отвергается.

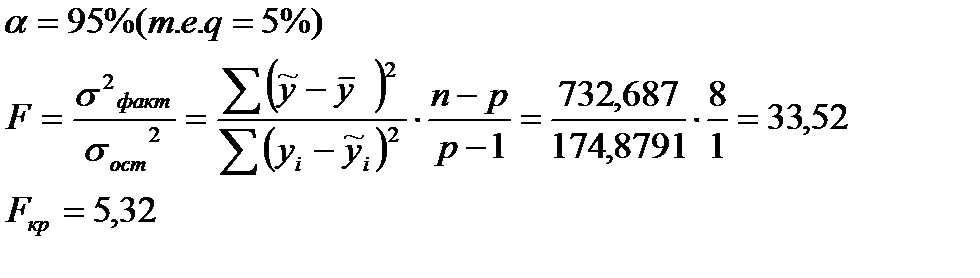

6. Проверьте адекватность модели (уравнения регрессии) в целом на основе F-критерия Фишера-Снедекора.

Решение:

Процедура статистической проверки:

:модель не адекватна

:модель не адекватна

Вывод: т.к. Fвыб.>Fкр., то с доверительной вероятностью 95% нулевая гипотеза отвергается (т.е. принимается альтернативная). Изучаемая модель адекватна и может быть использована для прогнозирования и принятия управленческих решений.

7. Рассчитайте эмпирический коэффициент детерминации.

Решение:

(таб. 3)

(таб. 3)

-показывает долю вариации.

-показывает долю вариации.

Вывод: т.е. 80% вариации объясняется фактором, включенным в модель, а 20% не включенными в модель факторами.

8. Рассчитайте корреляционное отношение. Сравните полученное значение с величиной линейного коэффициента корреляции.

Решение:

Эмпирическое корреляционное отношение указывает на тесноту связи между двумя факторами для любой связи, если связь линейная, то  , т.е. коэффициент корреляции совпадает с коэффициентом детерминации.

, т.е. коэффициент корреляции совпадает с коэффициентом детерминации.

9. Выполните точечный прогноз для  .

.

Решение:

10-12. Рассчитайте доверительные интервалы для уравнения регрессии и для результирующего признака  при доверительной вероятности

при доверительной вероятности  =90%. Изобразите в одной системе координат:

=90%. Изобразите в одной системе координат:

а) исходные данные,

б) линию регрессии,

в) точечный прогноз,

г) 90% доверительные интервалы.

Сформулируйте общий вывод относительно полученной модели.

Решение:

-математическое ожидание среднего.

-математическое ожидание среднего.

Для выполнения интервального прогноза рассматриваем две области.

1) для y из области изменения фактора x доверительные границы для линейного уравнения регрессии рассчитывается по формуле:

2) для прогнозного значения  доверительный интервал для

доверительный интервал для  рассчитывается по формуле:

рассчитывается по формуле:

Исходные данные:

1) n=10

2) t=2,31(таб.)

3)

4)

5)  : 27,91 42,56 57,02 66,72

: 27,91 42,56 57,02 66,72

6)  19,334-4,222)=1,53.

19,334-4,222)=1,53.

Таблица 5.9

| № |

|

|

| ||||||||

| 2,1 | -2,12 | 4,49 | 3,03 | 1,74 | 2,31 | 4,68 | 18,81 | 27,91 | 9,10 | 46,72 | |

| 4,22 | 0,00 | 0,00 | 0,1 | 0,32 | 2,31 | 4,68 | 3,46 | 42,56 | 39,10 | 46,02 | |

| 6,3 | 2,08 | 4,33 | 2,93 | 1,71 | 2,31 | 4,68 | 18,49 | 57,02 | 38,53 | 75,51 | |

| 7,7 | 3,48 | 12,11 | 9,02 | 2,31 | 4,68 | 32,43 | 66,72 | 34,29 | 99,15 |

Вывод: поскольку 90% точек наблюдения попало в 90% доверительный интервал, данная модель и ее доверительные границы могут использоваться для прогнозирования с 90% доверительной вероятностью.

Контрольные вопросы

1. Линейные регрессионные модели с гетероскедастичными и автокоррелированными остатками.

2. Виды автокорреляции и их краткая характеристика.

3. Автокорреляция в остатках и порядок её обнаружения.

4. Виды автокорреляции в остатках.

5. Порядок использования критерия Дарбина-Уотсона.

6. Автокорреляция в исходных данных и порядок определения её наличия.

7. Методы устранения влияния автокорреляции на результаты прогнозирования.

8. Обобщенный метод наименьших квадратов (ОМНК).

9. Что понимается под гомоскедастичностью?

10. Как проверяется гипотеза о гомоскедастичности ряда остатков?

11. Оценка качества регрессии. Проверка адекватности и достоверности модели.

12. Значимость коэффициентов регрессии (критерий Стъюдента).

13. Дисперсионный анализ. Проверка достоверности модели связи (по F-критерию Фишера).

14. Коэффициенты и индексы корреляции. Мультиколлениарность.

15. Оценка значимости корреляции. Детерминация.

16. Средняя ошибка аппроксимации.

17. Принятие решений на основе уравнений регрессии.

18. В каких задачах эконометрики используется распределение Фишера?

19. Таблицы каких распределений используются при оценке качества линейной регрессии?

20. Каковы особенности практического применения регрессионных моделей?

21. Как осуществляется прогнозирование экономических показателей с использованием моделей линейной регрессии?

22. Как можно оценить «естественный» уровень безработицы с использованием модели линейной регрессии?

23. В каких случаях необходимо уточнение линейной регрессионной модели и как оно осуществляется?

24. Когда необходимо выведение из рассмотрения незначимых объясняющих переменных и добавление новых переменных?

Задания и задачи

1. Имеются данные о деятельности крупнейших компаний США в 2006г.

| № п/п | Чистый доход, млрд долл.США, у | Оборот капитала, млрд долл. США, х 1 | Использованный капитал, млрд долл. США, х 2 | Численность служащих, тыс.чел., х 3 | Рыночная капитализация компании, млрд долл. США, х 4 |

| 0,9 | 31,3 | 18,9 | 43,0 | 40,9 | |

| 1,7 | 13,4 | 13,7 | 64,7 | 40,5 | |

| 0,7 | 4,5 | 18,5 | 24,0 | 38,9 | |

| 1,7 | 10,0 | 4,8 | 50,2 | 38,5 | |

| 2,6 | 20,0 | 21,8 | 106,0 | 37,3 | |

| 1,3 | 15,0 | 5,8 | 96,6 | 26,5 | |

| 4,1 | 137,1 | 99,0 | 347,0 | 37,0 | |

| 1,6 | 17,9 | 20,1 | 85,6 | 36,8 | |

| 6,9 | 165,4 | 60,6 | 745,0 | 36,3 | |

| 0,4 | 2,0 | 1,4 | 4,1 | 35,3 | |

| 1,3 | 6,8 | 8,0 | 26,8 | 35,3 | |

| 1,9 | 27,1 | 18,9 | 42,7 | 35,0 | |

| 1,9 | 13,4 | 13,2 | 61,8 | 26,2 | |

| 1,4 | 9,8 | 12,6 | 212,0 | 33,1 | |

| 0,4 | 19,5 | 12,2 | 105,0 | 32,7 | |

| 0,8 | 6,8 | 3,2 | 33,5 | 32,1 | |

| 1,8 | 27,0 | 13,0 | 142,0 | 30,5 | |

| 0,9 | 12,4 | 6,9 | 96,0 | 29,8 | |

| 1,1 | 17,7 | 15,0 | 140,0 | 25,4 | |

| 1,9 | 12,7 | 11,9 | 59,3 | 29,3 | |

| -0,9 | 21,4 | 1,6 | 131,0 | 29,2 | |

| 1,3 | 13,5 | 8,6 | 70,7 | 29,2 | |

| 2,0 | 13,4 | 11,5 | 65,4 | 29,1 | |

| 0,6 | 4,2 | 1,9 | 23,1 | 27,9 | |

| 0,7 | 15,5 | 5.8 | 80,8 | 27,2 |

Задание:

Рассчитайте параметры линейного уравнения множественной регрессии с полным перечнем факторов.

Дайте сравнительную оценку силы связи факторов с результатом с помощью коэффициентов эластичности.

Рассчитайте матрицы парных коэффициентов корреляции и на их основе отберите информативные факторы в модель. Постройте модель только с информативными факторами и оцените ее параметры.

Рассчитайте прогнозное значение результата, если прогнозные значения факторов составляют 80% от их максимальных значений.

Рассчитайте ошибки и доверительный интервал прогноза для

уровня значимости 5 или 10% (γ = 0,05; γ = 0,10).

2. Имеются данные о деятельности крупнейших компаний США в 2006г.

| № п/п | Чистый доход, млрддолл. у | Оборот капитала, млрддолл. США, х 1 | Использованный капитал, млрддолл. х 2 | Численность, тыс. чел., х 3 |

| 6,6 | 6,9 | 83,6 | 222,0 | |

| 3,0 | 18.0 | 6,5 | 32,0 | |

| 6,5 | 107,9 | 50,4 | 82,0 | |

| 3,3 | 16,7 | 15,4 | 45,2 | |

| 0,1 | 79,6 | 29,6 | 299,3 | |

| 3,6 | 16,2 | 13,3 | 41,6 | |

| 1,5 | 5,9 | 5,9 | 17,8 | |

| 5,5 | 53,1 | 27,1 | 151,0 | |

| 2,4 | 18,8 | 11,2 | 82,3 | |

| 3,0 | 35,3 | 16,4 | 103,0 | |

| 4,2 | 71,9 | 32,5 | 225,4 | |

| 2,7 | 93,6 | 25,4 | 675,0 | |

| 1,6 | 10,0 | 6,4 | 43,8 | |

| 2,4 | 31,5 | 12,5 | 102,3 | |

| 3,3 | 36,7 | 14,3 | 105,0 | |

| 1,8 | 13,8 | 6,5 | 49,1 | |

| 2,4 | 64,8 | 22,7 | 50,4 | |

| 1,6 | 30,4 | 15,8 | 480,0 | |

| 1,4 | 12,1 | 9,3 | 71,0 | |

| 0,9 | 31,3 | 18,9 | 43,0 |

Задание:

Рассчитайте параметры линейного уравнения множественной регрессии с полным перечнем факторов.

Дайте сравнительную оценку силы связи факторов с результатом с помощью коэффициентов эластичности.

Рассчитайте матрицы парных и частных коэффициентов корреляции и на их основе отберите информативные факторы в модель. Постройте модель только с информативными факторами и оцените ее параметры.

Рассчитайте прогнозное значение результата, если прогнозные значения факторов составляют 80% от их максимальных значений.

Рассчитайте ошибки и доверительный интервал прогноза для уровня значимости 5 или 10% (α = 0,05; α = 0,10).

Оцените полученные результаты, выводы оформите в аналитической записке.