А)Приналичиирезерваэлектрическойитепловойэнергии

Таблица19

| Показатель | Значениепоказателяпогодамрасчетногопериода | ||||||||||

| 1.Единовременныезатратынапроведениемероприятия,Км,тыс.руб. | 3200,00 | — | — | — | — | — | — | — | — | — | |

| 2.Тожесприведением,тыс.руб. | 3200,00 | — | — | — | — | — | — | — | — | — | |

| 3.ГодовойприростбалансовойприбылиDПбt=DСт-DUсум,тыс.руб. | 927,44 | 894,13 | 860,90 | 857,95 | 819,54 | 853,75 | 882,43 | 915,80 | 949,45 | 997,91 | |

| 4.ГодовойприростчистойприбылиDПчt=DПбt(1-g/100),тыс.руб. | 695,58 | 670,60 | 645,67 | 643,47 | 614,66 | 640,32 | 661,82 | 686,85 | 712,09 | 748,43 | |

| 5.АмортизационныеотчисленияDUам,тыс.руб. | 80,00 | 80,00 | 80,00 | 80,00 | 80,00 | 80,00 | 80,00 | 80,00 | 80,00 | 80,00 | |

| ЧДП | -3200 | 601,68246 | 601,685 | 582,95 | 564,2525 | 562,6025 | 540,995 | 560,24 | 576,365 | 595,1375 | 614,0675 |

| ЧДПни | -3200 | -2598,315 | -2015,365 | -1451,1125 | -888,51 | -347,515 | 212,725 | 789,09 | 1384,228 | 1998,295 | 2639,618 |

| ДДП | -3200 | 501,4041667 | 404,8263889 | 326,53501 | 271,31671 | 217,4137 | 187,62 | 160,8529 | 138,41 | 119,0104 | 103,5772 |

| ДДПни | -3200 | -2698,59583 | -2293,76944 | -1967,2344 | -1695,917 | -1478,504 | -1290,84 | -1130,03 | -991,618 | -872,607 | -769,03 |

| NPV | -769,03 | ||||||||||

| IRR | 13% | ||||||||||

| DPI | 0,750 | ||||||||||

| DPP | 0,84 |

Б)Придефицитеэлектрическойитепловойэнергии

Таблица20

| Приростдохода | тыс.руб. | DD=ТэлDWотп(1-bэл)-(DWкнвкн+DWтфвтф)Цт+ТтDQотп(1-bт)-втDQотпЦт | 7548,943 | 7299,944 | 7050,176 | 7000,251 | 6749,776 | 6954,326 | 7200,87 | 7402,545 | 7652,514 | 7960,935 | |

| 1.Единовременныезатратынапроведениемероприятия | тыс.руб. | Км | |||||||||||

| 2.Тожесприведением | тыс.руб. | ||||||||||||

| 3.Годовойприростбалансовойприбыли | тыс.руб. | DПбt=DСт-DUсум | 7356,943 | 7107,944 | 6858,176 | 6808,251 | 6557,776 | 6762,326 | 7008,87 | 7210,545 | 7460,514 | 7768,935 | |

| 4.Годовойприростчистойприбыли | тыс.руб. | DПчt=DПбt(1-g/100) | 5517,707 | 5330,958 | 5143,632 | 5106,188 | 4918,332 | 5071,744 | 5256,65 | 5407,908 | 5595,385 | 5826,701 | |

| 5.Амортизационныеотчисления | тыс.руб. | DUам, | |||||||||||

| ЧДП | тыс.руб. | Р=(DПчt+DUам-Км) | -3200 | 2397,707 | 5410,958 | 5223,632 | 5186,188 | 4998,332 | 5151,744 | 5336,653 | 5487,908 | 5675,385 | 5906,701 |

| ЧДПни | at=(1+0,1)1-t | -3200 | 2397,70737 | 7808,665 | 13032,3 | 18218,49 | 23216,82 | 28368,56 | 33705,2 | 39193,13 | 44868,51 | 50775,21 | |

| ДДП | тыс.руб. | Ээк=(DПчt+DUам-Км)х(1+0,1)1-t | -3200 | 4664,75614 | 3757,609 | 3022,935 | 2501,056 | 2008,718 | 1725,309 | 1489,36 | 1276,312 | 1099,928 | 953,9653 |

| ДДПни | тыс.руб. | Эинт=S(DПчt+DUам-Км)х(1+0,1)1-t | -3200 | 1464,75614 | 5222,366 | 8245,302 | 10746,36 | 12755,07 | 14480,38 | 15969,7 | 17246,06 | 18345,99 | 19299,95 |

| NPV | 19299,95 | ||||||||||||

| IRR | 172% | ||||||||||||

| DPI | 7,0312347 | ||||||||||||

| DPP | 0,68599513 |

Анализпроектныхрисков

Анализ чувствительности.

Оценка чувствительности проекта к изменению технических и экономических условий его реализации является обязательным исследованием при проведении финансово-экономического анализа проекта. Такой анализ призван определить, насколько сильно изменится эффективность проекта при определенном изменении одного из исходных параметров проекта. Чем сильнее эта зависимость, тем выше риск реализации проекта. Иначе говоря, незначительное отклонение от первоначального замысла окажет серьезное влияние на успех всего проекта.

При оценке чувствительности проектов энергообъектов в качестве факторов, отражающих изменение внешних условий реализации и способных оказать наиболее существенное влияние на эффективность проекта, как правило, рассматриваются:

- инвестиционные затраты;

- продолжительность строительства и сроки начала производства;

- тарифы на электро- и теплоэнергию; - стоимость топлива; - размер процентной ставки по займам;

- цена капитала и др.;

Пределы изменения рассматриваемых факторов определяются экспертно и согласуются при разработке проекта. Факторы риска и неопределенности подлежат учету в расчетах эффективности, если при разных возможных условиях реализации затраты и результаты по проекту различны.

Методанализачувствительности

| Изменениетарифанатепловуюэнергию | ||||||||||||||||||||||||||||||||||||

| -30% | -20% | -10% | 0% | ё10% | 20% | 30% | ||||||||||||||||||||||||||||||

| NPV | 16144,61 | 17196,39 | 18248,17 | 19299,95 | 20351,73 | 21403,51 | 22455,29 | |||||||||||||||||||||||||||||

| IRR | 1,477761 | 1,558109 | 1,638419 | 172% | 1,798941 | 1,87916 | 1,959357 | |||||||||||||||||||||||||||||

| DPI | 6,045192 | 6,373873 | 6,702554 | 7,031235 | 7,359916 | 7,688596 | 8,017277 | |||||||||||||||||||||||||||||

| DPP | 0,79492 | 0,754962 | 0,718828 | 0,685995 | 0,656031 | 0,628574 | 0,603324 | |||||||||||||||||||||||||||||

| Ценазатопливо | ||||||||||||||||||||||||||||||||||||

| -30% | -20% | -10% | 0% | 10% | 20% | 30% | ||||||||||||||||||||||||||||||

| NPV | 22104,46 | 21169,63 | 20234,79 | 19299,95 | 18365,11 | 17430,28 | 16495,44 | |||||||||||||||||||||||||||||

| IRR | 193% | 186% | 179% | 172% | 165% | 158% | 151% | |||||||||||||||||||||||||||||

| DPI | 7,907645 | 7,615508 | 7,323371 | 7,031235 | 6,739098 | 6,446961 | 6,154825 | |||||||||||||||||||||||||||||

| DPP | 0,612321 | 0,635055 | 0,659543 | 0,685995 | 0,714658 | 0,74582 | 0,779823 | |||||||||||||||||||||||||||||

| Нормадисконта | ||||||||||||||||||||||||||||||||||||

| -30% | -20% | -10% | 0% | 10% | 20% | 30% | ||||||||||||||||||||||||||||||

| NPV | 24808,4 | 22745,47 | 20920,73 | 19299,95 | 17854,59 | 16560,71 | 15398,17 | |||||||||||||||||||||||||||||

| IRR | 172% | 172% | 172% | 172% | 172% | 172% | 172% | |||||||||||||||||||||||||||||

| DPI | 8,752624 | 8,107961 | 7,537727 | 7,031235 | 6,57956 | 6,175223 | 5,811928 | |||||||||||||||||||||||||||||

| DPP | 0,651695 | 0,663129 | 0,674562 | 0,685995 | 0,697428 | 0,708862 | 0,720295 | |||||||||||||||||||||||||||||

| Мощностьтепловая | ||||||||||||||||||||||||||||||||||||

| -30% | -20% | -10% | 0% | 10% | 20% | 30% | ||||||||||||||||||||||||||||||

| NPV | 17170,41 | 17880,26 | 18590,1 | 19299,95 | 20009,8 | 20719,64 | 21429,49 | |||||||||||||||||||||||||||||

| IRR | 156% | 161% | 166% | 172% | 177% | 183% | 188% | |||||||||||||||||||||||||||||

| DPI | 6,365754 | 6,587581 | 6,809408 | 7,031235 | 7,253062 | 7,474889 | 7,696716 | |||||||||||||||||||||||||||||

| DPP | 0,755917 | 0,731078 | 0,707819 | 0,685995 | 0,665476 | 0,646149 | 0,627913 | |||||||||||||||||||||||||||||

| Тарифнаэлектрическуюэнергию | ||||||||||||||||||||

| -30% | -20% | -10% | 0% | 10% | 20% | 30% | ||||||||||||||

| NPV | 12820,29 | 14980,18 | 17140,07 | 19299,95 | 21459,84 | 23619,72 | 25779,61 | |||||||||||||

| IRR | 122% | 138% | 155% | 172% | 189% | 205% | 222% | |||||||||||||

| DPI | 5,006342 | 5,681306 | 6,35627 | 7,031235 | 7,706199 | 8,381163 | 9,056128 | |||||||||||||

| DPP | 0,961751 | 0,84811 | 0,758487 | 0,685995 | 0,626151 | 0,575911 | 0,533134 | |||||||||||||

| Капитальныевложения | ||||||||||||||||||||

| -30% | -20% | -10% | 0% | 10% | 20% | 30% | ||||||||||||||

| NPV | 20259,95 | 19939,95 | 19619,95 | 19299,95 | 18979,95 | 18659,95 | 18339,95 | |||||||||||||

| IRR | 247% | 216% | 191% | 172% | 156% | 143% | 132% | |||||||||||||

| DPI | 7,331235 | 7,231235 | 7,131235 | 7,031235 | 6,931235 | 6,831235 | 6,731235 | |||||||||||||

| DPP | 0,480197 | 0,548796 | 0,617396 | 0,685995 | 0,754595 | 0,823194 | 0,891794 | |||||||||||||

| Мощностьэлектрическая | ||||||||||||||||||||

| -30% | -20% | -10% | 0% | 10% | 20% | 30% | ||||||||||||||

| NPV | 12820,29 | 14980,18 | 17140,07 | 19299,95 | 21459,84 | 23619,72 | 25779,61 | |||||||||||||

| IRR | 122% | 138% | 155% | 172% | 189% | 205% | 222% | |||||||||||||

| DPI | 5,006342 | 5,681306 | 6,35627 | 7,031235 | 7,706199 | 8,381163 | 9,056128 | |||||||||||||

| DPP | 0,961751 | 0,84811 | 0,758487 | 0,685995 | 0,626151 | 0,575911 | 0,533134 | |||||||||||||

| NPV | |||||||||||||||||||||||

| -30% | -20% | -10% | 0% | 10% | 20% | 30% | |||||||||||||||||

| Tээ | 12820,29 | 14980,18 | 17140,07 | 19299,95 | 21459,84 | 23619,72 | 25779,61 | ||||||||||||||||

| Ттэ | 16144,61 | 17196,39 | 18248,17 | 19299,95 | 20351,73 | 21403,51 | 22455,29 | ||||||||||||||||

| Кп | 20259,95 | 19939,95 | 19619,95 | 19299,95 | 18979,95 | 18659,95 | 18339,95 | ||||||||||||||||

| Цт | 22104,46 | 21169,63 | 20234,79 | 19299,95 | 18365,11 | 17430,28 | 16495,44 | ||||||||||||||||

| Nээ | 17170,41 | 17880,26 | 18590,1 | 19299,95 | 20009,8 | 20719,64 | 21429,49 | ||||||||||||||||

| Nтэ | 12820,29 | 14980,18 | 17140,07 | 19299,95 | 21459,84 | 23619,72 | 25779,61 | ||||||||||||||||

| Нд | 24808,4 | 22745,47 | 20920,73 | 19299,95 | 17854,59 | 16560,71 | 15398,17 | ||||||||||||||||

| IRR | |||||||||||||||||||||||

| -30% | -20% | -10% | 0% | 10% | 20% | 30% | |||||||||||||||||

| Tээ | 122% | 138% | 155% | 172% | 189% | 205% | 222% | ||||||||||||||||

| Ттэ | 148% | 156% | 164% | 172% | 180% | 188% | 196% | ||||||||||||||||

| Кп | 247% | 216% | 191% | 172% | 156% | 143% | 132% | ||||||||||||||||

| Цт | 193% | 186% | 179% | 172% | 165% | 158% | 151% | ||||||||||||||||

| Nээ | 122% | 138% | 155% | 172% | 189% | 205% | 222% | ||||||||||||||||

| Nтэ | 156% | 161% | 166% | 172% | 177% | 183% | 188% | ||||||||||||||||

| Нд | 172% | 172% | 172% | 172% | 172% | 172% | 172% | ||||||||||||||||

| DPI | |||||||||||||||||||||||

| -30% | -20% | -10% | 0% | 10% | 20% | 30% | |||||||||||||||||

| Tээ | 5,006342 | 5,681306 | 6,35627 | 7,031235 | 7,706199 | 8,381163 | 9,056128 | ||||||||||||||||

| Ттэ | 6,045192 | 6,373873 | 6,702554 | 7,031235 | 7,359916 | 7,688596 | 8,017277 | ||||||||||||||||

| Кп | 7,331235 | 7,231235 | 7,131235 | 7,031235 | 6,931235 | 6,831235 | 6,731235 | ||||||||||||||||

| Цт | 7,907645 | 7,615508 | 7,323371 | 7,031235 | 6,739098 | 6,446961 | 6,154825 | ||||||||||||||||

| Nээ | 5,006342 | 5,681306 | 6,35627 | 7,031235 | 7,706199 | 8,381163 | 9,056128 | ||||||||||||||||

| Nтэ | 6,365754 | 6,587581 | 6,809408 | 7,031235 | 7,253062 | 7,474889 | 7,696716 | ||||||||||||||||

| Нд | 8,752624 | 8,107961 | 7,537727 | 7,031235 | 6,57956 | 6,175223 | 5,811928 | ||||||||||||||||

| NPV | |||||||||||||||||||||||

| -30% | -20% | -10% | 0% | 10% | 20% | 30% | |||||||||||||||||

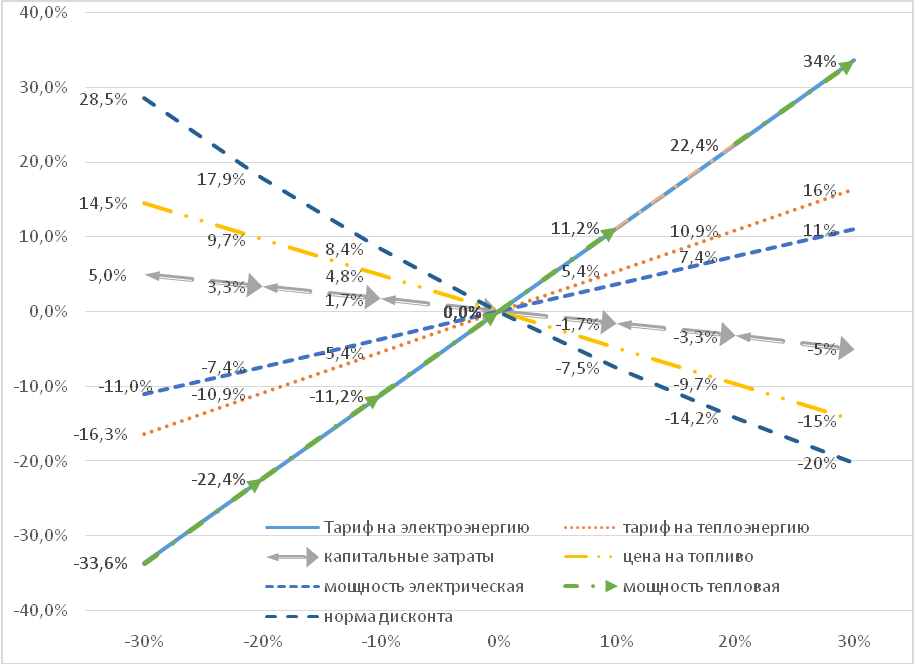

| Tээ | -33,6% | -22,4% | -11,2% | 0,0% | 11,2% | 22,4% | 34% | ||||||||||||||||

| Ттэ | -16,3% | -10,9% | -5,4% | 0,0% | 5,4% | 10,9% | 16% | ||||||||||||||||

| Кп | 5,0% | 3,3% | 1,7% | 0,0% | -1,7% | -3,3% | -5% | ||||||||||||||||

| Цт | 14,5% | 9,7% | 4,8% | 0,0% | -4,8% | -9,7% | -15% | ||||||||||||||||

| Nээ | -11,0% | -7,4% | -3,7% | 0,0% | 3,7% | 7,4% | 11% | ||||||||||||||||

| Nтэ | -33,6% | -22,4% | -11,2% | 0,0% | 11,2% | 22,4% | 34% | ||||||||||||||||

| Нд | 28,5% | 17,9% | 8,4% | 0,0% | -7,5% | -14,2% | -20% | ||||||||||||||||

| IRR | |||||||||||||||||||||||

| -30,0% | -20,0% | -10,0% | 0,0% | 10,0% | 20,0% | 30,0% | |||||||||||||||||

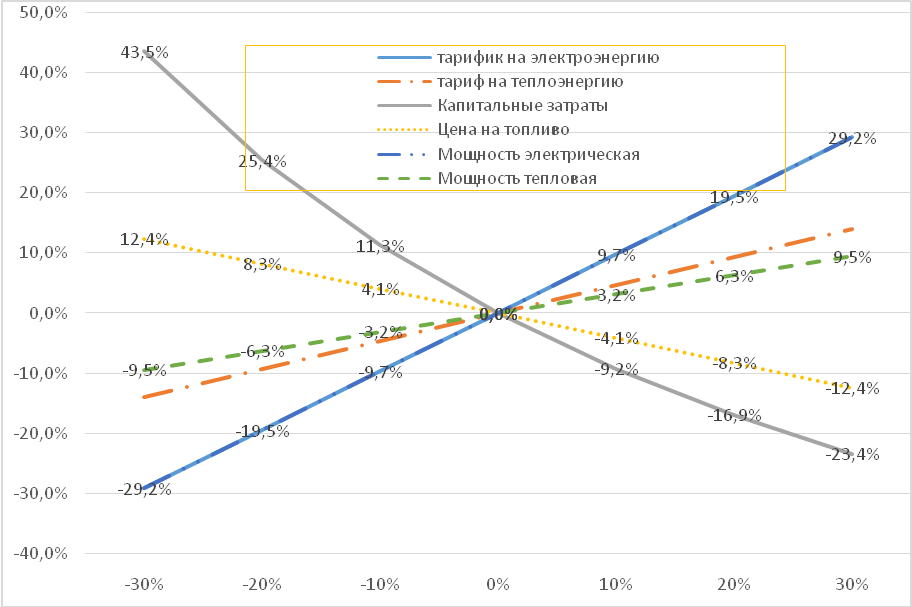

| Tээ | -29,2% | -19,5% | -9,7% | 0,0% | 9,7% | 19,5% | 29,2% | ||||||||||||||||

| Ттэ | -14,0% | -9,3% | -4,7% | 0,0% | 4,7% | 9,3% | 14,0% | ||||||||||||||||

| Кп | 43,5% | 25,4% | 11,3% | 0,0% | -9,2% | -16,9% | -23,4% | ||||||||||||||||

| Цт | 12,4% | 8,3% | 4,1% | 0,0% | -4,1% | -8,3% | -12,4% | ||||||||||||||||

| Nээ | -29,2% | -19,5% | -9,7% | 0,0% | 9,7% | 19,5% | 29,2% | ||||||||||||||||

| Nтэ | -9,5% | -6,3% | -3,2% | 0,0% | 3,2% | 6,3% | 9,5% | ||||||||||||||||

| Нд | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% | ||||||||||||||||

| DPI | |||||||||||||||||||||||

| -30% | -20% | -10% | 0% | 10% | 20% | 30% | |||||||||||||||||

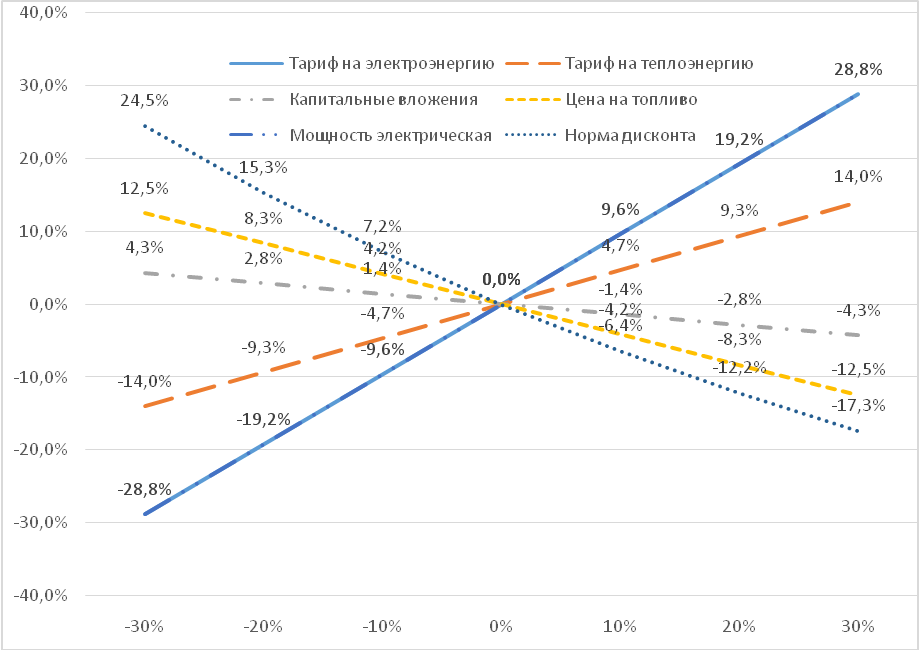

| Tээ | -28,8% | -19,2% | -9,6% | 0,0% | 9,6% | 19,2% | 28,8% | ||||||||||||||||

| Ттэ | -14,0% | -9,3% | -4,7% | 0,0% | 4,7% | 9,3% | 14,0% | ||||||||||||||||

| Кп | 4,3% | 2,8% | 1,4% | 0,0% | -1,4% | -2,8% | -4,3% | ||||||||||||||||

| Цт | 12,5% | 8,3% | 4,2% | 0,0% | -4,2% | -8,3% | -12,5% | ||||||||||||||||

| Nээ | -28,8% | -19,2% | -9,6% | 0,0% | 9,6% | 19,2% | 28,8% | ||||||||||||||||

| Nтэ | -9,5% | -6,3% | -3,2% | 0,0% | 3,2% | 6,3% | 9,5% | ||||||||||||||||

| Нд | 24,5% | 15,3% | 7,2% | 0,0% | -6,4% | -12,2% | -17,3% | ||||||||||||||||

| DPP | |||||||||||||||||||||||

| -30% | -20% | -10% | 0% | 10% | 20% | 30% | |||||||||||||||||

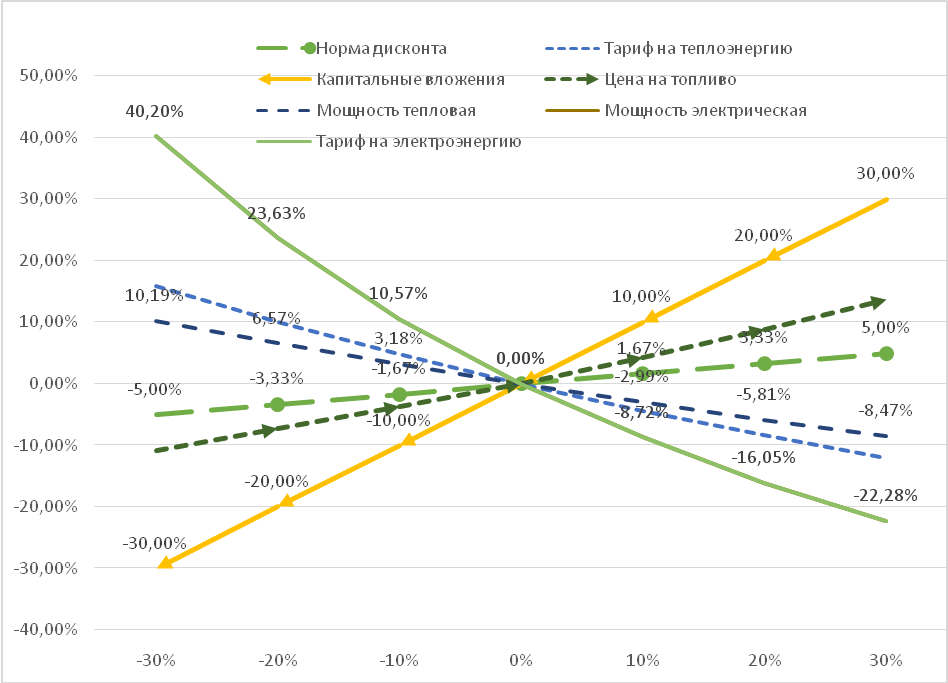

| Tээ | 40,20% | 23,63% | 10,57% | 0,00% | -8,72% | -16,05% | -22,28% | ||||||||||||||||

| Ттэ | 15,88% | 10,05% | 4,79% | 0,00% | -4,37% | -8,37% | -12,05% | ||||||||||||||||

| Кп | -30,00% | -20,00% | -10,00% | 0,00% | 10,00% | 20,00% | 30,00% | ||||||||||||||||

| Цт | -10,74% | -7,43% | -3,86% | 0,00% | 4,18% | 8,72% | 13,68% | ||||||||||||||||

| Nээ | 40,20% | 23,63% | 10,57% | 0,00% | -8,72% | -16,05% | -22,28% | ||||||||||||||||

| Nтэ | 10,19% | 6,57% | 3,18% | 0,00% | -2,99% | -5,81% | -8,47% | ||||||||||||||||

| Нд | -5,00% | -3,33% | -1,67% | 0,00% | 1,67% | 3,33% | 5,00% | ||||||||||||||||

Анализчувствительности(графическоепредставление)

Рисунок1-ЧувствительностькритерияNPV,%

Рисунок2-ЧувствительностькритерияIRR,%

Рисунок3-ЧувствительностькритерияDPI,%

Рисунок4-ЧувствительностькритерияDPP,%

Анализбезубыточности

В данном разделе анализа проектных рисков приводятся результаты моделирования состояния безубыточности проекта (равенство нулю чистого дисконтированного дохода – NPV(ЧДД)) для различных сценариев внешней среды.

Моделируется изменение наиболее чувствительных параметров проекта (отпуск тепловой энергии от котельных, капитальные вложения, цена на уголь,газ и средний тариф на тепловую энергию) в зависимости от нормы дисконтной ставки, принимаемой в расчетах оценки коммерческой эффективности.

Значение дисконтной ставки можно ассоциировать со степенью рискованности инвестиционных вложений в осуществление проекта. При высокой степени риска реализации проекта, инвестор, как правило, повышает ставку дисконтирования, чтобы гарантировать возврат инвестиций в максимально сжатые сроки. Кривые изменения основных параметров проекта в зависимости от изменения дисконтной ставки в состоянии безубыточности при различных сценариях внешней среды представляются на графиках (рис.5 – 6). На рисунках представлен анализ безубыточности в абсолютных единицах измерения и в относительных, т.е. показано предельно допустимое изменение фактора (в процентах) от исходного значения для сохранения безубыточности проекта. Проведенный анализ позволяет определить предельные значения факторов и их допустимое изменение (увеличение или снижение), а следовательно, и состояние безубыточности проекта при различных значениях факторов внешней и внутренней среды.

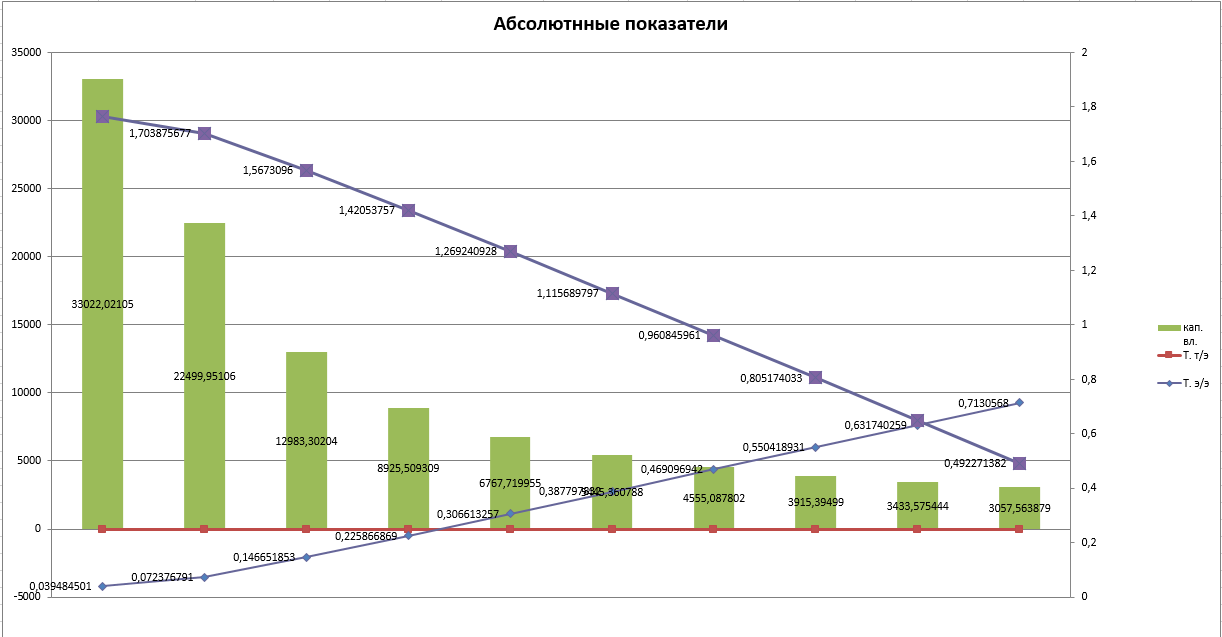

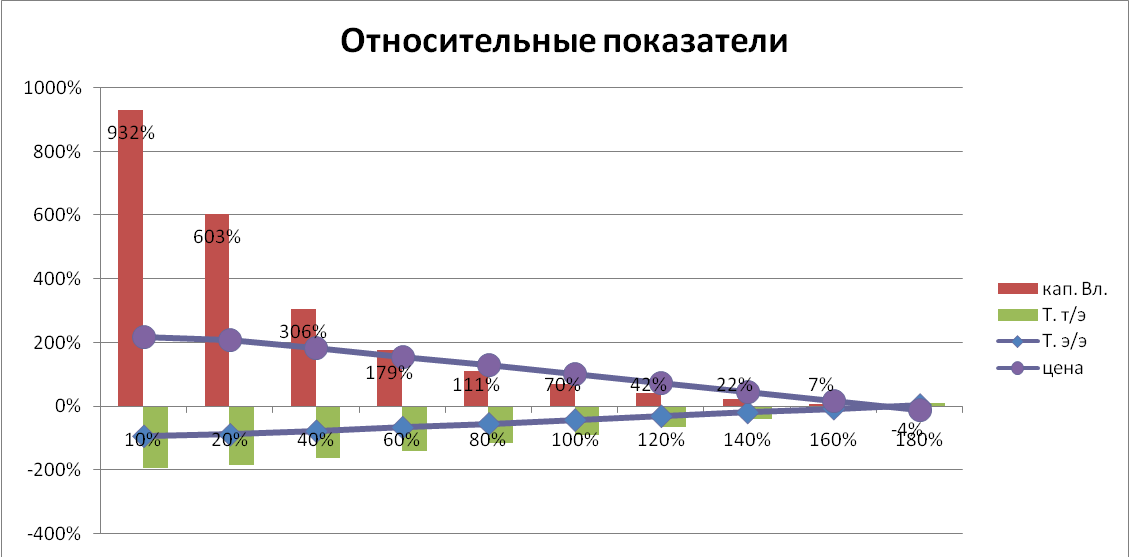

| Нд |

|  Кп Кп

| Тээ | Тээ

| Ттэ | lТтэ

| Цт | Цт

| |

| 10% | 33022,02 | 932% | 0,039485 | -94% | -231,8594174 | -193% | 1,764752 | 217% | |

| 20% | 22499,95 | 603% | 0,072377 | -89% | -208,7454922 | -183% | 1,703876 | 206% | |

| 40% | 12983,302 | 306% | 0,146652 | -78% | -154,7308026 | -162% | 1,56731 | 182% | |

| 60% | 8925,509 | 179% | 0,225867 | -67% | -95,72265773 | -138% | 1,420538 | 155% | |

| 80% | 6767,719 | 111% | 0,306613 | -55% | -34,84702605 | -114% | 1,269241 | 128% | |

| 100% | 5445,36 | 70% | 0,387798 | -43% | 26,76331541 | -89% | 1,11569 | 101% | |

| 120% | 4555,087 | 42% | 0,469097 | -31% | 88,70398648 | -65% | 0,960846 | 73% | |

| 140% | 3915,3949 | 22% | 0,550419 | -19% | 150,8186873 | -40% | 0,805174 | 45% | |

| 160% | 3433,575 | 7% | 0,63174 | -7% | 213,0389194 | -15% | 0,64893 | 17% | |

| 180% | 3057,563 | -4% | 0,713057 | 5% | 275,3301325 | 10% | 0,492271 | -11% |

Рисунок 5 - Анализ безубыточности (предельные значения факторов в абсолютных значениях)

Рисунок 6 - Анализ безубыточности (предельные значения факторов в относительных значениях)

Вывод: В ходе работы была проведена оценка экономической эффективности такого энергосберегающего мероприятия, как модернизация проточных частей ЦСД турбины Т-100-130, результатом которого является увеличение отпуска электрической и тепловой энергии.

Вариант А. При наличии резерва электрической и тепловой энергии.

По результатам расчета годового прироста балансовой прибыли было установлено, что:

- стоимость сэкономленного топлива составит 1119,44 тыс.руб.

- годовой прирост балансовой прибыли будет равен 927,44 тыс.руб.

По результатам расчета экономической эффективности был установлен годовой прирост чистой прибыли – 695,58 и срок окупаемости единовременных затрат на проведение мероприятия – 4,6 лет.

По итогам расчета сэкономленного топлива и прироста дохода с учетом фактора времени были вычислены показатели роста: (ЧДД, ЧДПни, ДДП, ДДПни), а также определены показатели эффективности:

- NPV = -70,516 свидетельствует о том, что проект неэффективен;

- IRR = 14%. свидетельствует обубыточности проекта;

- DPI = 0,97 свидетельствует об неэффективности проекта

- DPP = 4,95 мес. Срок окупаемости больше, чем жизненный цикл продукции.

Вариант Б. При дефиците электрической и тепловой энергии.

По результатам расчета годового прироста балансовой прибыли было установлено, что:

- прирост дохода составит 7548,94 тыс.руб.

- годовой прирост балансовой прибыли будет равен 7356,94 тыс.руб.

Для оценки в целом по результатам расчета экономической эффективности был установлен годовой прирост чистой прибыли – 5517,71 и срок окупаемости единовременных затрат на проведение мероприятия – 0,57 лет.

По итогам расчета сэкономленного топлива и прироста дохода с учетом фактора времени были вычислены показатели роста: (ЧДД, ЧДПни, ДДП, ДДПни), а также определены показатели эффективности:

- NPV = 19299,95 свидетельствует о том, что проект эффективен;

- IRR = 172%. свидетельствует о прибыльности проекта;

- DPI = 7,031 свидетельствует об эффективности проекта

- DPP = 0,68 мес. Срок окупаемости меньше, чем жизненный цикл продукции.

Вывод: При дефиците электрической и тепловой энергии проект показал себя более эффективным и безубыточным так как NPVсоставляет 19299,95 млн.руб., по сравнению с проектом, где присутствует резерв электрической и тепловой энергии NPVсоставляет -70,516млн. руб., что свидетельствует о неэффективности проекта