От основных фондов следует отличать оборотные фонды, включающие такие предметы труда, как сырье, основные и вспомогательные материалы, топливо, тара и т.д. Оборотные фонды потребляются в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Совокупность основных производственных фондов и оборотных производственных фондов предприятий образует их производственные фонды.

В целях оперативного управления на предприятии необходимо знать средний остаток оборотных фондов за данный месяц. Исчисляется он как полусумма остатков на начало и конец этого месяца по формуле:

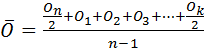

Когда возникает необходимость определить средние остатки оборотных фондов за период времени, включающий несколько равных по продолжительности отрезков (например, по данным за год об остатках на начало и конец каждого квартала), то используется формула средней хронологической:

В начале цикла оборота оборотных фондов происходит потребление из уже имеющегося запаса, а в конце – возмещение (возобновление запаса), оплачиваемого из выручки от реализации.

Схематически это можно изобразить так:

МЗ → МП → ПР →ВР

МЗ – запас материалов;

МП – потребление материалов в производстве;

ПР – процесс производства;

ВР – выручка от реализации.

Для характеристики скорости оборота оборотных средств (числа оборотов) применяется коэффициент оборачиваемости оборотных фондов, который исчисляется как отношение стоимости реализованной продукции за данный период на средний остаток оборотных фондов за тот же период:

Отсюда легко определяется и показатель средней продолжительности оборота в днях:

,

,

Подставляя в формулу (19.5) значение  , имеем:

, имеем:

Коэффициент закрепления оборотных фондов – величина обратно пропорциональная коэффициенту оборачиваемости:

Оборотные производственные фонды обслуживают сферу производства и по вещественному составу представляют собой предметы труда, а также орудия труда, учитываемые в составе малоценных и быстроизнашивающихся предметов.

• Оборотные фонды сферы материального производства – производственные запасы товарно-материальных ценностей, составляющие основную их часть, а также незавершенное производство и незавершенное строительство.

• Оборотные фонды непроизводственной сферы – запасы материальных ценностей, необходимых для текущего потребления в организациях непроизводственного характера, для обеспечения их нормальной работы (например, запасы продуктов в больницах и детских учреждениях, материальные запасы научных учреждений и т.д.).

Результатом ускорения оборачиваемости оборотных фондов является относительное высвобождение из оборота материальных средств.

Сумму средств, высвобождаемых из оборота вследствие ускорения оборачиваемости оборотных фондов (М высв), на практике часто определяют не по изменению коэффициента закрепления, а как разность условного значения среднего остатка оборотных фондов, необходимого для получения фактического объема выручки от реализации при плановой (базисной) скорости их оборота в днях и фактического среднего остатка оборотных фондов, т.е. по формуле: