| Счет | Балансирующая статья |

| 1. Производства | Валовой внутренний продукт |

| 2. Образования доходов | Валовая прибыль или валовой смешанный доход |

| 3. Распределения первичных доходов | Валовой национальный доход |

| 4. Вторичного распределения доходов | Валовой национальный располагаемый доход |

| 5. Использования доходов | Валовое национальное сбережение |

| 6. Счет операции с капиталом | Чистое кредитование (+), чистое заимствование (-). |

- Классификация экономических активов в СНС. – 18

Экономические активы характеризуются следующими признаками:

· в их отношении институциональные единицы располагают правами собственности (индивидуально или коллективно);

· их собственники получают экономическую выгоду на правах владения или использования.

В основе изучения экономических активов лежат классификаторы:

- Общероссийский классификатор непроизведенных активов (ОКНА);

- Общероссийский классификатор финансовых активов (ОКФА);

- Общероссийский классификатор ценности (ОКЦ).

В классификации активов новой СНС проводится различие между: финансовыми и нефинансовыми активами; произведенными и непроизведенными активами; материальными и нематериальными активами. В агрегированной форме классификация активов, принятая в новой СНС, имеет следующий вид:

1. Нефинансовые активы.

1.1. Произведенные активы.

1.1.1. Материальные активы.

1.1.1.1. Основные фонды.

1.1.1.2. Материальные оборотные средства.

1.1.1.3. Ценности.

1.1.2. Нематериальные активы (основные фонды).

1.1.2.1. Затраты на геологоразведку.

1.1.2.2. Средства программного обеспечения.

1.1.2.3. Оригиналы художественных и литературных произведений.

1.2. Непроизведенные активы.

1.2.1 Материальные активы.

1.2.1.1. Земля.

1.2.1.2. Полезные ископаемые.

1.2.2. Нематериальные активы (лицензии, патенты и т. д.).

2. Финансовые активы (монетарное золото, специальные права заимствования, денежная наличность, депозиты, акции и другие ценные бумаги, займы и т.д.).

3. Все активы (1+2).

- национальное богатство в системе национальных счетов. – 34

На международном уровне единый подход к определению НБ и его компонентов обеспечивается рекомендациями статистических органов ООН. В соответствии с международным стандартом СНС-93, который действует в настоящее время, принято следующее определение. Национальное богатство — совокупность материальных и нематериальных активов, созданных трудом человека, накопленных им в процессе экономической деятельности, принадлежащих стране и ее резидентам и находящихся на экономической территории данной страны, а также разведанных и вовлеченных в экономический оборот земли и природных ресурсов.

На практике это означает, что в состав НБ должны включаться все материальные и нематериальные активы, которые поддаются денежной оценке. НБ отражает результаты накопления материальных и нематериальных активов всеми юридическими и физическими лицами на экономической территории страны.

При этом экономическими активами служат материальные и нематериальные экономические блага, которые дают возможность их владельцам получать выгоду (прибыль, доходы) от их обладания. Как совокупность экономических активов НБ имеет двойственную природу: с одной стороны, НБ - совокупность конкретных экономических благ, каждое из которых имеет определенную потребительскую стоимость; с другой — НБ представляет собой сумму стоимости этих активов, что позволяет получить сводные оценки НБ и его компонентов.

По рекомендациям ООН СНС-93 в состав НБ входят:

· основной капитал;

· запасы оборотных материальных средств;

· ценности (имущество населения длительного пользования).

- Задачи статистического изучения национального богатства. – 20

Задачей статистики национального богатства является аналитическое изучение объема, структуры, динамики и эффективности использования всего богатства и его составных элементов.

Перед статистикой НБ стоят следующие задачи:

- четкое определение экономического содержания НБ, компонентов, входящих в его состав, и их границ

- подготовка соответствующих классификаций по различным признакам (формам собственности, натурально-вещественному составу, отраслям и секторам экономики)

- выработка единых методологических принципов оценки конкретных элементов богатства: земли, природных ресурсов, нематериальных активов и т.д.

- разработка необходимой информационной базы для отражения объема, структуры, динамики НБ и его отдельных элементов

- разработка и утверждение статистического инструментария для наблюдения за элементами НБ

- взаимоувязка рассчитываемых показателей НБ с другими обобщающими показателями (валовым внутренним продуктом, национальным доходом, национальным сбережением и накоплением)

- разработка методологии расчета производных показателей для экономико-статистического анализа роли элементов НБ в развитии экономики страны

- Классификация элементов национального богатства. – 23

При изучении состава НБ широко используется метод группировок. Наиболее часто используются в статистике зарубежных стран следующие группировки:

а) по источникам происхождения активов. Все элементы богатства делят надары природы (земля и природные ресурсы) и плоды человеческого труда (результаты экономической деятельности);

б) по форме существования активов выделяют материальные и нематериальные активы;

в) по экономическому назначению выделяют средства производства (производственные блага) и предметы потребления (непроизводственные блага);

г) по роли в процессе экономической деятельности — про- межуточные блага и услуги и конечные блага и услуги;

д) по территории — в соответствии с административно- территориальным делением каждой страны;

е) по формам собственности, как правило, выделяют государственную, муниципальную, коллективную, частную, иностранную собственность, различные формы смешанной собственности;

ж) по отраслям и секторам экономики — на основе отраслевой и секторной классификации, принятой в каждой стране.

Помимо этих группировок, применяемых для изучения всех элементов богатства, существуют частные группировки, характеризующие структуру отдельных элементов НБ.

- Нефинансовые активы как составная часть национального богатства. – 5

Правильная оценка компонентов НБ является одной из важнейших проблем при расчете показателей объема, структуры и динамики НБ страны. В соответствии с рекомендациями ООН в состав НБ включаются: нефинансовые непро- изведенные активы; нефинансовые произведенные активы; финансовые активы. Нефинансовые непроизведенные активы состоят из материальных непроизведенных активов (земля, полезные ископаемые, водные ресурсы, гидроэнергоресурсы, флора и фауна, богатства рек, морей и океанов, богатства прибрежного шельфа) и из нематериальных непроизведенных активов (лицензии, патенты, дипломаты, торговые марки, гудвилл т.п.). Нефинансовые производственные активы включают основной капитал; материальные оборотные средства; ценности. Нематериальные производственные активы состоят из затрат на геолого-разведочные работы; на разработку средств программного обеспечения; из стоимости оригиналов художественных и литературных произведений. Финансовые активы — это монетарное золото, денежная наличность, валюта, специальные права заимствования, депозиты, акции, другие ценные бумаги, финансовые документы.

- Финансовые активы как составная часть национального богатства. – 44

Финансовые активы представляют собой средства осуществления финансовых расчетов между институциональными единицами, связанными финансовыми обязательствами и финансовыми требованиями. К ним относятся:

• монетарное золото (резерв покупательной способности);

• специальные права заимствования (СПЗ) (международные резервные и платежные средства, которые используются для безналичных международных расчетов как форма мировых денег, SDR);

• наличные деньги (валюта) (банкноты и монеты, которые используются для проведения расчетов и находятся в обращении);

• депозиты (денежные средства, размещенные в банках на хранение);

• ценные бумаги (долговые обязательства, куда относятся векселя, облигации, депозитные сертификаты, приватизационные чеки, лотерейные билеты и пр., кроме акций);

• акции и другие виды акционерного капитала (свидетельства о внесении определенной доли в уставный капитал, дающие право на получение дивидендов);

• ссуды;

• страховые технические резервы (формируются страховыми организациями в ходе проведения страховых операций как обязательные накопительные суммы, выполняющие функцию финансовых гарантий);

• дебиторская и кредиторская задолженности (торговые кредиты, авансы в счет оплаты незавершенных работ и др.).

Классификация финансовых активов определена Общероссийским классификатором финансовых активов (ОКФА) в 1998 г.

Что же касается финансовых активов, то их оценка производится следующим образом:

а) валютные запасы переоцениваются по среднему валютному курсу или валютному курсу на дату учета;

б) монетарное золото, серебро, платина — по средней рыночной цене или цене на дату учета;

в) ценные бумаги (акции, облигации и тд.) оцениваются по среднему курсу, по которому они котируются на бирже;

г) другие финансовые документы можно оценить по номиналу сумм, указанных в этих документах.

- Взаимосвязь национального богатства с другими показателями СНС. – 3

Наиболее важными из используемых в современной СНС показателями являются:

· валовой внутренний продукт (ВВП) и валовой национальный доход (ВНД);

· чистый внутренний продукт (ЧВП) и чистый национальный доход (ЧНД);

· национальный доход (НД) (с 1993 г. не рассчитывается);

· личный доход (ЛД);

· располагаемый личный доход (РД).

Валовой национальный продукт и валовой внутренний продукт образуют базу для исчисления других макроэкономических показателей.

Аналогично рассчитываются эти же показатели в чистом виде, т.е. за вычетом ПОК.

- Принципы денежной оценки основных элементов национального богатства. – 21

Принципиальное значение при определении показателей НБ имеет оценка его составных частей. НБ может быть оценено либо в текущих (действующих, фактических) ценах, либо в сопоставимых (постоянных) ценах. Оценка НБ в текущих ценах позволяет изучать его натурально-вещественную структуру, а также дает возможность увязать его показатели с другими макропоказателями (населением и трудовыми ресурсами; показателями результатов экономической деятельности; фондом потребления и фондом накопления; показателями жизненного уровня населения). Оценка НБ в сопоставимых ценах необходима для изучения динамики общего объема богатства и его компонентов. При этом для оценки различных элементов НЬ используются различные виды цен.

Для оценки основного капитала применяются следующие виды оценки: историческая (учетная) стоимость, стоимость замены, рыночная стоимость. Эти виды оценки могут рассчитываться в двух вариантах: по полной стоимости и по стоимости за вычетом износа (остаточной) стоимости. Полная стоимость отражает общий объем затрат на приобретение и ввод в действие компонентов основного капитала, а стоимость за вычетом износа — реальную стоимость капитала на момент учета.

Историческая (учетная) стоимость представляет собой стоимость основного капитала в момент введения его в эксплуатацию. Она включает стоимость приобретения, транспортировки, установки и монтажа основного капитала. Этот вид оценки является аналогичным первоначальной оценке основных фондов, которая используется российской статистикой. По исторической (учетной) стоимости основной капитал зачисляется на баланс его владельца. Поэтому этот вид оценки называют также балансовой стоимостью. Историческая (учетная) стоимость является базой расчета амортизационных фондов.

Стоимость замены основного капитала представляет собой стоимость воспроизводства данного вида основного капитала в современных условиях ценообразования. Стоимость замены аналогична восстановительной стоимости основных фондов, которая применяется российской статистикой. Стоимость замены определяется в результате переоценки основного капитала на основе индексов капиталовложений.

Рыночная стоимость основного капитала отражает его реальную стоимость в конкретных условиях сложившейся экономической ситуации. Она зависит от соотношения спроса и предложения на различные элементы основного капитала. Рыночная стоимость формируется на рынке как результат взаимодействия субъективной стоимости капитала продавца и покупателя. Если субъективная стоимость продавца и покупателя совпадают, то образуется рыночная стоимость. Если субъективная стоимость продавца и покупателя не совпадают, то отсутствует акт купли-продажи и, как следствие, отсутствует рыночная цена. Следует подчеркнуть, что рыночнаястоимость имеет исключительно важное значение для оценки тех элементов НБ, для которых не существует других видов оценки (нематериальные активы, ценности, земля и природные ресурсы).

Оценка оборотного капитала, резервов и запасов различного назначения осуществляется в ценах фактического приобретения. Вместе с тем учитывается холдинговая прибыль (убыток), которая возникает в связи с изменением цен на материальные запасы в течение исследуемого периода. Поэтому в балансах активов и пассивов экономических единиц имеется специальная позиция «переоценка», которая позволяет увязать стоимость оборотного капитала, резервов и запасов на начало и конец периода.

Для оценки земли используются следующие виды цен: рыночная цена земельного участка; рыночная цена хозяйства (она включает, кроме стоимости земли, стоимость затрат по улучшению земли и стоимость строений, находящихся на земельном участке); стоимость аренды участка, которая определяется либо доходностью земель, либо стоимостью услуг, которые они представляют.

Подобная ситуация имеет место и с полезными ископаемыми. Как правило, их использование происходит под контролем государства. Поэтому оценка полезных ископаемых может быть осуществлена следующими методами:

а) по стоимости разведки и добычи полезных ископаемых;

б) по оптовым ценам, по которым соответствующий вид сырья обращается в экономике;

в) по стоимости концессии (если государство сдает месторождения полезных ископаемых, лес или рыбные ресурсы в эксплуатацию частным лицам или организациям).

Безусловно, все три вида оценки являются заниженными, что вызывает необходимость разработки реальных видов оценки природных ресурсов.

Еще более сложным является оценка нематериальных активов. Здесь необходимо решить две проблемы: правильно определить срок службы нематериальных активов и рассчитать экономический эффект от их использования.

Что же касается финансовых активов, то их оценка производится следующим образом:

а) валютные запасы переоцениваются по среднему валютному курсу или валютному курсу на дату учета;

б) монетарное золото, серебро, платина — по средней рыночной цене или цене на дату учета;

в) ценные бумаги (акции, облигации и т.д) оцениваются по среднему курсу, по которому они котируются на бирже;

г) другие финансовые документы можно оценить по номиналу сумм, указанных в этих документах.

- Статистическое изучение амортизации основного капитала. – 27

Амортизация является существенным компонентом производственных затрат (себестоимости). Рост амортизации приводит к снижению прибыли производителей, а следовательно, к снижению налоговых поступлений в государственный бюджет. Поэтому во всех странах системы и нормы начисления амортизации устанавливаются государственными органами (как правило, министерством финансов или казначейством).

Все формы амортизации, действующие в мировой экономике, можно объединить в 3 группы: а) возрастающая (замедленная) амортизация; б) линейная (равномерная) амортизация; в) уменьшающаяся (ускоренная) амортизация.

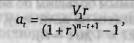

Возрастающая амортизация применяется в экономике крайне редко. Объясняется это тем, что в этом случае большая часть амортизационного фонда начисляется в последние годы эксплуатации ОК. ^го увеличивает риск потери средств от инфляции или в случае досрочного выбытия ОК. Поэтому возрастающая (замедленная) амортизация применяется в отношении уникальных объектов, обладающих высокой конкурентоспособностью. Следует отметить, что возрастающая амортизация наиболее точно отражает процесс обесценения ОК. В качестве примера возрастающей амортизации можно привести формулу следующего метода:

где аг — фонд амортизации года t;

V1 — полная стоимость основного капитала в момент его зачисления на баланс предприятия;

r—установленная норма процента;

п — теоретический срок службы ОК;

t — номер года, для которого рассчитывается амортизационный фонд (г = 1,2,..., п).

Линейный метод начисления амортизации исходит из предпосылки равномерного износа ОК в процессе его эксплуатации. Поэтому норма амортизации и величина амортизационного фонда остаются постоянными в течение всего срока эксплуатации. В этом случае амортизационный годовой фонд рассчитывается по следующей формуле:

где а — фонд амортизации каждого года;

V1 — полная стоимость ОК в момент зачисления на баланс предприятия;

Vn — стоимость ОК на конец последнего года эксплуатации (стоимость списания ОК с баланса предприятия);

n — теоретический срок службы ОК.

В международной практике чаще всего применяются различные методы ускоренной (уменьшающейся) амортизации. Они практически не связаны с реальным процессом износа ОК, однако дают возможность быстрого возврата средств, вложенных предпринимателем в ОК.

В качестве примера можно привести кумулятивную систему (метод «пальцев руки»); в случае применения этой системы расчет амортизационных фондов осуществляется по следующей формуле:

Таким образом, амортизационный фонд первого года эксплуатации является самым большим по величине. Затем с каждым годом он уменьшается на величину, равную единице, деленной на сумму г (от t = 1 до t = n).

Еще более часто применяется метод постоянного процента. При использовании этого метода амортизационный фонд каждого года рассчитывается путем умножения остаточной стоимости ОК на начало года на величину постоянного процента. Таким образом, расчет амортизации производится по следующей формуле:

где r — установленная норма процента.

При этом г устанавливается обычно на очень высоком уровне (от 30 до 70%). Очевидно, что при применении метода постоянного процента срок службы не имеет значения (расчеты можно осуществлять на любое количество лет). Поэтому условились списывать всю оставшуюся сумму амортизации в последний год срока службы ОК.

К системам ускоренной амортизации относится также метод начисления амортизации пропорционально объему выпускаемой продукции. В этом случае амортизация устанавливается в определенном размере в расчете на единицу продукции, а амортизационный фонд определяется путем умножения удельной амортизации на количество выпущенной продукции. Подобная система начисления амортизации может быть использована только в отношении машин и оборудования, которые принимают непосредственное участие в производстве продуктов и услуг, т.е. в отношении активной части одного капитала.

Статистические органы ООН рекомендуют применять для расчета амортизации и потребления основного капитала либо линейную, либо геометрическую (метод постоянного процента) формулу начисления амортизации.

- Использование метода "непрерывной инвентаризации". – 4

Метод непрерывной инвентаризации применяется в случае необходимости постоянного учета товара на протяжении всего периода цикла его хранения. Непрерывная инвентаризация фиксирует все происходящие изменения в состоянии наличных запасов и широко применяется в практической деятельности многих оптовых фирм. Однако этот метод требует привлечения к работе большого числа работников, особенно в случаях хранения большого количества товаров и невысокой степени автоматизации складского учета.

При частичной инвентаризации переучет товаров осуществляется последовательно в установленные интервалы времени по отдельным группам товаров. Она проводится в несколько приемов и охватывает всю совокупность наличных запасов. Частичная инвентаризация предшествует полной инвентаризации, осуществляемой в конце года. Метод простой инвентаризации является самым точным. При этом методе переучет и проверка состояния наличных запасов проводятся вручную. Однако этот метод является дорогостоящим и его нельзя использовать постоянно как метод инвентарного контроля. Частота проведения простой инвентаризации не обеспечивает постоянно возникающие потребности в свежей информации о наличных запасах. Простая инвентаризация выявляет точность других методов и должна осуществляться периодически независимо от того, какой метод выбран за основу. Выбор метода инвентаризации зависит от требований, предъявляемых к характеру информации, получаемой в результате инвентаризации.

- Особенности оценки невоспроизводимых активов. – 37

Нефинансовые экономические активы, в свою очередь, подразделяются на воспроизводимые и невоспроизводимые активы.

К невоспроизводимым активам относятся материальные невоспроизводимые активы и нематериальные невоспроизводимые активы. К материальным невоспроизводимым активам принадлежит земля, ее недра, некультивируемые биологические ресурсы (естественные леса, дикие животные, рыба и т.д.), водные ресурсы. В нематериальные невоспроизводимые активы включаются запатентованные экономические объекты, аренда и другие контракты, приобретения “гудвилла”, прочие нематериальные невоспроизводимые активы.

Следует отметить, что по концепции СНС все расходы сектора домашних хозяйств на приобретение товаров со сроком службы год и более относятся к текущему потреблению, а не к накоплению. В соответствии с таким положением все затраты на накопление в этом секторе потребительских товаров длительного пользования отражаются в текущих операциях потребления в секторе домашних хозяйств и не включаются в состав активов этого сектора, а также и в состав показателей национального богатства.

Наибольшие затруднения вызывает оценка земли и природных ресурсов.

Большие затруднения вызывает оценка земли и природных ресурсов. Эти компоненты НБ не являются плодом человеческого труда, а выступают как дары природы. Поэтому они могут иметь только рыночную стоимость, которая зависит от многих факторов: от экономической ситуации в стране (чем хуже ситуация, тем выше цена на землю и природные ресурсы, которые в данном случае выполняют роль средства для сохранения капитала); от законодательной политики (законодательство в области земельной и природоохранной политики во многом определяет функционирование рынка земли и природных ресурсов); от месторасположения земельного участка и природных ресурсов и имеющейся инфраструктуры; от размера и качества земельного участка; от качества и глубины залегания полезных ископаемых и т.д. Поэтому оценка земли и природных ресурсов обычно носит весьма приблизительный характер.

Для оценки земли используются следующие виды цен: рыночная цена земельного участка; рыночная цена хозяйства (она включает, кроме стоимости земли, стоимость затрат по улучшению земли и стоимость строений, находящихся на земельном участке); стоимость аренды участка, которая определяется либо доходностью земель, либо стоимостью услуг, которые они представляют.

Подобная ситуация имеет место и с полезными ископаемыми. Как правило, их использование происходит под контролем государства. Поэтому оценка полезных ископаемых может быть осуществлена следующими методами:

а) по стоимости разведки и добычи полезных ископаемых;

б) по оптовым ценам, по которым соответствующий вид сырья обращается в экономике;

в) по стоимости концессии (если государство сдает месторождения полезных ископаемых, лес или рыбные ресурсы в эксплуатацию частным лицам или организациям).

Безусловно, все три вида оценки являются заниженными, что вызывает необходимость разработки реальных видов оценки природных ресурсов.

Еще более сложным является оценка нематериальных активов. Здесь необходимо решить две проблемы: правильно определить срок службы нематериальных активов и рассчитать экономический эффект от их использования.

- Показатели изменения объема и состава элементов национального богатства и капитальные вложения. – 31

Система показателей НБ включает:

· Показатели накопленного имущества, произведенных материальных и нематериальных активов: их наличия (объема), состава и структуры, воспроизводства, состояния и использования

· Показатели наличия, состояния и использования природных ресурсов и других непроизведенных активов

· Показатели динамики всех активов национального богатства

Важнейшей проблемой при составлении счетов накопления является изучение динамики национального богатства и его отдельных элементов. В большинстве стран для оценки основного капитала и построения его динамических рядов используют различные методы косвенных расчетов. Наиболее распространенным среди них является метод непрерывной инвентаризации. Суть этого метода довольно проста: основной капитал трактуется как сумма накопленных капиталовложений всех предыдущих лет за вычетом стоимости выбывшего капитала. Точность этого метода зависит от многих факторов: от достоверности данных о капиталовложениях предыдущих периодов, от правильного определения индексов цен на отдельные виды основного капитала, от определения среднего срока службы отдельных видов основного капитала, от выбора систем начисления амортизации.

Однако практическое применение этого метода является затруднительным по следующим причинам: а) даже в наиболее развитых западных странах отсутствуют данные о капиталовложениях и выбытии основного капитала в период до 2-ой мировой войны. В то же время, удельный вес этого капитала был довольно высоким, особенно в странах, не пострадавших от войны (Великобритания, США, Канада, Испания и так далее); б) невозможно использовать данные о ежегодных амортизационных отчислениях, так как они не отражают реального износа капитала. Выше мы уже видели, что чаще всего используются различные методы ускоренной амортизации, которые искажают реальный процесс износа и выбытия основного капитала.

Несмотря на эти недостатки, метод непрерывной инвентаризации широко применяется для построения динамических рядов капиталовложений и основного капитала. Расчет данных для этих рядов в текущих ценах по полной стоимости осуществляется при помощи следующей формулы:

Vt+1 = Vt + Jt - St

где Vt и Vt+1 - полная стоимость основного капитала на начало t-ного и (t+1)-го годов; Jt - инвестиции в основной капитал в t-ый год; St - выбытие основного капитала в t-ый год.

Для определения “чистой” стоимости основного капитала используют следующую формулу:

Rt + 1 = Rt + Jt + At

где Rt и Rt+1 - чистая (за вычетом износа) стоимость основного капитала на начало t-ного и (t+1)-ного года; Jt - инвестиции в основной капитал в t-ый год; At - амортизационный фонд t-ного года.

Капитальными вложениями называются инвестиции, направлкаенные на постройку или приобретение объектов основных средств (фондов). Капитальные вложения иначе именуются вложениями вовнеоборотные активы). Капитальные вложения могут быть использованы на создание новых объектов основных фондов или на реконструкцию действующих их объектов.

В состав показателей капиталовложений Статистическая Комиссия ООН рекомендует включать следующие элементы: затраты на землю, включая ее покупку, улучшение ее свойств, посадку многолетних насаждений; затраты на приобретение жилья, включая стоимость отопительного, осветительного и хозяйственного оборудования; аналогичные затраты на приобретение нежилых зданий; затраты на прочие сооружения и работы (коммунальные, культурные, спортивные и так далее); затраты на транспорт и телекоммуникации; приобретение машин и оборудования; затраты на продуктивный скот и многолетние насаждения.

На основании данных о выбытии и пополнении постоянного капитала рассчитываются показатели, характеризующие движение этого капитала. К ним относятся коэффициенты пополнения, обновления и выбытия, которые определяются на базе данных по полной стоимости основного капитала по следующим формулам:

K попол = [Стоимость поступившего капитала]/ [Полная стоимость капитала на конец года];

K обновл = [Стоимость поступивших новых фондов]/[Полная стоимость фондов на конец года];

K общий = [Стоимость выбывших за год фондов]/[Стоимость фондов на начало года выбытия]

K = [Стоимость фондов, выбывших от износа]/[Стоимость фондов на начало года выбытия от износа].

- Основные направления анализа национального богатства на базе СНС. – 25

Информация, которую содержат национальные счета, дает богатейший материал для экономико-статистического анализа уровня, структуры и динамики обобщающих экономических показателей и их прогнозирования.

Этот анализ позволяет решить следующие основные задачи:

— отражать величину валового выпуска и промежуточного потребления благ и услуг национальной экономики в разрезе отдельных отраслей, секторов и регионов;

- изучать динамику ВВП как важнейшего показателя темпов экономического роста страны;

- анализировать основные пропорции и соотношения в экономике (между производством и потреблением, между потреблением и накоплением, между производством материальных благ и оказанием услуг, межотраслевые пропорции, между спросом и предложением и тл);

- характеризовать распределение доходов между участниками экономической деятельности и их структуру;

анализировать процесс перераспределения доходов в экономике, отразить величину вторичных доходов и результаты процесса перераспределения для его участников;

- изучать объем, структуру и динамику конечных доходов, уделив особое внимание конечным доходам домашних хозяйств, формирующим платежеспособный спрос населения;

- анализировать использование конечных доходов на потребление и накопление в экономике; изучать натурально-вещественный состав фонда потребления и фонда накопления;

- характеризовать степень участия нерезидентов в экономике страны; анализировать роль иностранных капиталовложений в экономике;

- анализировать внешнеэкономические связи страны, степень зависимости страны от мирового рынка.

- Необходимость и практика осуществления международных сопоставлений экономических показателей. – 36

Международные макроэкономические сопоставления представляют собой сравнение валового внутреннего продукта и других агрегатов национальных счетов различных стран, переоцененных по определенным правилам в единую валюту с учетом фактических ППС национальных валют.

Потребность в сопоставимой экономической информации, отражающей уровни и тенденции развития, структуру и пропорции национальных экономик, уровень жизни населения, отмечалась давно, но она резко возросла в условиях интенсивного развития интеграционных процессов в мировой экономике. В настоящее время результаты сопоставлений широко используются международными организациями (ООН, МВФ, МБРР, ОЭСР и др.), национальными государственными органами и неправительственными организациями разных стран, учеными для аналитических и практических работ.

Современная программа международных сопоставлении (ПМС) обеспечивает сравнение цен и количественных показателей в различных странах по ВВП и его компонентам на основе данных о ценах и расходах. Он рассматривается в программе как совокупность конечных расходов страны за год. Именно ВВП является основной мерой для представления общей экономической величины страны и уровня ее экономического благосостояния. ППС и реальные расходы по компонентам ВВП позволяют проводить международные сопоставления уровней цен и физического объема по группам продуктов. Основные категории расходов как компоненты ВВП, которые могут быть корректно сопоставлены из-за достаточного числа наблюдений за ценами, представляют расходы на конечное потребление домашних хозяйств, расходы на конечное потребление органов государственного управления, расходы на конечное потребление НКОДХ, валовое накопление основного капитала, изменения в запасах материальных оборотных средств и сальдо внешней торговли.

- Характеристика международных требований, предъявляемых к международным индексам. – 16

В специальной литературе даются характеристики требований, предъявляемых к результатам международных сопоставлений.

1. Характерность результатов. Это требование означает, что на результаты сравнения должны оказывать влияние цены, количества и веса лишь сопоставляемых стран. Оно выполняется лишь при прямых парных сопоставлениях. Все многосторонние сопоставления этому требованию удовлетворяют в определенной степени, поскольку многосторонние сопоставления основываются на использовании всей информации сравниваемых стран.

2. Независимость от выбора базовой страны (инвариантность индексов), т.е. конечные результаты сопоставления не должны зависеть от того, какая страна выбрана в качестве базы сравнения. Вазовая страна должна рассматриваться не более как начало отсчета. При использовании методов, не обеспечивающих инвариантность индексов, результаты сопоставления в значительной степени зависят от выбора базовой страны. Так, при сопоставлении трех стран в зависимости от того, какая из них принимается за базу сравнения, ранжированный ряд по величине определенного показателя может быть разным.

Транзитивность (переводимость индексов) означает логическую взаимосогласованность индексов, исключающую противоречивые результаты. Математически это требование выражается так: результаты прямого сопоставления (страны А и В) должны быть равны результатам сопоставления через третьи страны (страны А и С; страны С и В).

3. Внутренняя согласованность индексов означает, что индексы для показателя в целом должны быть согласованы с индексами для его компонентов (частей). Это требование взаимосвязано с требованием аддитивности, т.е. когда объем показателя должен быть равен сумме объемов его элементов (составляющих).

4. Требование независимости индексов от выбранной системы единиц измерения состоит в том, что результаты сопоставления должны быть одинаковыми, независимо от того, единицами измерения какой страны при этом пользуются (важно только, чтобы при сопоставлении использовалась какая-то единая система измерения).

- Методика и проблемы подбора товаров-прои