А.В. Малай

студентка 3 курса направления «Экономика»

Югорский государственный университет

Руководитель: Солодовникова У.Н.

Кафедра “ Финансы и банковское дело”

Г. Ханты-Мансийск, Российская Федерация

Роль налогов в формировании доходов федерального бюджета РФ

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм, главным звеном которого является бюджет. Именно посредством финансовой системы держава воздействует на формирование децентрализованных фондов финансовых средств, обеспечивая вероятность выполнения возложенных на государственные органы функций.

Основой финансовой базы РФ является федеральный бюджет. Устойчивое развитие экономики федеративного государства невозможно без наличия источников финансирования реализации программ и проектов.

Сущность налогообложения заключается в прямом изъятии государством определенной части валового общественного продукта в свою пользу для формирования бюджета, т.е. централизованных финансовых ресурсов государства.

Связь бюджета и налогов имеет двухсторонний и неразрывный характер. Налоги как основной элемент доходов бюджета обеспечивают финансирование всей структуры и его расходных статей.

К числу наиболее сложных экономических проблем выдвинулась проблема формирования налоговых доходов, не допустить их уменьшения, поиск факторов, оказывающих влияние на них. Решение таких проблем имеет принципиальное научное и практическое значение для построения стабильной бюджетной и налоговой системы, поэтому выбранная тема является актуальной.

Данная статья посвящена рассмотрению федерального бюджета, в частности состава и структуры его налоговых доходов и их роли в доходах федерального бюджета. Исходя из вышесказанного, можно определить задачи данной работы:

- рассмотреть экономическую сущность налоговых доходов, то есть дать их определение;

- показать их роль в доходах федерального бюджета;

- проанализировать состав и структуру налоговых доходов федерального бюджета за 2013-2014 гг.;

В работе рассмотрены основные налоги которые приносят доход федеральному бюджету РФ. А также наглядно показывается динамика поступления денежных средств, и сравнивается с предыдущем годом, отдельно по каждому налогу, что позволяет сделать определенные выводы.

В соответствии со ст. 6 Бюджетного кодекса РФ, доходы бюджета – поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета. [4.]

Доходы бюджетов образуются за счет налоговых и неналоговых доходов, а также за счет безвозмездных перечислений. [1, стр. 160-163]

В России основную часть доходов бюджета составляют именно налоговые доходы, доля которых составляет более 93%.

Доходы федерального бюджета РФ

Налоговые – НДС, налог на прибыль организаций, акцизы, НДПИ, НДФЛ, прочие налоги и сборы.

Неналоговые - Доходы от имущества, находящегося в государственной и муниципальной собственности; Доходы от внешнеэкономической деятельности; Доходы от оказания платных услуг и компенсации затрат государства; Доходы от продажи материальных и нематериальных ценностей; Прочие неналоговые доходы.

Налог на добавленную стоимость

Налоговые ставки:

Ø 0% - для товаров, вывезенных в таможенном режиме экспорта, а также товаров, помещенных под таможенный режим свободной таможенной зоны, работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенный режим международного таможенного транзита и др.;

Ø 10% - для продовольственных товаров, по перечню, установленному кодексом, товаров для детей, периодических печатных изданий, медицинских товаров;

Ø 18% - для остальных товаров

Основная ставка – 18%.[3, ч. 2 гл. 21]

Налог на добычу полезных ископаемых

Плательщиками НДПИ являются: организации и индивидуальные предприниматели, признаваемые пользователями недр. Ставки при налогооблагаемой базе в виде стоимости добытого полезного ископаемого составляют от 0% до 17,5%.

Налог на прибыль организаций.

Налогоплательщики налога на прибыль организаций:

1) российские организации;

2) иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

Налоговая ставка – 20 % от валовой прибыли.

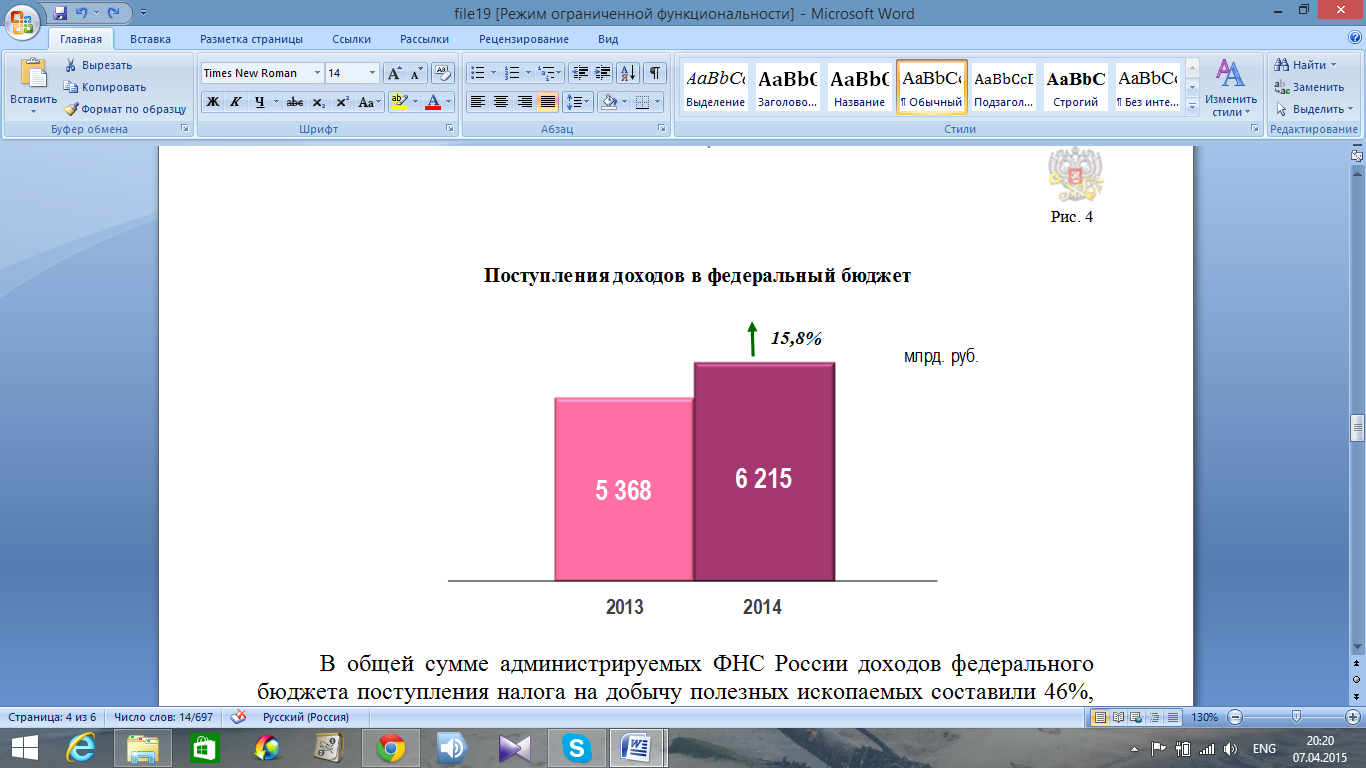

Поступления доходов в федеральный бюджет составило 6215,6 млрд.руб за 2014 год. На диаграмме которая показана ниже можно наглядно понять на сколько больше составил доход в 2014году по сравнению с 2013 годом. [2.]

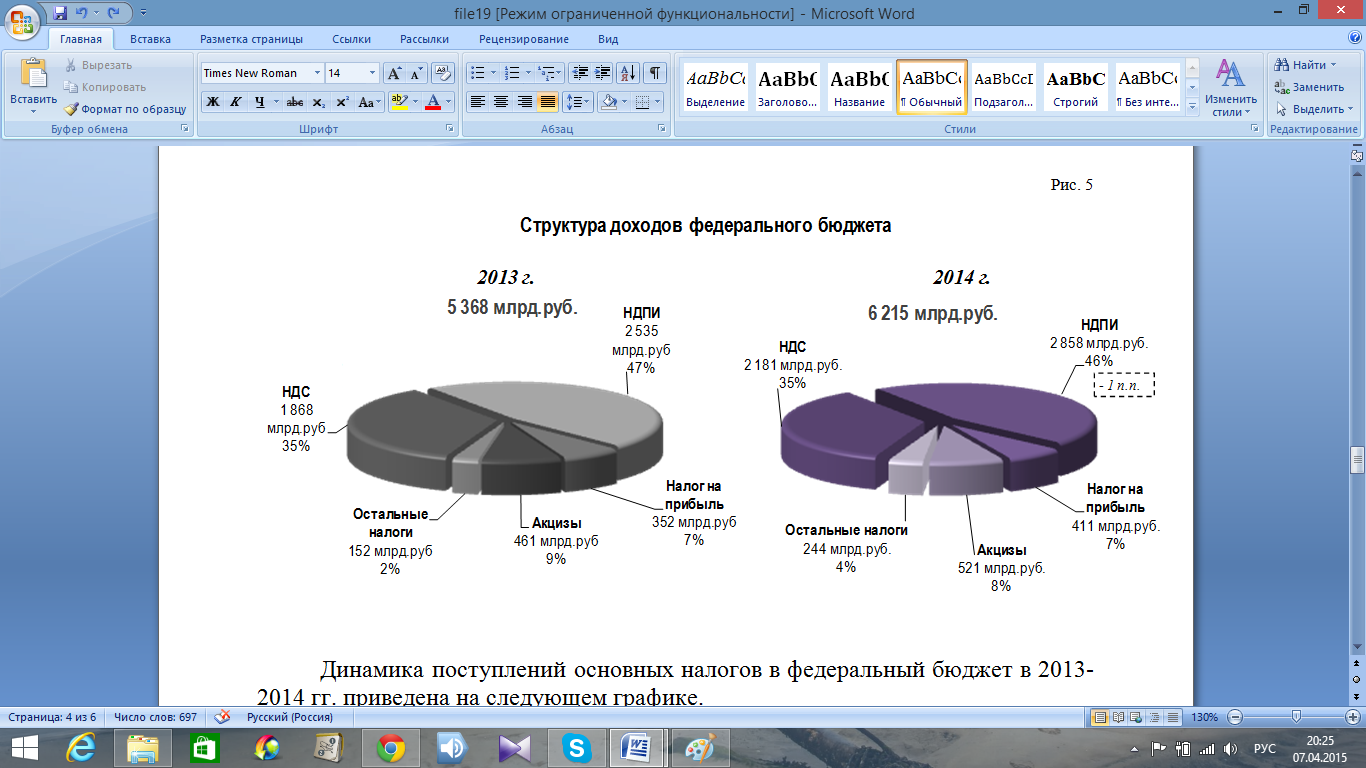

В структуре доходов федерального бюджета можно подробнее рассмотреть по какому виду налогов поступило больше денежных средств, и сравнить предыдущем годом.[2.]

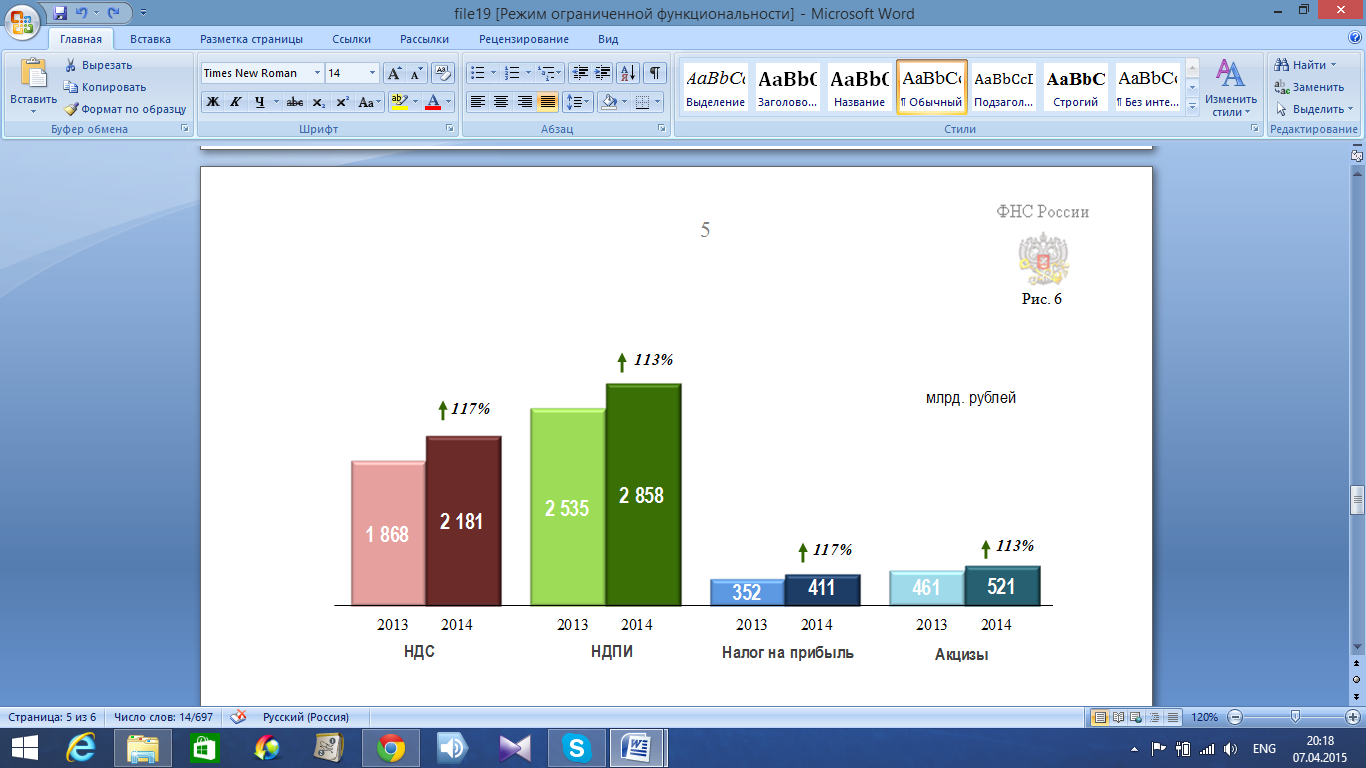

А также на графике показывается динамика поступлений основных налогов в федеральный бюджет в 2013-2014 гг. [2.]

Налоги олицетворяют собой ту часть совокупности финансовых отношений, которая связана с формированием денежных доходов государств, необходимых ему для выполнения соответствующих функций - социальной, экономической, военно-оборонительной, правоохранительной, по развитию фундаментальной науки и др.

Проведя анализ налоговых доходов федерального бюджета можно сделать следующие выводы:

Использованные источники.

1. Подъяблонская, Л. М. Финансы: учеб. для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Государственное и муниципальное управление» / Л. М. Подъяблонская. – М.: ЮНИТИ-ДАНА, 2010. – 407 с.

2. https://info.minfin.ru/fbdohod.php - Сайт Министерства финансов Российской Федерации. Информационно-аналитический раздел. Федеральный бюджет. Доходы.

3. Налоговый кодекс Российской федерации, Ч. 1 и 2. – М: ЭЛИТ, 2007

4. Бюджетный кодекс Российской Федерации от 31.07.1998 г. (ред. от 28.07.2012 г.) № 145-ФЗ.