ЛЕКЦИЯ№ 7.Налоговые преступления

Понятие и сущность налогов и других обязательных платежей.

Виды налоговых преступлений и их общая характеристика

Согласно ст. 50 Конституции Донецкой Народной Республики (ДНР) каждый обязан платить законно установленные налоги и сборы [1].

Налоговая система ДНР начала формироваться с 2014 г. практически с нуля и постоянно совершенствуется. В октябре 2014 г. Министерством доходов и сборов ДНР было принято Временное положение о налоговой системе ДНР (действовало до 19.01.2016 г.) с целью обеспечить наполнение доходной части бюджета Республики. В настоящее время в Республике действует Закон ДНР «О налоговой системе» от 18.01.2016 года № 99-ІНС [2] (далее – Закон).

За неисполнение обязанности по уплате налогов виновное лицо несет ответственность. Ответственность в сфере налоговых правоотношений может быть налоговой, административной или уголовной. Налоговая ответственность включает штрафы и пени, предусмотренные Законом. Уголовная ответственность предусмотрена рядом статей гл. 22 Уголовного кодекса ДНР (УК ДНР) – за уклонение от уплаты налогов и сборов физическими (ст. 220 УК ДНР) и юридическими лицами (ст. 221 УК ДНР), неисполнение налоговым агентом обязанностей по их исчислению, удержанию или перечислению в соответствующий бюджет (внебюджетный фонд) (ст. 222 УК ДНР), а также за сокрытие налогоплательщиком денежных средств либо имущества, необходимых для взыскания недоимки (ст. 223 УК ДНР) [3].

Уголовную ответственность в соответствии с УК ДНР несут только физические лица. Это могут быть:

- руководители и главные бухгалтеры, если нарушение допущено организацией;

- индивидуальные предприниматели, если нарушение допущено ими при осуществлении предпринимательской деятельности;

- физические лица, уклоняющиеся от уплаты подоходного налога и ряда других налогов (на землю, транспортный, и др.).

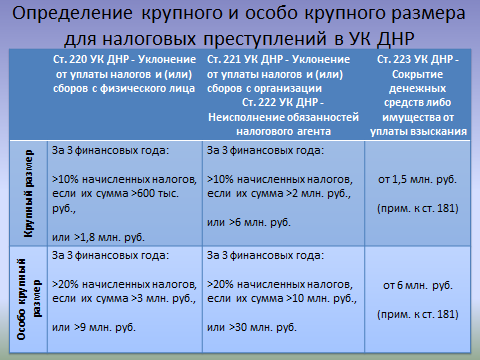

Уголовной ответственности подлежат только указанные преступления, совершенные в крупном и особо крупном размере. Критерии для квалификации того или иного преступления как совершенному в крупном или особо крупном размере разные в зависимости от налогоплательщика и характера преступления и определены в УК ДНР следующим образом:

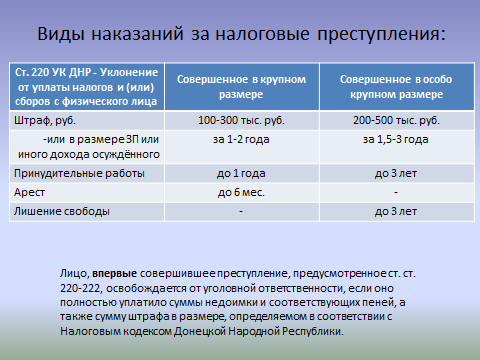

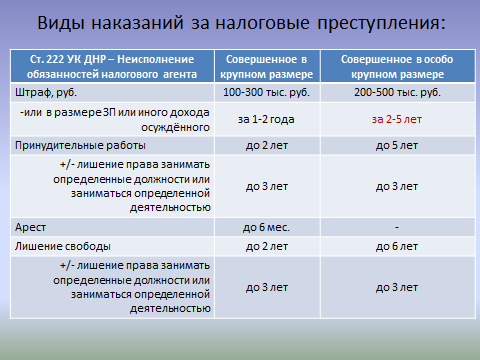

Наказания за налоговые преступления, предусмотренные упомянутыми статьями, представлены на рис.

Кроме того, в УК ДНР предусмотрена также ответственность за производство, приобретение, хранение, перевозку или сбыт немаркированных товаров и продукции (ст. 185) и за незаконные получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну (ст. 199). Этими статьями предусмотрено максимальное наказание соответственно до 6 и до 7 лет лишения свободы.

Как видим, за большинство налоговых преступлений предусмотренная мера наказания не превышает 3-х лет лишения свободы, а максимально возможный срок наказания установлен в 7 лет лишения свободы. Такие преступления относятся, согласно ст. 15 УК ДНР, к категории небольшой тяжести (до 3 лет) и средней тяжести – от 3 до 10 лет. Ущерб же, причиненный государству от неуплаты налогов может исчисляться миллионами рублей.

Ст. 77 УК ДНР предусматривает освобождение от уголовной ответственности по делам о преступлениях в сфере экономической деятельности, в частности, в отношении налоговых преступлений. Так, лицо, впервые совершившее преступление, предусмотренное статьями 220-222 УК ДНР, освобождается от уголовной ответственности, если ущерб, причинённый бюджетной системе ДНР в результате преступления, возмещён в полном объеме. Лицо, впервые совершившее преступление, предусмотренное ст. 223 УК ДНР, освобождается от уголовной ответственности, если возместило ущерб, причинённый гражданину, организации или государству в результате совершения преступления, и перечислило в государственный бюджет денежное возмещение в размере пятикратной суммы причиненного ущерба либо перечислило в государственный бюджет доход, полученный в результате совершения преступления, и денежное возмещение в размере пятикратной суммы дохода, полученного в результате совершения преступления.

Практика показывает, что налоговые преступления очень редко доводятся до суда, а судебные решения, предусматривающие санкции в виде ограничения или лишения свободы виновного лица, выносятся в единичных случаях. Максимально возможные наказания за налоговые преступления соответствуют категории преступлений небольшой и средней тяжести (согласно ст. 15 УК ДНР). Однако ущерб для экономики государства от таких преступлений может быть значительным и исчисляться миллионами рублей. То есть, соотношение между наказанием и ущербом для государства явно несопоставимо, поэтому такое наказание недостаточно удерживает должностных лиц предприятий и организаций и предпринимателей от совершения налоговых правонарушений и преступлений. Кроме того, большая часть налоговых преступлений остается латентными, т.е., даже не выявляется.

Также следует отметить, что привлекаемые к ответственности лица в ряде случаев при совершении налоговых преступлений могли действовать по прямым или непрямым указаниям собственников организации, вину которых доказать достаточно сложно. Имели место также случаи, когда главный бухгалтер или даже несколько сотрудников бухгалтерии выступают в роли «козлов отпущения» за правонарушения, совершаемые по прямым указаниям собственника, или даже непосредственно собственником в обход бухгалтерии, однако в силу личных связей собственнику удается легко избежать ответственности.

Поэтому считаем целесообразным расширить круг субъектов налоговых преступлений за счет распространения уголовной ответственности за такие преступления и на юридических лиц. Подобная практика в отношении юридических лиц (организаций, корпоративных образований) предусмотрена в уголовном законодательстве ряда современных государств: Австралии, Азербайджана, Великобритании, Бельгии, Венгрии, Индии, Израиля и др. [4].

Такой подход не является принципиально новым. Так, в законодательстве средневековой и императорской России, как отмечается в научной литературе, можно отыскать уголовные санкции в отношении коллективных образований (в Пространной Русской Правде (ст. 3 - 6), в ст. 60 - 62 гл. XXI «О разбойных и татиных делах» Соборного уложения 1649 г. и др.) [5].

Также, в частности, в нормативно-правовых актах Российской Федерации и ДНР можно обнаружить санкции, которые, по сути, являются уголовно-правовыми и применяются в отношении юридических лиц. Например, в абз. 2 ст. 9 Закона ДНР «О противодействии экстремистской деятельности» (полностью идентичен соответствующему ФЗ РФ от 25 июля 2002 г. № 114-ФЗ) в случае осуществления общественным или религиозным объединением, либо иной организацией экстремистской деятельности предусмотрена такая мера, как ликвидация данного субъекта [6]. Такую форму ответственности в юридической литературе называют квазиуголовной.

В настоящее время на уровне таких международных организаций, как Организация Объединенных Наций, Организация экономического сотрудничества и развития, Совет Европы, принято значительное число конвенций по вопросам установления ответственности юридических лиц за коррупционные и экологические преступления, терроризм и киберпреступность [7].

Виновность юридического лица целесообразно определять исходя из виновности его должностных лиц, которые осуществляют руководство этим юридическим лицом согласно закону, его учредительным документам (договору, доверенности и т.п.) либо которые фактически контролируют и направляют его деятельность.

Определяя формы реализации уголовной ответственности и виды наказания за налоговые преступления применительно к юридическим лицам, следует предусмотреть, помимо штрафных санкций, и такие меры, как:

- лишение юридического лица дополнительных гарантий, в частности, по максимально допустимому числу осуществляемых в течение года налоговых проверок (для организаций действующим законодательством предусмотрено не более двух проверок в год);

- принудительная ликвидация юридического лица в случаях, когда балансовая стоимость его активов по данным бухгалтерского учета меньше суммы недоимки (с учетом штрафов и пеней) – в случае финансирования терроризма, экстремистской деятельности, незаконного отмывания денежных средств, загрязнения окружающей среды, систематического нарушения правил техники безопасности и условий труда и во всех других ситуациях, когда убытки для общества от деятельности таких организаций превышают выгоды от их существования;

- принудительная передача доли в собственности или 100% собственности юридического лица государству или соответствующему муниципальному образованию, на территории которого зарегистрировано юридическое лицо, - в случаях, когда балансовая стоимость его активов по данным бухгалтерского учета меньше суммы недоимки (с учетом штрафов и пеней), либо когда уклонение от уплаты налогов допущено в особо крупном размере повторно в течение трех лет (передается доля в собственности, соответствующая сумме недоимки с учетом штрафов и пеней по отношении к сумме уставного капитала) – для юридических лиц, ликвидация которых может создать социальные или экологические проблемы.

Последняя из предложенных мер, среди прочего, будет способствовать решению проблемы национализации предприятий, прекративших свою деятельность в период после провозглашения независимости ДНР, а также субъектов хозяйствования, уклоняющиеся от уплаты налогов в республиканский и местные бюджеты ДНР.

Выводы. Реализация предложенных мер на практике будет способствовать повышению эффективности борьбы с налоговыми преступлениями, обеспечит пополняемость бюджета ДНР, позволит повысить уровень социального обеспечения и социальной защиты населения, финансирования бюджетных учреждений и структур, повысит правосознание налогоплательщиков и уровень налоговой дисциплины.