Под финансовым анализом необходимо понимать процесс, основанный на изучении данных о финансовом состоянии предприятия и результатах его деятельности в прошлом с целью оценки будущих условий и результатов его деятельности. Финансовый анализ дает возможность оценить имущественное состояние предприятия, степень предпринимательского риска, достаточность капитала, потребность в дополнительных источниках, способность к наращению капитала, рациональность привлечения заемных средств, обоснованность политики распределения и использования прибыли, целесообразность выбора инвестиций и т. д.

Финансовый анализ проводится в несколько этапов:

-экспресс-анализ годовой бухгалтерской отчетности;

-анализ финансового состояния;

-анализ деловой активности;

-анализ финансовых результатов.

2.Экспресс анализ – общий предварительный обзор показателей деятельности предприятия.

Экспресс-анализ представляет собой общий обзор результатов работы хозяйствующего субъекта. Этот этап позволяет дать общую оценку работы предприятия, не раскрывая внутреннего содержания каждого фактора, повлиявшего на формирование отдельных показателей, а также дать возможность непосредственно ознакомиться с масштабами производства, его особенностями и т.д.

Важнейшими источниками общего обзора результатов деятельности предприятия являются данные бухгалтерской и статистической отчетности.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении предприятия и результатах его производственно-финансовой деятельности., составляемую на основе данных бухгалтерского учета по установленным формам. Бухгалтерская отчетность составляется за месяц, квартал, год нарастающим итогом.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах предприятия и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Основными задачами бухучета являются:

-формирование полной и достоверной информации о деятельности предприятия и его имущественном положен, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам, собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям;

-обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

-предотвращение отрицательных результатов хозяйственной деятельности предприятия и выявление внутрихозяйственных резервов, обеспечения его финансовой устойчивости.

В состав годовой отчетности включаются:

а) бухгалтерский баланс – форма № 1;

б) отчет о прибылях и убытках – форма № 2;

в) пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

г) отчет о движении капитала – форма № 3;

д) отчет о движении денежных средств – форма № 4;

е) приложение к бухгалтерскому балансу – форма № 5;

ж) пояснительная записка;

з) специализированные формы, установленные в соответствии с положением о бухгалтерском учете и отчетности в РФ;

и) итоговая часть аудиторского заключения.

Отчетным периодом для всех предприятий РФ является календарный год с 1 января по 31 декабря включительно.

Бухгалтерская отчетность должна содержать данные, сопоставимые с показателями за соответствующий период предыдущего года исходя из изменений учетной политики, законодательных и иных нормативных документов. В целях сопоставимости номенклатура статей бухгалтерского баланса за предыдущий год должна быть приведена в соответствие с номенклатурой и группировкой статей и разделов, установленных для бухгалтерского баланса на конец года.

Составление форм отчетности по международным стандартам происходит при соблюдении ряда требований:

-требование уместности информации (излишняя информация отражению в отчетности не подлежит, а данные, которые не нашли отражения в отчетности, но влияют существенно на состояние предприятия отражаются в пояснительной записке);

-требование осуществимости (информация должна легко измеряться, фиксироваться, то есть быть доступной к сбору без особых затрат);

-требование объективности (информация должна составляться исходя из действительной сути хозяйственной операции, а не из субъективного видения исполнителя).

Пояснительная записка составляется в вольной форме. Критериями включения тех или иных сведений в пояснительную записку являются: 1) существенность влияния включаемых сведений на итоговые результаты финансово-хозяйственной деятельности предприятия; 2) если включенные в ПЗ факты финансово-хозяйственной деятельности не находят отражения в общепринятых формах бухгалтерской отчетности.

Примерная структура пояснительной записки:

1.Введение (общая характеристика финансово-хозяйственной деятельности в отчетном периоде).

2.Производство и реализация продукции.

3.Внедрение новой техники, передовой технологии, качество продукции, совершенствование организации труда и производства.

4.Материально-техническое снабжение.

5.Юридическая работа.

6.Социальные показатели деятельности предприятия.

7.Издержки производства.

8.Финасовое состояние.

Этапы экспресс анализа:

-ознакомление с годовой бухгалтерской отчетностью;

-проверка взаимоувязки показателей различных отчетных форм;

-ознакомление с аудиторским заключением;

-изучение масштабов и характера деятельности предприятия в отчетном периоде;

-определение примерных тенденций и перспектив развития хозяйствующего субъекта.

Все это называется экспресс-анализом. Другая часть - полный комплексный анализ состоит в анализе спроса, прибыли, объемов производства и т.д. Все программные продукты выдают результаты экспресс-анализа уже при вводе основной документации.

3.Понятие, цели, задачи краткое содержание и информационное обеспечение анализа финансового состояния предприятия.

Следующим этапом является анализ финансового состояния предприятия. Финансовое состояние предприятия неоднозначное, емкое и содержательное понятие. Существует несколько его определений.

ФСП – способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразным их размещением, и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

ФСП – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

ФСП — это совокупность показателей, отражающих способность предприятия погасить свои долговые обязательства.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность. Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется совокупностью производственно-хозяйственных факторов.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносит непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Финансовая устойчивость предприятия – это способность субъекта функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, это положительно влияет на финансовое положение предприятия. В результате же снижения объемов производства и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие – ухудшение финансового состояния предприятия и его платежеспособности.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на процесс расширения финансово-хозяйственной деятельности предприятия, обеспечение производства необходимыми ресурсами. Поэтом финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное их использование.

Главная цель финансовой деятельности сводится к одной стратегической задаче – увеличению активов предприятия. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Главная цель анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решать следующие задачи:

1.На основе изучения взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

2.Своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового состояния предприятия и его платежеспособности.

3.Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

4.Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Основными этапами анализа финансового состояния предприятия являются:

-оценка динамики состава и структуры активов, их состояния и движения;

-оценка динамики состава и структуры источников собственного и заемного капитала, их состояния и движения;

-анализ абсолютных и относительных показателей финансовой устойчивости предприятия и оценка изменения ее уровня;

-анализ платежеспособности предприятия и ликвидности активов его баланса.

Для оценки ФСП, его устойчивости используется целая система показателей, характеризующих:

а) наличие и размещение капитала, эффективность и интенсивность его использования;

б) оптимальность структуры пассивов предприятия, его финансовую независимость и степень финансового риска;

в) оптимальность структуры активов предприятия и степень производственного риска;

г) оптимальность структуры источников формирования оборотных активов;

д) платежеспособность и инвестиционную привлекательность предприятия;

е) риск банкротства (несостоятельности) хозяйствующего субъекта;

ж) запас финансовой устойчивости (зону безубыточного объема продаж).

Анализ ФСП основывается главным образом на относительных показателях, т.к. абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Относительные показатели анализируемого предприятия можно сравнивать:

- с общепринятыми нормами для оценки степени риска и прогнозирования возможности банкротства;

- с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

- с аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения ФСП.

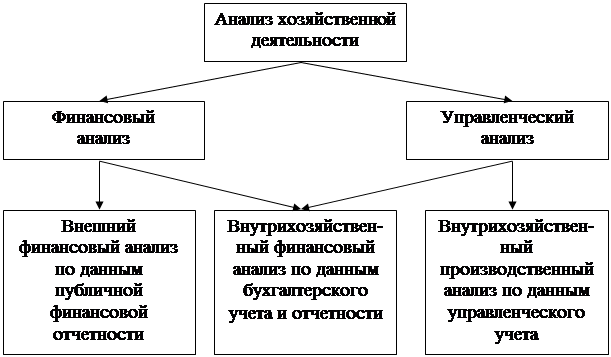

Анализом ФСП занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки – для оценки условий кредитования и определения степени риска, поставщики – для своевременного получения платежей, налоговые инспекции – для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внешний и внутренний. Направления АХД (схема).

|

Внутренний анализ проводится службами предприятия, его результаты используются для планирования, контроля и прогнозирования ФСП. Его цель – обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы получить максимальную прибыль и исключить банкротство.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможного выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить потери. Внешний анализ имеет следующие особенности:

§ множественность субъектов анализа, пользователей информации о деятельности предприятия;

§ разнообразие целей и интересов субъектов анализа;

§ наличие типовых методик, стандартов учета и отчетности;

§ ориентация анализа только на внешнюю отчетность;

§ ограниченность задач анализа при использовании только внешней отчетности;

§ максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Как известно, предприятие – сложное формирование, состоящее из партнерских групп, находящихся в тесном взаимном общении. Среди партнерских групп можно выделить основные и не основные.

Перечень основных партнерских групп, их вклад в хозяйственную деятельность предприятия, требования в отношении компенсации своего участия и интересы, которых они добиваются в предпринимательской деятельности систематизированы в таблице:

| Партнерские группы | Вклад партнерской группы | Требования компенсации | Объект финансового анализа |

| Собственники | Собственный капитал | Дивиденды | Финансовые результаты и финансовая устойчивость |

| Инвесторы, займодавцы | Заемный капитал | Проценты на вложенный капитал | Кредито-способность |

| Руководители (администрация) | Знание дела и умение руководить | Оплата труда и доля прибыли сверх оклада | Все стороны деятельности предприятия |

| Рабочие | Приведение в действие средств и предметов труда | Заработная плата, премии, социальные условия | Финансовые результаты предприятия |

| Поставщики средств и предметов труда | Обеспечение непрерывности и эффективности процесса производства продукции | Договорная цена | Платежеспособность |

| Покупатели (клиенты) | Реализация продукции | Договорная цена | Финансовые результаты предприятия |

| Налоговые органы | Услуги общества | Своевременная и полная уплата налогов | Финансовые результаты предприятия |

Основные партнерские группы заинтересованы в успехах предприятия, т.к. от этого находится в прямой зависимости их благополучие.

К не основным партнерским группам относятся группы, опосредованно заинтересованные в успехах предприятия – страховые компании, аудиторские и юридические фирмы и т.п.

Практика финансового анализа выработала методику анализа финансовой отчетности. Можно выделить шесть основных видов анализа:

§ горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом;

§ вертикальный (структурный) анализ – определение структуры финансовых показателей;

§ трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенного от случайных влияний и индивидуальных особенностей отдельных периодов;

§ анализ относительных показателей (финансовых коэффициентов) – расчет числовых отношений различных форм отчетности, определение взаимосвязей показателей;

§ сравнительный анализ. Который делится на:

-внутрихозяйственный;

-межхозяйственный

-факторный

Основными источниками информации для анализа финансового состояния являются те же, что и для экспресс-анализа

2. Баланс: содержание и структура

Из всех форм бухгалтерской отчетности наиболее важным является бухгалтерский баланс, представляющий собой зафиксированное на определенную дату состояние имущества фирмы и источников ее финансирования. Баланс неудачен статичностью.

Бухгалтерский баланс — это способ отражения в денежной оценке имущества предприятия по составу и источников его финансирования на определенную дату. Стоимость имущества и долговых прав, которыми располагает предприятие на отчетную дату, отражается в активе баланса. Активы дают определенное представление об экономических ресурсах или потенциале предприятия по осуществлению будущих затрат. Источники собственных средств, а также обязательства предприятия по кредитам, займам и кредиторской задолженности отражаются в пассиве баланса. Таким образом, обязательства (пассивы) показывают объем средств, полученных предприятием, и их источники, а активы – как предприятие использовало полученные им средства. Общая сумма актива должна быть равна общей сумме обязательств перед владельцами (акционерами), кредиторами и инвесторами.

В построении балансов предприятий различных стран имеются особенности. В странах Западной Европы разделы актива баланса размещаются в порядке возрастания степени ликвидности входящих в них статей. При этом в подсчет общего итога по балансу отдельные статьи (нематериальные активы, основные средства, малоценные и быстроизнашивающиеся предметы), включаются по остаточной стоимости.

Разделы пассива в балансах предприятий этих стран следуют в порядке возрастания степени востребования средств, используемых ими. Оценка отдельных статей показывается в основном на уровне номинальных сумм поступления средств, находящихся в распоряжении предприятия. В целом баланс представляет собой двустороннюю экономическую таблицу, в которой статьи актива противопоставлены статьям источников средств (статьям пассива), вложенным в соответствующие активы. Завершающим разделом актива и пассива является раздел результатов.

Балансы предприятий США имеют другое построение. В активе баланса статьи располагаются в порядке падения степени ликвидности. В пассиве баланса источники средств сгруппированы с учетом возрастания сроков использования их в обороте предприятия Результаты отчетного периода (прибыль или убыток) в балансе не показываются.