Необходимые формулы

I. Лизинг

1. Расчет лизинговых платежей:

| Этап расчета | Формула | Условные обозначения |

| 1. Лизинговые платежи по годам действия договора | ЛПt=AOt+ПКt+КВt+ДУt+НДСt | ЛПt – годовая сумма лизинговых платежей; AOt – вел-на амортизационных отчислений, причитающихся лизингодателю в расчетном году; ПКt – плата за кредитные ресурсы, используемые лизингодателем на приобретение имущества – предмета договора; КВt – комиссионное вознаграждение лизингодателю за предоставление имущества по договору; ДУt – плата лизингодателю за дополнительные услуги, предусмотренные договором; НДСt – налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя. Если лизингополучатель – малое предприятие, в сумму платежей НДС не включается |

| AOt = (БСt×На)/100% | БСt – балансовая стоимость имущества – предмета договора лизинга в расчетном году, руб.; На – норма амортизационных отчислений, % | |

| ПКt=(КРt×СТк)/100% | КРt – кредитные ресурсы, использованные на приобретение имущества, плата за которые осуществляется в расчетном году, руб.; СТк – годовая ставка процентов за кредит, % | |

| КРt=Q×(ОСn+ОСк)/2 | ОСn и ОСк –расчетная остаточная стоимость имущества на начало и конец расчетного года, руб.; Q – коэффициент, учитывающий долю заемных средств в стоимости имущества. Если для приобретения имущества используются только заемные средства, коэффициент Q=1 | |

| КВt = р×БСt или КВt =(ОСn+ОСк)/2 × СТв/100% | р – ставка комиссионного вознаграждения, устанавливаемая в процентах годовых от балансовой стоимости имущества, %; СТв - ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой стоимости имущества – предмета договора, % | |

| ДУt=(Р1+Р2+…+Рn)/Т | Р1+Р2+…+Рn – расход лизингодателя на каждую предусмотренную договором услугу, руб.; Т – срок договора лизинга, лет | |

| НДСt=(Вt+СТн)/100% | Вt – выручка от сделки по договору лизинга в расчетном году, руб.; СТн – ставка налога на добавленную стоимость, % | |

| Вt= AOt+ПКt+КВt+ДУt | Слагаемые Вtопределяются в соответствии с законодательством о налоге на добавленную стоимость и инструкциями по расчету налогооблагаемой базы | |

| 2. Общая сумма лизинговых платежей | ЛП = ∑ ЛПt | ЛП – общая сумма лизинговых платежей, руб. |

| 3. Лизинговые взносы ежегодные ежеквартальные ежемесячные | ЛВг=ЛП/Т ЛВкв=ЛПг/Т/4 ЛВм+ЛПг/Т/12 | ЛПг – размер ежегодного взноса, руб. |

2. Метод финансовых рент:

Лизинговые платежи постоянны и равны между собой:

ЛВt = (СПЛ – АП) ×

ЛВt - постоянный лизинговый взнос, руб.;

СПЛ – стоимость передаваемого в лизинг имущества, руб.;

АП – авансовый платеж, руб.;

Т – срок договора лизинга;

И – лизинговый процент;

П – периодичность платежей.

Общий размер лизинговых платежей составит:

ЛП=

Случай, когда договором лизинга предусмотрено изменение лизинговых платежей с постоянным темпом.

- Расчет первого лизингового взноса.

ЛВ1=СПЛ*

- ЛВ1 – первый лизинговый взнос.

- Расчет лизингового взноса, начиная со второго.

ЛВt= ЛВ1 * (1+Р)Т*П-1 - ЛВt– лизинговый взнос, начиная со второго.

- Расчет лизингового платежа за весь срок договора.

ЛП=ЛВ1+  ЛВt

ЛВt

3. Расчет сравнительной эффективности лизинга:

Совокупная дисконтированная стоимость платежей при использовании лизинга:

Л = АП +  ,

,

АП – авансовый платеж, руб.;

ЛВt – размер периодического лизингового взноса, руб.;

СНпр – ставка налога на прибыль, %;

R – норма дисконтирования, ед.;

Т – срок действия договора.

Совокупная дисконтированная стоимость расходов при кредитовании приобретения имущества:

К = Д0 +  ,

,

Д0 – стоимость имущества, оплачиваемая при его приобретении за счет средств заемщика, руб.;

Кt – размер периодических платежей по погашению долга, руб.;

ПКt – периодическая плата за кредитные ресурсы, руб.;

KPt – кредитные ресурсы, плата за которые осуществляются в расчетном периоде, руб.;

kНпр – налоговый корректор, учитывающий плату за кредит, относимую по нормативам на расходы заемщика (0,20  1,1/100);

1,1/100);

Нt – налог на приобретенное имущество, руб.;

Сt – страховая премия при страховании имущества, являющегося залогом, руб.;

АОt – амортизационные отчисления, руб.;

Оcm – остаточная стоимость имущества на момент окончания срока кредитования, руб.;

J – срок использования имущества до его полного списания, оставшийся после окончания кредитного договора.

Рентабельность лизинга:

РЛ =

Срок окупаемости затрат по лизингу:

СО =

II. Ипотечное кредитование

Постоянный ипотечный кредит (на аннуитетной основе):

К3 =

К3 – коэффициент ипотечной задолженности;

СК – сумма ипотечного кредита;

СН – стоимость объекта недвижимости.

Формула расчета аннуитетных платежей:

, где

, где

ПА – аннуитетный платеж;

СК – сумма кредита;

ПС – годовая процентная ставка в долях от единицы;

n – количество периодов в году;

N – общее количество платежей (процентных периодов).

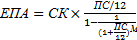

При ежемесячной периодичности платежей:

, где

, где

ЕПА – ежемесячный аннуитетный платеж;

СК – сумма кредита;

ПС – годовая процентная ставка в долях от единицы;

М – количество месяцев кредитования.

Кредит с дифференцируемыми платежами (с фиксированным платежом основной суммы)

- Расчет дифференцируемых платежей

ПД = СК /N + ОЗ + ПС /n - ПД – дифференцированный платеж;

- СК – сумма кредита;

- N – общее количество платежей (процентных периодов);

- ПС – годовая процентная ставка в долях от единицы;

- ОЗ – остаток задолженности в данном расчетном периоде;

- n – Количество процентных периодов в году.

- Расчет дифференцируемого платежа при ежемесячных выплатах

ЕПД = СК / М + ОЗ * ПС /12 - ЕПД – ежемесячный дифференцируемый платеж.