Краткие теоретические материалы

1. Уставный капитал, учитываемый на счете 80, может также именоваться уставным фондом, паевым фондом и пр., в зависимости от организационно-правовой формы физлица.

Проводки бухучета при любой организационно-правовой форме схожи, за исключением нюансов расчетов по доходам на сч. 75. Уставный капитал может пополняться как денежными, так и неденежными вложениями. Внесение в УК отражается по кредиту 75, с дебета соответствующих счетов ценностей.

При расчете и выплате доходов учредителям учитывают, является получатель работником либо сторонним лицом (фирмой), резидентом РФ либо не обладающим таким статусом, и на основании данных формируют проводки. Кроме указанных счетов 75, 80, в корреспонденциях используются счет 84 и счет 70, если работник одновременно является получателем дивидендов.

На доходы начисляется налог на прибыль и НДФЛ.

ДТ 75/1 КТ 80 — задолженность организации в Уставный Капитал.

ДТ 84 КТ 75/2 — начисление дохода организации

ДТ 68 КТ 51 – перечисление в бюджет НДФЛ.

В бухучете получение кредита оформляется следующим образом

Организация получила кредит 2 февраля в сумме 1 500 000 руб. Процентная ставка — 10%. Срок договора о выдаче кредита — 24 месяца. Сумма ежемесячного платежа — 62 500 руб. Договором с банком предусмотрена оплата процентов и погашение суммы кредита ежемесячно на последнее число каждого месяца. Проценты начисляются со следующего дня после получения кредита.

В феврале организация сделает следующие проводки:

2 февраля

Дт 51 Кт 67.1 — кредит получен на расчетный счет организации в сумме 1 500 000 руб.

28 февраля

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: 1 500 000 / 365 × 26 × 10% = 10 684,93 руб.

Дт 67.2 Кт 51 — оплата процентов — 10 684,93 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Проводки в марте:

31 марта

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: (1 500 000 – 62 500) / 365 × 31 × 10% = 12 208,90 руб.

Дт 67.2 Кт 51 — оплата процентов — 12 208, 90 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Учет финансовых результатов

Балансовая прибыль (убыток) представляет собой конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей баланса.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности и прочих доходов и расходов: операционных, внереализационных, чрезвычайных.

Конечный финансовый результат Деятельности организации в отчетном году формируется на счете 99 "Прибыли и убытки". По дебету счета 99 "Прибыли и убытки" отражаются убытки (потери, расходы), а по кредиту - прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 "Прибыли и убытки" в течение отчетного года отражаются:

прибыль или убыток от обычных видов деятельности - в корреспонденции со счетом 90 "Продажи";

сальдо прочих доходов и расходов за отчетный месяц - в корреспонденции со счетом 91 "Прочие доходы и расходы";

+потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т.п.) - в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.;

суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств, а также суммы причитающихся налоговых санкций - в корреспонденции со счетом 68 "Расчеты по налогам и сборам".

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 "Прибыли и убытки" закрывается (реформация баланса). При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 "Прибыли и убытки" в кредит (дебет) счета 84 "Нераспределенная прибыль (непокрытый убыток)".

Операционными доходами являются:

поступления, связанные с предоставлением за плату во временное пользование активов организации, с предоставлением за плату прав на различные виды интеллектуальной собственности, с участием в уставных капиталах других организаций (в случае, когда эти виды деятельности не относятся к обычным видам деятельности);

прибыль, полученная организацией по договору простого товарищества;

поступления от продажи основных средств и других активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете" организации в этом банке.

Внереализационными доходами являются:

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в том числе по договору дарения;

поступления в возмещение причиненных организации убытков;

прибыль прошлых лет, выявленная в отчетном году;

суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;тавить

Внереализационными расходами являются: штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов;

Домашнее задание

1. Составить схему использования и распределения прибыли.

2. Составить бух проводки получения чистой прибыли

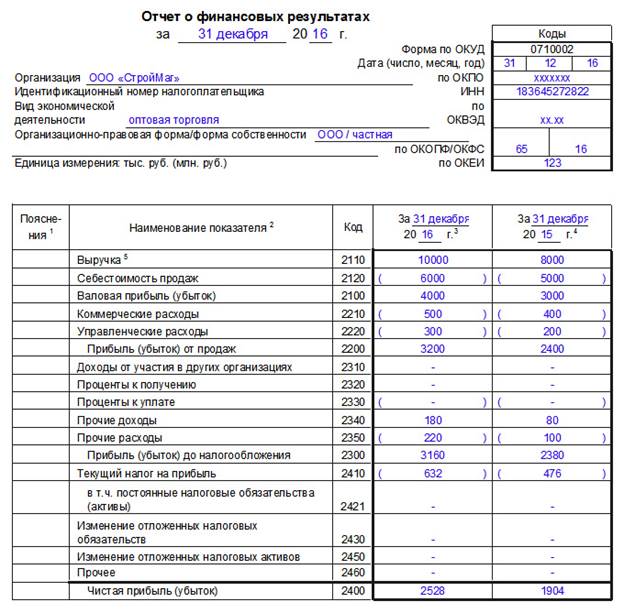

3. Изучите реквизиты и порядок составления отчета о финансовых результатах (приложение 1)

Используемые ресурсы:

1.Студенческая библиотека онлайн Studbooks.net

2.Электронная библиотека ebs@urait.ru

3. Сайт Инфоурок

Приложение 1