МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПЕНЗЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ АРХИТЕКТУРЫ

И СТРОИТЕЛЬСТВА

ИНСТИТУТ ЭКОНОМИКИ И МЕНЕДЖМЕНТА

КАФЕДРА «МЕНЕДЖМЕНТ»

Отчет

По учебно-ознакомительной практике

По курсу «Введение в специальность»

Научный консультант:гр.МО-51 Дубина А.

Тема: «Проблемы банковского кредитования

на примере ЗАО «ВТБ-24»

Вид исследования: дипломный проект

Выполнила: ст.гр.МО-11 Ганичева М.В. печать

Проверила: к.э.н. доцент Игошина И.А.

Руководитель от производства: Малькин Р.А.

Должность: директор департамента отдела продаж розничных продуктов

Пенза 2010

Министерство образования и науки Российской Федерации

Пензенский государственный университет архитектуры и строительства

Институт экономики и менеджмента

Кафедра «Менеджмент»

Задание на учебно-ознакомительную практику

по курсу «Основы специальности»

Выдано: ст.гр. МО-11 Ганичевой М.В.

Научный консультант: Дубина А.И.

1. Работа в библиотеке

2. Компьютерная верстка текстового материала

3. Поиск статистического материала в интернете

4. Набор текста с ксерокопии библиотечного материала

Филиал ОАО НБ «Траст»

Россия, Пензенская обл.,

440600, Пенза

ул. Пушкина 2

Телефон: (8412)56-17-00

Факс: (8412)55-38-68

E-mail: Roman.Malkin@trust.ru

Производственная характеристика

Алимова Дарья Олеговна проходила учебно-ознакомительную практику в Администрации города Сердобска и работала в должности заведующего сектором по муниципальным закупкам и предпринимательству отдела экономики с 01июля 2013 г. по 14июля 2013 г.

За время прохождения практики Алимова Дарья Олеговна ознакомилась со структурой организации работы в данном секторе. Вела работу пообработке и редактированию протоколов., ознакомилась снормативно-правовыми документами муниципального учреждения, изучила работу администрации, сбор информации по общейхарактеристике.

Алимова Дарья Олеговна внимательно и ответственно относилась к выполняемой работе, участвовала в изучении менеджмента в банковской сфере.

Всю порученную работу выполняла добросовестно и в срок. Стремилась приобретать новые знания, чтобы быть еще более полезной на месте прохождения практики. Неоднократно оказывала помощь сотрудникам отдела.

Руководство организации высоко оценивают работу Алимовой Д.О.

Замечаний по прохождении практики кАлимовой Д.О. нет.

Дата ________________ печать

Руководитель аппарата администрации

города Сердобска

________________________________ Руденко Г. Н.

Содержание

1. Теоретические и методологические основы

кредитования физических лиц. 6

1.1 Понятие системы кредитования, основные элементы.. 6

1.2. Методика исследования.....................................................................................12

2. Анализ деятельности ОАО НБ «Траст» в сфере кредитования........................14

2.1. Характеристика банка........................................................................................14

2.2. Анализработы и системы кредитования ОАО НБ «Траст»..................16

3. Сущность прохождения учебно-ознакомительной практики...........................23

Библиографический список......................................................................................24

Приложения................................................................................................................25

1. Теоретические и методологические основы кредитования физических лиц

1.1 Понятие системы кредитования, основные элементы

Термин «система кредитования» часто используется в учебной литературе, в научных изданиях, в нормативных актах Центрального банка Российской Федерации. Однако при всей частоте употребления этот термин практически не раскрыт, его содержание не исследовано в полной мере. Ни в отечественной, ни в зарубежной литературе ему не уделено должного внимания. Научные работы, посвященные проблемам кредитования как системе, крайне малочисленны и зачастую содержат лишь упоминание о системе кредитования, но не раскрывают ее сути.

Между тем неудачи в банковской сфере и неразвитость кредитования в нашей стране непосредственно связаны с отсутствием понимания и реализации процесса кредитования как системы. Определение данного понятия могло бы способствовать, с одной стороны, повышению роли кредита в стимулировании реального сектора экономики, с другой стороны, совершенствованию системы управления кредитным процессом с целью минимизации кредитных рисков[2, с. 9].

О.И. Лаврушин под термином система кредитования понимает совокупность элементов, обеспечивающих рациональное использование ссудных ресурсов, которая охватывает принципы, объекты, методы кредитования, планирование кредитных отношений, механизм предоставления и возврата ссуд, а также банковский контроль в процессе кредитования, т.е. включает в себя элементы, которые имеют связь с деятельностью по предоставлению ссудных ресурсов со стороны кредитора. В системе кредитования наиболее важными выступают такие основы, как субъекты кредита, обеспечение кредита, объекты кредитования, доверие[2, с. 9].

Система кредитования — система регулирования кредитных отношений со стороны денежно-кредитных институтов, она охватывает деятельность кредитора (в современном обществе это, прежде всего, банк) по предоставлению и возврату денежных ссуд[2, с. 15].

Кредитование как процесс предоставления временной финансовой помощи предполагает предоставление кредита на возвратной основе.

На современном этапе своего развития кредитование рассматривается в экономическом и правовом аспектах.

В экономическом аспекте банковское кредитование представляет собой деятельность банков и небанковских кредитных организаций по предоставлению банковского кредита, который понимается как движение ссудного капитала[1] и предоставляется на основе возвратности с целью получения дохода в виде ссудного процента или банковского процента, ставка которого определяется по соглашению сторон с учетом ее средней нормы в данном месте и в данное время и при данныхусловиях кредитования[7, с. 379].

Отношения по банковскому кредитованию регламентируются нормами права и приобретают правовую форму. В правовом аспекте банковское кредитование – это деятельность банков по предоставлению кредита, который в данном случае понимается как договорное обязательство, в соответствии с которым банк или иная кредитная организация обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее [7, с. 382].

Сущность банковского кредитования проявляется в его функциях. В свою очередь функции банковского кредитования есть проявление его сущности, содержания, выражение общественного назначения кредита. Будучи проявлением единой сущности, функции банковского кредитования тесно взаимосвязаны и в совокупности отражают характерные особенности банковского кредитования как экономического явления, показывают связь кредита с процессами кругооборота капитала и денежным обращением. Результат взаимодействия кредита с другими хозяйственными процессами, его движения в рамках единого хозяйственного оборота, в котором оно выполняет присущие ему функции, характеризует его роль в экономике.

Банковскому кредитованию присущи три основные функции – распределительная, эмиссионная, контрольная.

По мнению О.Н. Горбуновой, под финансовым правом понимается совокупность юридических норм, регулирующих общественные отношения, возникающие в процессе финансовой деятельности государства для обеспечения бесперебойного осуществления его задач и функций в каждый данный период его развития [8, с. 29]. В свою очередь под предметом финансового права понимаются отношения, возникающие по поводу образования, распределения и использования денежных фондов муниципальных образований и самостоятельных хозяйствующих субъектов, то есть финансов, в интересах государства. Финансы – это экономические отношения по поводу формирования, распределения (перераспределения) и использования фондов денежных средств (финансовых ресурсов) между хозяйствующими субъектами. Кредит же в свою очередь является одной из форм образования, распределения (перераспределения) и использования фондов денежных средств (такой вывод мы можем сделать исходя из рассмотренных выше функций кредита). Кредит, таким образом, представляет собой совокупность экономических отношений, связанных с перераспределением на условиях возвратности временно свободных материальных ресурсов, денежных средств различных хозяйствующих субъектов – предприятий, государства, населения.

Большинство авторов, затрагивающих в своих трудах тему кредитования вообще и банковского кредитования в частности, сходятся во мнении, что банковское кредитование – это разновидность предпринимательскойдеятельности, урегулированный нормами права вид профессиональной деятельности банков и других кредитных организаций, направленный на привлечение и размещение собственных и заимствованных средств субъектов кредитных отношений на условиях срочности, платности, возвратности; основной источник формирования прибыли[4, с. 125]. В этом качестве банковское кредитование рассматривается как квалифицирующий признак банка и предполагает лицензирование Банком России. Само же кредитование представляет собой постоянно осуществляемую деятельность,то есть совокупность последовательных и, как правило, стандартно осуществляемых действий, объединенных одной целью – получением прибыли.

Дать определение банковского кредитования немыслимо без включения в него основных его принципов. Осуществление банками деятельности по предоставлению кредитов строится на достаточно устойчивых принципах. Их можно условно разделить на три группы:

– императивные – получившие законодательное закрепление;

– договорные – принципы, подлежащие согласованию сторон кредитного договора;

– индивидуально-субъективные[1, с. 132].

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки - банка и заемщика.

Таким образом, можно сформулировать определения банковского кредита и банковского кредитования.

«Банковский кредит – это денежные средства, передаваемые (либо предназначенные к передаче) банком или иной кредитной организацией заемщику в процессе кредитования, в размере и на условиях, предусмотренных кредитным договором».

«Банковское кредитование – это урегулированная нормами права разновидность предпринимательской деятельности банков и других кредитных организаций, направленная на предоставление в кредит собственных и заимствованных средств на условиях возвратности, срочности, платности».

Специфика кредита заключается в возвращении средств, предоставляемых заемщику во временное пользование. Поэтому в силу сущности кредита цель кредитования — обеспечение возвратного движения ссужаемых средств[2, с.8]

А.М. Тавасиев определяет кредит как передачу заемщику (юридическому или физическому лицу) банком на основании специального письменного договора исключительно денежных средств (собственных средств банка и/или заемных) на определенный в таком договоре срок на условиях возвратности и платности в денежной форме, подконтрольности, а также, как правило, целевого использования и обеспеченности.[6, с. 136].

Цель системы кредитования двояка: с одной стороны, обеспечение возврата ссужаемых средств, с другой стороны, обеспечение получения банком дохода от кредитных операций[2, с. 15].

Изучение работы системы кредитования невозможно без раскрытия ее структуры и элементов.

Структуру системы кредитования можно представить следующим образом[2, с.15](Рис. 1.)

| Фундаментальный блок |

| Базовый подблок |

| Стратегический подблок |

| принципы кредитования |

| объекты кредитования |

| субъекты процесса кредитования |

| кредитная политика |

| кредитное планирование |

| Организационный блок |

| Управляющий подблок |

| Общий организационный подблок |

| управление кредитом |

| управление кредитным портфелем |

| этап выдачи и оформления кредита |

| предварительный этап кредитования |

| управление кредитными рисками |

| этап последующего контроля |

| Экономико-технологический блок |

| виды кредитов |

| методы кредитования |

| формы ссудных счетов |

| лимиты кредитования |

| кредитная документация |

Рис.1. Структура системы кредитования

Элементы системы кредитования неразделимы. Успех приходит к банку только в том случае, если эти элементы дополняют друг друга, усиливают надежность кредитной сделки. Попытка разорвать их единство неизбежно нарушает всю систему, подрывая ее, и может привести к нарушению возвратности банковских ссуд.

К сожалению, в современной системе кредитования конкретных организаций данные блоки представлены не в полном объеме, некоторые из них в своей содержательной части не проработаны в должной степени. Особенно это касается стратегическогоподблока.

Практика показывает, что в ряде банков кредитная политика носит формальный характер, кредитное планирование осуществляется на низком уровне, а кредитная стратегия формируется без должного обоснования. По общему признанию, управление кредитными рисками является слабым звеном российской кредитной практики[2, с. 16]

1.2. Методика исследования

Являясь частью общей экономической системы финансы, деньги, кредит, банки отображают закономерности и проблемы общественного развития, которые невозможно рассматривать изолированно от состояния экономики в целом. Подобное взаимодействие особенно заметно в условиях переходного периода, порождающего кризисное состояние экономики, когда низкая эффективность производства сопровождается высокими темпами инфляции, снижением банковской активности, банкротством ряда предприятий и кредитных учреждений.

Для выявления недостатков банковской политики проводятся необходимые исследования и их анализ.

Методика исследования представляет собой систему процедур, необходимых для правильной организации исследования и получения достоверной информации. В методику исследования входит подготовка средств сбора информации и её обработки.К числу таких средствотносятся интервью, анкеты, тесты.

Целью проводимого исследования является выявление сильных и слабых сторон в деятельности банка. Предметом исследования является анализ осуществления внутренней политики в филиале ОАО национального банка «Траст», преимущественно в отделе продаж розничных продуктов.

Анкетный опрос стал наиболее эффективным средством получения информации в связи с тем, что имел более широкую аудиторию и в большей степени был рассчитан на применение количественных методов обработки данных. При исследовании проводился опрос, состоящий из прямых закрытых вопросов. Было составлено две анкеты, одна из которых предназначалась для ответов клиентов банка, а вторая для ответов служащих банка. Анкета является элементом пробного исследования, в связи с чем не может быть применима к работе других банков.

В опросе участвовало 30 респондентов из числа клиентов банка и 9 респондентов из числа служащих банка, при чем двое из опрошенных относились к управленческому персоналу.

В ходе исследования было задано 5 вопросов клиентам банка и 5 вопросов служащим банка. Были заданы следующие вопросы:

Анкета 1. (для клиентов)

1. Охарактеризуйте работу банка «Траст» по трем характеристикам:

2. Охарактеризуйте качество работы персонала с вами:

3. Устраивают ли вас процентные ставки по кредитам?

4. Существует ли на ваш взгляд проблема малой информированности о банке в Г. Пенза?

5. Считаете ли вы достаточным перечень видов кредитов и ссудбанка?

Анкета 2. (для служащих)

1. Каковы требования банка к образованию банковских работников?

2.Каков уровень профессиональной специализации основной части работников банка?

3. Достаточны ли действия банка по развитию имиджа и продвижению бренда в г. Пенза?

4. Каково развитие филиальной сети, способной эффективно конкурировать на внутреннем рынке?

5. Является ли политика банка рискованной на рынке?

Исследование является достаточно объективным, так как учитывает мнения двух противоположных, но тесно взаимодействующих сторон. Собранные сведения показывают качество работы банка как изнутри, так и снаружи.

2. Анализ деятельности ОАО НБ «Траст» в сфере кредитования

2.1. Характеристика банка

Национальный банк «ТРАСТ» (ОАО) имеет генеральную лицензию Центрального Банка России № 3279 и ведет свою историю с 1995 года.

В 2004 году банк был выкуплен менеджментом(во главе с Ильей Юровым) и получил новое имя - Национальный банк «ТРАСТ» (ОАО). Илья Юров, Сергей Беляев и Николай Фетисов контролируют 84,68% акций банка, чуть менее 9% акций принадлежат MerrillLynch.Новая управленческая команда разработала и внедрила бизнес-стратегию, благодаря которой за короткое время НБ «ТРАСТ» вошел в число крупнейших финансовых организаций России.

Сегодня Национальный банк «ТРАСТ» оказывает полный комплекс розничных банковских услуг, услуги в сфере кредитования малого и среднего бизнеса, корпоративного, расчетно-кассового обслуживания и др. НБ «ТРАСТ» входит в число тридцати крупнейших финансовых организаций России (по данным ЦБ РФ) и имеет одну из самых масштабных региональных сетей среди российских банков: НБ «ТРАСТ» представлен в 60 регионах и более чем в 170 городах РФ. В общей сложности Банк имеет 200 точек продаж.

В ноябре 2007 года банк MerrillLynch приобрел около 10% акций Банковского холдинга «ТРАСТ». Эта сделка ознаменовала новый этап развития НБ «ТРАСТ» как ведущего коммерческого регионально-ориентированного банка, осуществляющего свою деятельность на всей территории Российской Федерации.

В ноябре 2008 г. мажоритарные акционеры Банковской группы «ТРАСТ» заявили о завершении процесса присоединения Инвестиционного банка «ТРАСТ» к Национальному банку «ТРАСТ», анонсированному более года назад. Объединенный банк сохранил название коммерческого банка Группы - Национальный банк «ТРАСТ» (НБ «ТРАСТ»). В результате объединения двух банков активы НБ «ТРАСТ» составили 86 млрд. рублей, а собственный капитал - более 14-ти млрд. рублей (по МСФО).

Национальный банк «ТРАСТ» является участником системы государственного страхования вкладов частных лиц, а также полноправным членом международных платежных ассоциаций VisaInternational и MasterCardInternational и одним из крупнейших в России эмитентов международных платежных карт.

В 2008 году система риск-менеджмента НБ «ТРАСТ» получила высшую оценку рейтинга РА Эксперт «Управление рисками в России-2007»

Национальный банк «ТРАСТ входит в 30-ку крупнейших банков России (по данным ЦБ РФ), является лауреатом престижной международной премии «Бренд года/EFFIE — 2008» в категории «Финансовые организации, продукты и услуги». НБ «ТРАСТ» имеет одну из самых масштабных региональных сетей среди российских коммерческих банков: имеет представительства в 60 регионах и более чем в 170 городах РФ. В общей сложности банк работает через 200 точек продаж.

Управляющий состав в филиале ОАО национального банка «Траст» в

г. Пенза:

Управляющий филиала:Данилкин Алексей Иванович

Контактное лицо:

Директор департамента продаж розничных продуктов

Малькин Роман Александрович

тел: 56-17-00, 55-33-79

факс: 55-38-68

Фактический адрес:

440600, г. Пенза, ул. Пушкина, 2

Юридический адрес:

440600, г. Пенза, ул. Пушкина, 2

2.2. Анализработы и системы кредитования ОАО НБ «Траст»

В первую очередь рассмотрим анкету 1, на которую отвечали клиенты НБ «Траст».

1. Охарактеризуйте работу банка «Траст» по трем характеристикам:

- хорошая

- ничем не отличается от работы остальных банков

- плохая

Итак, на первый вопрос ответили все 37респондентов и результаты распределились следующим образом:

Отсюда можно сделать вывод о том, что клиенты банка довольны его работой и оценивают ее как хорошую – 63 %. 28 % считают, что работа банка ничем не отличается от остальных, конкурирующих с ним банков. И только 9 % опрошенных ответили, что работа банка им не нравится.

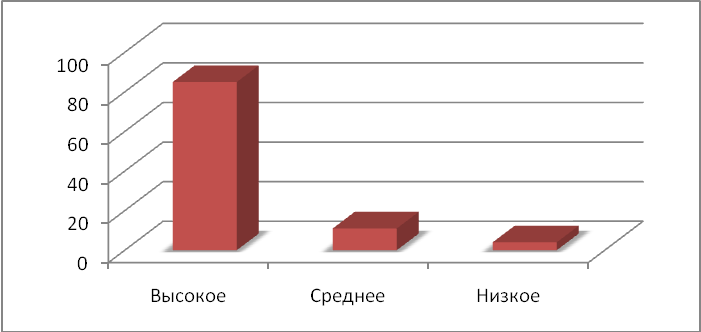

2. Охарактеризуйте качество работы персонала с вами:

-высокое качество, работа проводилась качественно, был профессиональный подход к клиентам, замечаний по работе нет

- среднее качество, работа проводилась хорошо, есть небольшие замечания

- низкое качество, работа проводилась плохо, есть грубые ошибки персонала и замечания

Основываясь на ответах на второй вопрос, видно, что наибольшее число опрошенных оценили качество работы персонала высоким – 85 %. 11% отметили качество работы персонала как среднее, и у 4 % осталось мнение, что качество работы было плохим.

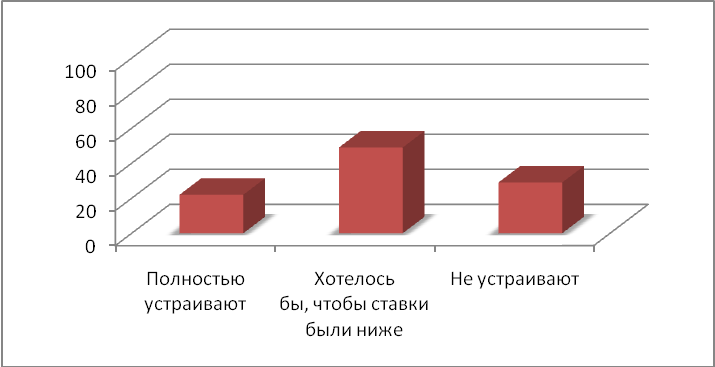

3. Устраивают ли вас процентные ставки по кредитам?

- да, полностью устраивают

- хотелось бы, чтобы ставки были ниже

- нет, не устраивают, ставки слишком высокие

Большинство опрошенных считают, что ставки немного завышены, и должны быть ниже – 49 %. 29 % считают, что ставки слишком высокие, и 22 % респондентов ответили, что процентные ставки по кредитам полностью их устраивают.

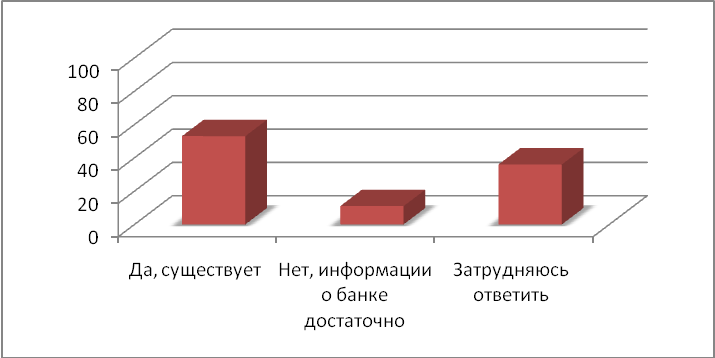

4. Существует ли на ваш взгляд проблема малой информированности о банке в Г. Пенза?

- да, существует (мало рекламных щитов и другой рекламы), рекламная политика слабая

- нет, информации о банке достаточно, рекламная политика банка вполне успешна

- затрудняюсь ответить на данный вопрос

На вопрос информированности о банке в г. Пенза большинство голосов было отдано за первый ответ. Клиенты банка отмечают малую информированность и недостаток рекламы в г. Пенза (53 %). Клиенты отметили, что банк практически не дает рекламу на рекламных щитах и других источниках. Большое количество человек затруднились ответить на вопрос – 36 %. 11 % считают, что информации о банке вполне достаточно.

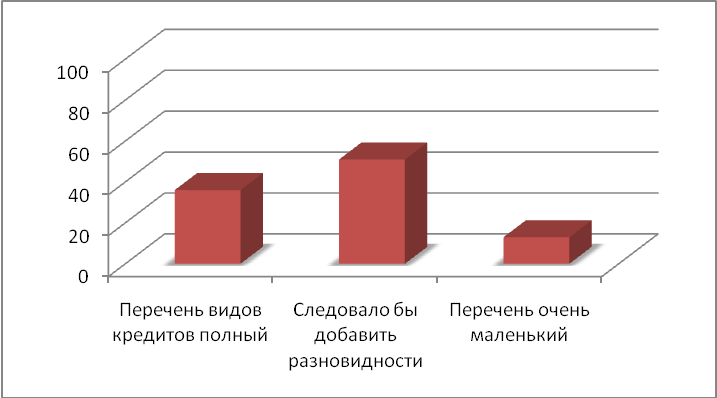

5. Считаете ли вы достаточным перечень видов кредитов и ссуд банка?

- да, перечень видов кредитов полный

- достаточный, но следовало бы добавить разновидности

- перечень очень маленький, видов кредитов и ссуд мало

51 % опрошенных ответили, что следовало бы добавить разновидностей видов кредитов и ссуд. 36 % полагают, что перечень вполне полный. И 13 % не довольны перечнем видов кредитов и ссуд.

Анкета 2. (для служащих)

1. Каковы требования банка к образованию банковских работников?

- образование обязательно высшее, приветствуется два

- образование среднее специальное и высшее

- образование любое

По данному вопросу голоса распределились следующим образом: 85 % имеют высшее образование или два высших. Преимущественно экономиста и юриста. 15 % имеют среднее специальное образование и высшее, тоже преимущественно по экономическим специальностям. Персонала с каким-либо другим образованием среди опрошенных не было.

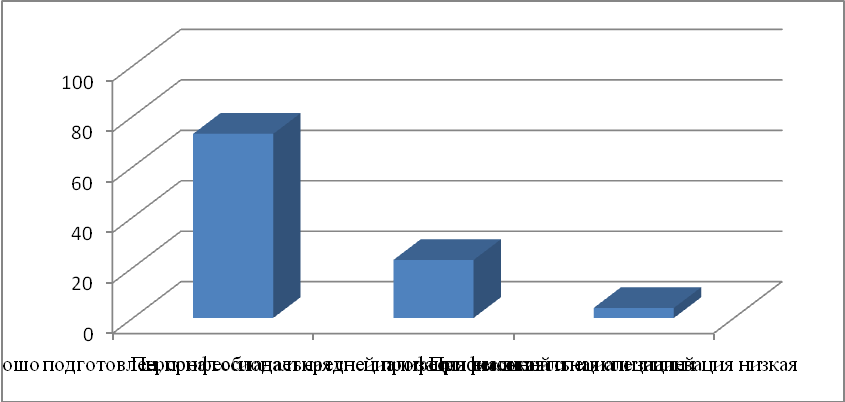

2.Каков уровень профессиональной специализации основной части работников банка?

- персонал хорошо подготовлен, профессиональная специализация высокая

- персонал обладает средней профессиональной специализацией

- профессиональная специализация низкая

Среди опрошенных доминирует хорошо подготовленный персонал с высокой профессиональной специализацией (73 %). Среднюю позицию занимает персонал со средней профессиональной специализацией (23 %). И 4 % с низкой профессиональной специализацией, это преимущественно новые сотрудники, работающие около месяца.

3. Достаточны ли действия банка по развитию имиджа и продвижению бренда в г. Пенза?

- действия достаточны, бренд реализован на рынке

- действия недостаточны, следует совершенствовать систему

Опрос показал приблизительное деление двух мнений. 53 % считают, что действия банка не достаточны по развитию имиджа и продвижению бренда, и 47 % считают, что действия достаточны.

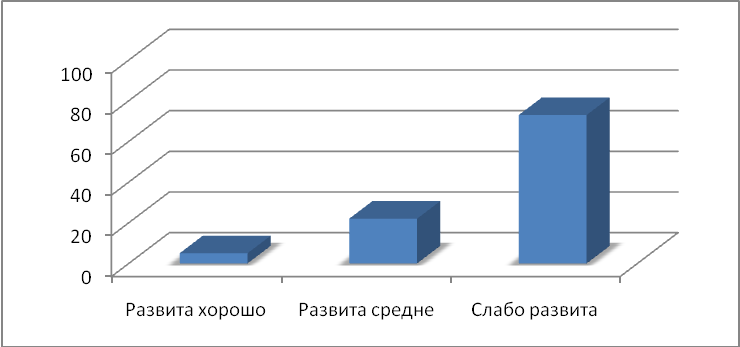

4. Каково развитие филиальной сети в г. Пенза, способной эффективно конкурировать на внутреннем рынке?

- филиальная сеть развита хорошо

-филиальная сеть развита средне

- филиальная сеть слабо развита

Филиальная сеть банка «Траст» недостаточно развита в городе. Это подтверждает преимущественное большинство голосов – 73 %. Небольшая часть (22 %) опрошенных уверенны, что филиальная сеть имеет среднее развитие, и только (5 %) опрошенных отметили, что филиальная сеть развита хорошо.

5. Является ли политика банка рискованной на рынке?

- да, является

-нет, не является

- риск предусмотрен и находится в допустимых пределах

Большинство сотрудников определяет политику банка как политику с предусмотренным риском, находящимся в допустимых пределах (89 %). Остальная часть имеет очень низкий процент – 4% за то, что политика не является рискованной, и 7 % - политика рискованная. Преимущество в голосах подтверждается тем, что респонденты правы в своем ответе. Каждый банк несет ответственность за свои действия и программы, поэтому всякая политика в любом случае является рискованной. Только степень риска у каждого банка является разной.

Таким образом, методологическое исследование и анализ данных представляют возможность сделать вывод оработе и системе кредитования ОАО НБ «Траст». А также выявить плюсы и минусы работы, для последующего устранения последних.

Программы потребительского кредитования играют важную роль в управлении банком и банковскими услугами.Потребительское кредитование в будущем станет процессом, в большей степени ориентированным на интересы потребителей, что позволит частным лицам получать более быстрый доступ к кредиту при одновременном сохранении достаточного контроля со стороны банка над заимствованиями клиента.

Положительными сторонами в работе банка и в системе кредитования являются правильная позиция руководства в отношении сотрудников, высокие требования к образованию и профессиональной специализации. Это подтверждается ответами посетителей о хорошей, качественной работе банка и о высоком качестве работы персонала с клиентами. Можно сделать вывод о том, что кадровая политика имеет высокие показатели.

Но потребительское и ипотечное кредитование, а также работабанкаимеют и существенные недостатки. Существует проблема недостаточной информированности населения. Потребительские кредиты хотя и предоставляются в банке, но лишь немногие люди знают о них достаточно для того, чтобы ими пользоваться. Люди получают чрезвычайно мало информации как о банковских услугах вообще, тал и о возможности получения кредита в частности. Также к отрицательным сторонам относятся слабая сеть филиалов в городе и слабое продвижение имиджа банка.

3. Сущность прохождения учебно-ознакомительной практики

Я проходила учебно-ознакомительную практику в филиале ОАО национального банка «Траст» в Пензе. Срок прохождения составил один месяц с 3 мая 2010 года по 31 мая 2010 года.

Первое что я сделала – узнала координаты банка и ФИО начальника департамента продаж розничных продуктов. Я оформила все необходимые документы в институте (отметка о прибытии в пункт назначения и выбытия из него, направление на практику). Следующим моим шагом было то, что я пришла в банк и обратилась к Роману Александровичу. Я ясно изложила ему что хочу и зачем пришла, он в свою очередь подписал необходимые бумаги и сразу сообщил мне о правилах, которые нужно обязательно выполнять, а также сообщил, что я буду работать в должности консультанта департамента продаж розничных продуктов.

За первые часы работы я сразу познакомилась с коллективом. Ребята мне очень понравились, с ними было легко и интересно общаться. Они сразу объяснили мне, что нужно делать. Я выдавала кредитные карты. В последующие дни я производила обмен старых карт на новые и заполняла необходимые документы.

Роман Александрович предупредил, что два раза в неделю мне нужно будет работать промоутером банка, то есть проводить рекламные акции, предусмотренные по плану. Я раздавала листовки с перечнем оказываемых банком услуг. Это было интересно, правда, хотелось больше работать в офисе, потому что там я брала больший опыт работы в банковской сфере.

В конце месяца Роман Александрович направил меня работать в отдел Александра Михайловича (отдел по вкладам физических лиц). Там я работала с архивом документов, сортировала и отбирала, что мне поручали. Работать в операционном зале мне очень понравилось, так как там я тоже смогла извлечь для себя необходимый опыт работы и знания.

Моя работа была очень результативной, Роман Александрович сказал, что с удовольствием возьмет меня в свой отдел.

Библиографический список

1. Боброва О.В. Правовые основы государственного регулирования банковского кредитования //Дисс. канд.юр. наук. - Саратов, 2007.

2. Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — 3-е изд., доп. - М.: КНОРУС, 2008.

3. Немировская, Е.А. Эффективность потребительского кредитования в российской банковской практике [Текст]/ Е.А. Немировская // Российское предпринимательство. – Москва: ООО Издательство "Креативная экономика". - 2007. - №9(1).

4. Печникова А.В. Банковские операции. – М.: Форум-Инфра, 2005.

5. Полищук А.И. Новые банковские услуги и продукты. // Банковское дело. – 2005.- № 1.

6. Тавасиев А.М., Бычков В.П., Москвин В.А. Банковское дело: базовые операции для клиентов: Учебное пособие/ Под ред. А.М. Тавасиева.- М.: Финансы и статистика, 2005.

7. Химичева Н.И, Покачалова Е.В. Финансовое право: учебник. – М., 2006.

8. Финансовое право: Учебник /Под ред. Горбуновой О.Н. – М., 2004.

[1] В экономической теории ссудный капитал рассматривается как совокупность денежных средств, на возвратной основе передаваемых во временное пользование за плату в виде процента. Источниками ссудного капитала являются денежные средства, высвободившиеся в процессе кругооборота промышленного и торгового капитала.