Управление долгосрочными источниками финансирования на предприятии является необходимой частью его экономической политики и стратегии развития. Сложившаяся в России экономическая ситуация значительно усложняет предпринимательскую деятельность, так как нарушен процесс воспроизводства, наблюдается спад в обновлении основных фондов, коэффициент обновления основных фондов в 1990 - 6,3%, в 2002 - 1,8%, в 2010 - 3,7%, в 2014 - 4,3% [3].

В силу того, что с одной стороны, основной источник финансовой деятельности предприятий - собственные средства (прибыль предприятия), а с другой, недостаток этой суммы капитала, ключевой задачей предприятия является оптимизация управления привлечением финансовых средств. Стоит отметить, что в период 2008-2010 и 2015 объем инвестиций уменьшался ввиду сложной экономической ситуации, кризиса (см. таблицу 2).

Таблица 2.

Инвестиции в основной капитал в Российской Федерации по источникам финансирования (миллиардов руб.) [3]

| Показатель/год | ||||||||

| Кредит | 791,9 | 621,5 | 595,8 | 725,7 | 806,3 | 1003,6 | 1098,7 | 805,3 |

| Средства от эмиссии акций | 51,0 | 62,6 | 72,4 | 82,0 | 95,6 | 100,2 | 116,5 | 53,4 |

| Лизинг машин и оборудования | 76,2 | 164,5 | 153,0 | 92,5 | 192,3 | 189,9 | 262,4 | н\д |

Как негативный фактор можно отметить и то, что в российских условиях лизинговые компании явное предпочтение отдают лишь стабильным предприятиям, способным обеспечить выплату лизинговых платежей. Анализ лизинговых компаний Тюменской области по условиям предоставления услуг (лизинга) показал, что в основном срок лизинга 1-5 лет, размер первого платежа может быть различен, есть возможность выбора графика платежей, минимальная проверка финансовой отчетности для упрощения сделок и др. [5]

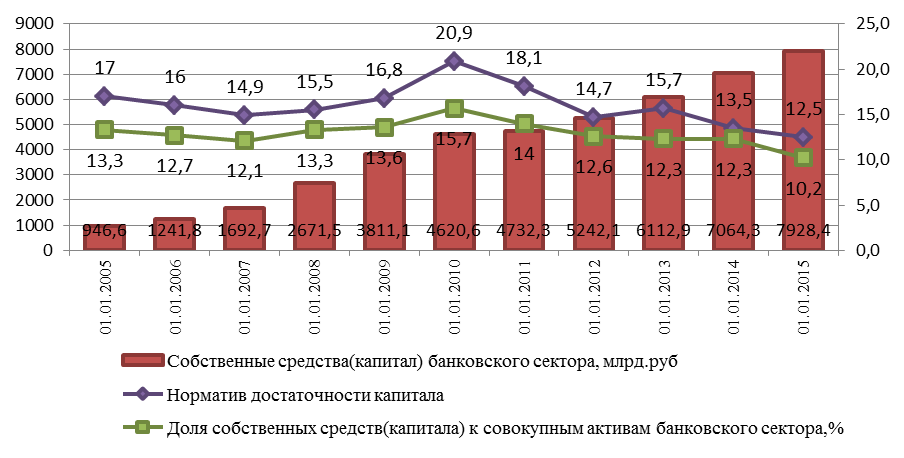

В рамках анализа доступности кредитных ресурсов для предприятий важно учитывать, что на долгосрочные кредиты приходится лишь около четверти от всего объема кредитования в 2015 году. Коэффициент достаточности капитала банковского сектора на 2015 год составлял 10,2%.[1] Капитализация российской банковской системы остается на уровне, сопоставимом с другими банковскими системами развивающихся рынков.[6]

График 1. Показатели капитала и его достаточности в динамике

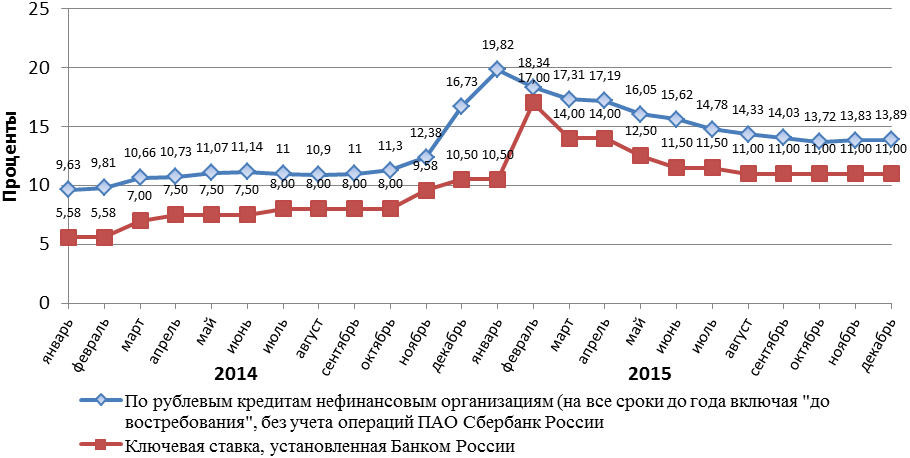

Данный факт сдерживает возможность дальнейшего расширения банковских операций, поскольку в современных условиях кризиса возможности привлечения капитала российскими банками весьма ограничены.[5] Ниже представлен график динамики кредитных ставок по данным «Росстата», пик повышения ставок приходится на январь-февраль 2015 года, далее постепенный спад, что говорит о временном удорожании кредитных ресурсов. [3]

График 2. Средневзвешанные ставки по кредитам, представленные нефинансовым организациям, и ключевая ставка банка России в 2014-2015гг.

Рассмотренные проблемы в экономике негативно отражаются на финансировании бизнеса.

Рассмотрим выбор альтернативных источников финансирования деятельности предприятия, занимающегося судоремонтом и судостроением.

Наблюдается динамика снижения показателей рентабельности за последние три года, что говорит о снижение обеспеченности активов и средств (например, рентабельность активов 0,067 в 2013, 0,017 в 2014 и 0,001 в 2015).

Показатели деловой активности характеризуются значительным их замедлением (например, оборачиваемость активов в днях, за последние три года, 245, 737 и 414 соответственно).

Таблица 6.

Чистая прибыль и долгосрочные обязательства

| Критерий/Год | ||||

| Чистая прибыль, тыс. руб. | 23 930 | 18 965 | 176 180 | |

| Долгосрочные обязательства, тыс. руб. | 17 550 | 154 450 | 124 700 |

Рассмотрим подробнее использование средств долгосрочного финансирования. Лизинговые платежи рассчитываются в соответствии с "Методическими рекомендациями по расчету лизинговых платежей" (утв. Минэкономики РФ 16.04.1996), расчеты лизинга способом трех стратегий платежей сегодня носят лишь рекомендательный характер. Предметом лизинга является транспортное средство. Условия лизинга: стоимость предмета лизинга 461 991,53 руб., сумма кредита равна 545 150,01 руб. (стоимости предмета лизинга и НДС), ставка кредита 15%, вознаграждение лизингодателю 10%.

Таблица 8.

График уплаты лизинговых взносов

| Месяц | Лизинговый платеж | ЭНП | НДС к зачету | Общие затраты |

| 46 265,00 | 9 253,00 | 4 620,00 | 32 392,00 | |

| 46 265,00 | 9 253,00 | 4 620,00 | 32 392,00 | |

| 46 265,00 | 9 253,00 | 4 620,00 | 32 392,00 | |

| … | … | … | … | … |

| 46 265,00 | 9 253,00 | 4 620,00 | 32 392,00 | |

| 46 265,00 | 9 253,00 | 4 620,00 | 32 392,00 | |

| Итого | 832 770,00 | 166 554,00 | 83 160,00 | 583056,00 |

Лизинговый платеж состоит из следующих частей (см.график 3), сумма которых равна 46 265, 00 руб.

График 3. Структура лизингового платежа

Для того чтобы выбрать наиболее оптимальную схему погашения кредита было принято решение оформить кредит на сумму 461991,53 руб. сроком 18 месяцев под 15% годовых. Также было определено, что средний уровень процентной ставки по автокредитованию в апреле 2016 года равен 15,00%.

Таблица 9.

Сводная таблица по выбору оптимальной схемы кредитования

| Схема | Размер погашения основного долга, руб. | Выплата % за кредит, руб. | Срочная уплата, руб. |

| Простые проценты | 461 991,53 | 103 948,09 | 565 939,62 |

| Сложные проценты | 461 991,53 | 115 764,63 | 577 756,16 |

| Аннуитетная схема | 461 991,46 | 567 90,86 | 518 782,32 |

Так как лизинг был рассчитан с учетом НДС, добавим его к кредитным расчетам. НДС равен 83158,47 руб. от стоимости предмета кредита, значит, итого стоимость приобретения транспорта в кредит составит 601 940,79 руб.

Таблица 10.

Оценка эффективности различных способов финансирования обновления основных фондов

| Варианты финансирования покупки оборудования, руб. | |

| Покупка за счет кредита | Покупка за счет лизинговой сделки |

| 601 940,79 | 583 056,00 |

Данные таблицы 10 показывают, что экономически выгоднее использовать лизинговую схему финансирования. Так как платежи буду ниже на 18 884,79 руб., что в свою очередь уменьшает себестоимость продукции, оказания услуг или выполнения работ, соответственно увеличивается прибыль организации. Кроме того, лизинг имеет множество преимуществ, например, лизингополучатель не платит налог на имущество, а в случае проблем на предприятии, предмет лизинга не может быть предметом залога, ареста и т.д.

Таким образом, предприятию для оптимизации управления источниками долгосрочного финансирования рекомендуется: рационально использовать собственные источники формирования капитала; определение оптимального соотношения между объемом собственных и привлеченных средств; рассматривать и рассчитывать различные альтернативные варианты долгосрочного финансирования для выбора наиболее оптимального и выгодного.

Список источников:

1. Ефремова М.М. Социально-экономическая ответственность банков в условиях макроэкономической нестабильности и меры их поддержки со стороны государства //«Экономика и социум» №1(14),- 2015 [электронный ресурс]: Режим доступа - URL: iupr.ru/domains_data/files/zurnal_14/ Efremova%20M.M.pdf (дата обращения 28.03.2016)

2. Лопаногова А.А. Проблемы формирования и эффективного использования источников долгосрочного финансирования деятельности предприятий А.А Лопаногова. - «Финансовые исследования», 2013.

3. Официальный сайт «Росстат» gks.ru

4. Официальный сайт ЗАО «Тюменьсудокомплект» sudokomp.ru

5. Официальный сайт «Лизинг в России» https://www.all-leasing.ru/

6. Сегар М. Moody's сохранило негативный прогноз развития российской банковской системы- «Lenta.ru.», 2015. [электронный ресурс]: - Режим доступа- URL: lenta.ru/news/2015/10/01/moodys/ (дата обращения 28.03.2016)

7. Шильников С. ЗАО «Тюменьсудокомплект» примеряется к кампании по импортозамещению - 2015. [электронный ресурс]:- Режим доступа- URL:sudokomp.ru/home/smi-o-nas/55-goszakaz-bez-predoplaty-ne-potyanut (дата обращения 29.03.2016)

Р.З. Юнусова

М.Т.Тагирова

студентки группы 26М122

Е-mail: yunusova.ruslana@mail.ru;

m.tagirova@list.ru

Н.В. Бакша

Научный руководитель,

канд. экон. наук, доцент