Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

Высшего профессионального образования

«Владимирский Государственный Университет

Имени Александра Григорьевича и Николая Григорьевича Столетовых»

Институт Экономики и Менеджмента

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Инвестиции»

Вариант № 4

Выполнил:

ст. гр. ЗЭКсд-114

Кукушкина О.А.

Принял: к.э.н.,

Марченко Е.М.

Владимир 2016

Задача №1.

Определить срок в годах, при начислении простых процентов, по следующим данным:.

| Вариант | ||||||||||

| Процентная ставка | ||||||||||

| Вклад, тыс. руб. | ||||||||||

| Вклад с процентами |

Решение

Используя формулу:  , где

, где

– вклад,1500

– вклад,1500

- вклад с процентами,7600

- вклад с процентами,7600

- процентная ставка,16

- процентная ставка,16

срок в годах.?

срок в годах.?

7600=1500x(1+16n/100)

7600=1500+240n

6100=240n=>n=6100/240=25 5/12

Ответ: срок в годах 25 лет 5 месяцев

Задача №2.

Рассчитать сумму начисленных % (сложные %).

| Вариант | ||||||||||

| Период | ||||||||||

| Годовая процентная ставка | ||||||||||

| Капитализация | Ежеквартальная | Полугодовая | Ежеквартальная | Полугодовая | Ежеквартальная | Полугодовая | Ежеквартальная | Полугодовая | Ежеквартальная | Полугодовая |

| Вклад |

Решение

Определяем сумма вклада с начисленными процентами по формуле:

S=P(1+j/m)mn

Где  - количество начислений в течение года,

- количество начислений в течение года,

– номинальная процентная ставка, т.е. годовая процентная ставка при m начислениях в году.

– номинальная процентная ставка, т.е. годовая процентная ставка при m начислениях в году.

S=5000(1+20/200) 8 =5000(1+0.1) 8 =11789.74

Рассчитаем сумму начисленных процентов:

S-P= 11789.74-5000=6789.74

Ответ: Сумма начисленных процентов составила 6789,74 т.руб.

Задача №3.

На депозитный счет в течение ряда лет будут в конце каждого квартала вноситься суммы, на которые будут начисляться сложные проценты. Определить сумму %, которую банк выплатит владельцу счета по следующим данным:

| Вариант | ||||||||||

| Период, лет | ||||||||||

| Годовая процентная ставка,% | ||||||||||

| Капитализация | ежеквартальная | |||||||||

| Платеж, тыс. руб. |

Решение: m*n

S= 300*(1+j/m) -1

r/m

4*3

S= 300(1+0.2/4) - 1 =

0.2/4

= 10755.2 тыс.руб.

Ответ: 10755.2 тыс.руб.

Задача №4.

Рассчитайте показатели чистого дисконтированного дохода, рентабельности инвестиций и внутреннюю норму окупаемости по следующим данным:

| Вариант проекта | Денежные потоки по годам, тыс. руб. | |||||

| 0‑й | 1‑й | 2‑й | 3‑й | 4‑й | 5‑й | |

| А | -50 | 15,5 | 15,5 | 15,5 | 15,5 | 15,5 |

| Б | -80 |

Выберите эффективный вариант проекта при r равной:.

| Вариант | ||||||||||

| Годовая процентная ставка |

Решение:

| период | Денежный поток А | Коэффициент дисконтирования, при i=16% | NPV1 |

| -50 | -50 | ||

| 15,5 | 0,8621 | 13,4 | |

| 15,5 | 0,7432 | 11,5 | |

| 15,5 | 0,6406 | 9,9 | |

| 15,5 | 0,5523 | 8,6 | |

| 15,5 | 0,4761 | 7,4 | |

| период | Денежный поток Б | Коэффициент дисконтирования, при i=16% | NPV2 |

| -80 | -80 | ||

| 0,8621 | 17,2 | ||

| 0,7432 | 7,4 | ||

| 0,6406 | 9,6 | ||

| 0,5523 | 16,6 | ||

| 0,4761 | 14,3 |

Коэффициент дисконтирования рассчитывается по формуле:

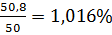

Находим чистый дисконтированный доход:

NPV1= -50+50,8= 0,8

NPV2=-80+65,1=-14,9

Эффективным считается проект А, так как NPV1 имеет положительное значение, а NPV2 – отрицательное.

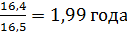

Можно рассчитать срок окупаемости:

PP= 4 +  = 4,89 года

= 4,89 года

И рентабельность проекта:

PI =

Внутреннюю норму окупаемости (дохода) рассчитываем следующим образом:

IRR =  +

+

IRR = 16 +  = 16+0,051*32 » 17,6%

= 16+0,051*32 » 17,6%

Задача №5.

Пользуясь таблицей аннуитетов, определите дисконтированную и будущую стоимость денежных потоков по следующим данным:

| вариант | PV аннуитет | PV разница | FV аннуитет | FV разница | |

| Платежи по годам | |||||

| -200 | |||||

| -400 | |||||

| -400 | |||||

| -200 | |||||

| Годовая процентная ставка, % |

PVCF = 400 * 4,03 + 400 * 1 - 200 * 0,694 – 400 * 0,579 + 100 * 0,402 = 1681,80

FVCF = 400 * 20,8 + 400 * 1 + 100 * 5,37 – 400 * 9,93 - 200 * 12,92 = 2701

Задача №6.

Определить величину срочных разовых выплат по погашению кредита двумя способами: равными выплатами основного долга и равными платежами.

| Вариант | ||||||||||

| Величина кредита (тыс. руб.) | ||||||||||

| Сложная годовая процентная ставка | ||||||||||

| Период начисления процентов на неоплаченную часть долга | Ежегодно | Ежеквартально | Ежегодно | Ежеквартально | Ежегодно | Ежеквартально | Ежегодно | Ежеквартально | Ежегодно | Ежеквартально |

| Срок кредитования (лет) |

Величина срочных разовых выплат по погашению кредита равными выплатами основного долга:

Определим равные выплаты основного долга:

Расчеты величин срочных разовых выплат по погашению кредита равными выплатами основного долга представлены в таблице 1

Таблица 1

| Остаток на начало периода | погашение | остаток на конец | ||

| всего | в том числе | |||

| %-ты | основной долг | |||

| 95 000 | 92 031 | |||

| 89 062 | ||||

| 86 094 | ||||

| 83 125 | ||||

| 80 156 | ||||

| 77 187 | ||||

| 74 219 | ||||

| 71 250 | ||||

| 68 281 | ||||

| 65 312 | ||||

| 62 344 | ||||

| 59 375 | ||||

| 56 406 | ||||

| 53 437 | ||||

| 50 469 | ||||

| 47 500 | ||||

| 44 531 | ||||

| 41 562 | ||||

| 38 594 | ||||

| 35 625 | ||||

| 32 656 | ||||

| 29 687 | ||||

| 26 719 | ||||

| 23 750 | ||||

| 20 781 | ||||

| 17 813 | ||||

| 14 844 | ||||

| 11 875 | ||||

| 8 906 | ||||

| 5 937 | ||||

| 2 969 | ||||

Определить величину срочных разовых выплат по погашению кредита равными платежами.

R =

| Остаток на начало периода | погашение | остаток на конец | ||

| всего | в том числе | |||

| %-ты | основной долг | |||

| 95 000,00 | 5 315,12 | 3 800,00 | 1 515,12 | 93 484,88 |

| 93 484,88 | 5 315,12 | 3 739,40 | 1 575,72 | 91 909,16 |

| 91 909,16 | 5 315,12 | 3 676,37 | 1 638,75 | 90 270,41 |

| 90 270,41 | 5 315,12 | 3 610,82 | 1 704,30 | 88 566,11 |

| 88 566,11 | 5 315,12 | 3 542,64 | 1 772,47 | 86 793,64 |

| 86 793,64 | 5 315,12 | 3 471,75 | 1 843,37 | 84 950,27 |

| 84 950,27 | 5 315,12 | 3 398,01 | 1 917,11 | 83 033,17 |

| 83 033,17 | 5 315,12 | 3 321,33 | 1 993,79 | 81 039,38 |

| 81 039,38 | 5 315,12 | 3 241,58 | 2 073,54 | 78 965,84 |

| 78 965,84 | 5 315,12 | 3 158,63 | 2 156,48 | 76 809,36 |

| 76 809,36 | 5 315,12 | 3 072,37 | 2 242,74 | 74 566,61 |

| 74 566,61 | 5 315,12 | 2 982,66 | 2 332,45 | 72 234,16 |

| 72 234,16 | 5 315,12 | 2 889,37 | 2 425,75 | 69 808,41 |

| 69 808,41 | 5 315,12 | 2 792,34 | 2 522,78 | 67 285,63 |

| 67 285,63 | 5 315,12 | 2 691,43 | 2 623,69 | 64 661,94 |

| 64 661,94 | 5 315,12 | 2 586,48 | 2 728,64 | 61 933,30 |

| 61 933,30 | 5 315,12 | 2 477,33 | 2 837,78 | 59 095,52 |

| 59 095,52 | 5 315,12 | 2 363,82 | 2 951,30 | 56 144,22 |

| 56 144,22 | 5 315,12 | 2 245,77 | 3 069,35 | 53 074,88 |

| 53 074,88 | 5 315,12 | 2 123,00 | 3 192,12 | 49 882,76 |

| 49 882,76 | 5 315,12 | 1 995,31 | 3 319,81 | 46 562,95 |

| 46 562,95 | 5 315,12 | 1 862,52 | 3 452,60 | 43 110,35 |

| 43 110,35 | 5 315,12 | 1 724,41 | 3 590,70 | 39 519,65 |

| 39 519,65 | 5 315,12 | 1 580,79 | 3 734,33 | 35 785,32 |

| 35 785,32 | 5 315,12 | 1 431,41 | 3 883,70 | 31 901,62 |

| 31 901,62 | 5 315,12 | 1 276,06 | 4 039,05 | 27 862,57 |

| 27 862,57 | 5 315,12 | 1 114,50 | 4 200,61 | 23 661,95 |

| 23 661,95 | 5 315,12 | 946,48 | 4 368,64 | 19 293,32 |

| 19 293,32 | 5 315,12 | 771,73 | 4 543,38 | 14 749,93 |

| 14 749,93 | 5 315,12 | 590,00 | 4 725,12 | 10 024,81 |

| 10 024,81 | 5 315,12 | 400,99 | 4 914,12 | 5 110,69 |

| 5 110,69 | 5 315,12 | 204,43 | 5 110,69 | 0,00 |

Задача № 7.

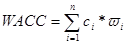

Рассчитать средневзвешенную цену капитала (WACC) по приведенным данным. Определить изменение показателя при изменении доли акционерного капитала.

| Вариант | ||||||||||

| Акционерный капитал (%) | ||||||||||

| Цена акционерного капитала (%) | ||||||||||

| Долгосрочные долговые обязательства | ||||||||||

| Цена долгосрочных обязательств | ||||||||||

| Изменение доли акционерного капитала (%) | +10 | +5 | +15 | +5 | -10 | -15 | +30 | +25 | +20 | +25 |

Решение:

, где

, где

WACC - Средневзвешенная цена капитала, %;

ωi – доля i-го источника в общем объёме;

ci - цена i-го источника.

WACC = 20* 0,8+24*0,2=20,8 %

При изменении доли акционерного капитала на +5%, средневзвешенная цена будет равна:

WACC = 20* 0,85+24*0,15=20,6 %

То есть, уменьшится на 0,2%

Задача № 8.

Определить целесообразность приобретения технологической линии, если известны следующие параметры.

| Вариант | ||||||||||

| Инвестиции в нулевом периоде | ||||||||||

| Генерируемый ежегодный годовой приток (в конце периода) | ||||||||||

| Срок эксплуатации (лет) | ||||||||||

| Ликвидационная стоимость | ||||||||||

| Требуемая норма прибыли |

Решение:

Нам необходимо найти прибыль от приобретения линии. Она представляет собой разницу между генерируемым доходом и расходами на амортизацию.

При этом амортизацию находим как разница между первоначальной и ликвидационной стоимостью линии, поделенной на количество лет эксплуатации.

Амортизация:

(12000-800)/7 = 1600

Прибыль от приобретения линии:

2000 – 1600 = 400

Найдем реальную норму прибыли

400/2000 * 100% = 20%

В нашем случаи реальная норма прибыли больше планируемой, следовательно, приобретение технологической линии целесообразно.

Задача № 9.

На основании приведенных данных методом САРМ определить коэффициент эластичности портфеля однородных ценных бумаг (р) и доходность данного портфеля.

| Вариант | |

| βА | 0,05 |

| βB | 0,85 |

| βC | 1,4 |

| βD | 0,9 |

| βE | 1,7 |

| Безрисковая ставка бр <%) | |

| Средняя доходность рынка (%) |

Состав портфеля инвестора

| Актив | Общая рыночная стоимость (тыс.руб.) |

| А | |

| В | |

| С | |

| D | |

| E |

Коэффициент эластичности портфеля однородных ценных бумаг (р)

Модель САРМ учитывает риск вложения в конкретную бумагу и положение этой ценной бумаги на фондовом рынке.

,где

,где

rб.р. - безрисковая ставка;

rоа - доходность по аналогичным ценным бумагам;

β – коэффициент эластичности по конкретному рынку ценных бумаг;

rоа - rб.р – премия за риск.

Коэффициент β показывает колебание доходности данной ценной бумаги относительно доходности аналогичной ценной бумаге.

,

,

,

,

,

,

,

,

,

,

Определим доход по каждому активу:

А = 50000 * 10,2% = 5100 тыс. руб.

В = 10000 * 13,4% = 1340 тыс. руб.

С = 25000 * 15,6% = 3900 тыс. руб.

D = 8000 * 13,9% = 1112 тыс. руб.

Е = 7000 * 16,8% = 1176 тыс. руб.

Доходность данного портфеля составит:

5100 +1340 + 3900 + 1112 + 1176 = 12628 тыс. руб.

Доходность портфеля составит:

12628/100000*100 = 12,63%

Коэффициент эластичности составит 0,657

Задача № 10.

Выбрать наиболее эффективный проект из двух предложенных.

| Вариант | ||||||||||

| NPV 1-го проекта (млн.руб.) | ||||||||||

| Срок реализации 1-го проекта (лет) | ||||||||||

| NPV 2-го проекта (млн.руб.) | ||||||||||

| Срок реализации 2-го проекта (лет) | ||||||||||

| Ставка дисконтирования (%) |

Решение:

У нас проекты с разными сроками реализации, то есть они несопоставимы друг с другом. Приведем их к сопоставимому виду.

|  | |

NPV1=17 NPV1=17 NPV1=17

i=14 i=14 i=14 i=14 i=14 i=14 i=14 i=14 i=14 i=14 i=14 i=14

i=14 i=14 i=14 i=14 i=14 i=14 i=14 i=14 i=14 i=14 i=14 i=14

0 1 2 3 4 5 6 7 8 9 10 11 12

NPV2=10 NPV2=10 NPV2=10 NPV2=10

NPV2=10 NPV2=10 NPV2=10 NPV2=10

i=14 i=14 i=14 i=14 i=14 i=14 i=14 i=14 i=14 i=14 i=14 i=14

i=14 i=14 i=14 i=14 i=14 i=14 i=14 i=14 i=14 i=14 i=14 i=14

0 1 2 3 4 5 6 7 8 9 10 11 12

NPV1= 17+ 17 *

NPV2= 10+ 10 *

Так как NPV1 > NPV2 выбираем 1 проект.

Задача №11.

Осуществить пространственную оптимизацию проектов, поддающихся дроблению по приведенным данным.

| Вариант | Денежные потоки по периодам (млн. руб.) | Возможности инвестирования | Ставка дисконтирования (%) | ||||||

| Проект | (млн. руб.) | ||||||||

| А | -30 | ||||||||

| В | -25 | ||||||||

| С | -20 | ||||||||

| D | -10 | ||||||||

Решение:

Для каждого из потоков находим NPV, PI, IRR

| период | Денежный поток А | Коэффициент дисконтирования, при i=16% | NPV1 |

| -30 | -30 | ||

| 0,9091 | 13,6 | ||

| 0,8264 | 16,5 | ||

| 0,7513 | 6,8 | ||

| 0,683 | 3,4 | ||

| период | Денежный поток В | Коэффициент дисконтирования, при i=16% | NPV2 |

| -25 | -25 | ||

| 0,9091 | 4,5 | ||

| 0,8264 | 16,5 | ||

| 0,7513 | 15,0 | ||

| 0,683 | 2,7 | ||

| период | Денежный поток С | Коэффициент дисконтирования, при i=16% | NPV3 |

| -20 | -20 | ||

| 0,9091 | 9,1 | ||

| 0,8264 | 8,3 | ||

| 0,7513 | 7,5 | ||

| 0,683 | 6,8 | ||

| период | Денежный поток D | Коэффициент дисконтирования, при i=16% | NPV4 |

| -10 | -10 | ||

| 0,9091 | 7,3 | ||

| 0,8264 | 9,1 | ||

| 0,7513 | 1,5 | ||

| 0,683 | 4,8 |

| проект | Денежные потоки | NPV | PI | IRR | ||||

| А | -30 | 10,3 | 1,344 | 28,2 | ||||

| В | -25 | 13,7 | 1,553 | 32,6 | ||||

| С | -20 | 11,7 | 1,585 | 34,9 | ||||

| D | -10 | 12,7 | 2,265 | 67,6 |

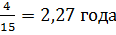

Срок окупаемости:

= 1 +

= 1 +

= 2 +

= 2 +

= 2 +

= 2 +

= 1 +

= 1 +

Ранжируем проекты в порядке убывания рентабельности инвестиций:

D C B А

Отбираем проекты в портфель: D+C=10+20=30<40 Þоба проекта реализуются в полном объеме. Находим NPV портфеля:

Задача № 12.

По условиям предыдущей задачи осуществить пространственную оптимизацию проектов, не поддающихся дроблению.

| Вариант | Денежные потоки по периодам (млн. руб.) | Возможности инвестирования | Ставка дисконтирования (%) | ||||||

| Проект | (млн. руб.) | ||||||||

| А | -30 | ||||||||

| В | -25 | ||||||||

| С | -20 | ||||||||

| D | -10 | ||||||||

| проект | Денежные потоки | NPV | PI | IRR | ||||

| А | -30 | 10,3 | 1,344 | 28,2 | ||||

| В | -25 | 13,7 | 1,553 | 32,6 | ||||

| С | -20 | 11,7 | 1,585 | 34,9 | ||||

| D | -10 | 12,7 | 2,265 | 67,6 |

Следовательно, оптимальный портфель D+B