Филиал государственного образовательного учреждения

Высшего профессионального образования

Российский Социальный Государственный Университет

В г. Сочи Краснодарского Края

Кафедра «Менеджмента и административного права»

С О О Б Щ Е Н И Е

По дисциплине: Маркетинг

На тему: «Диапазоны ценообразовательного процесса»

Выполнили:

Студенты 2 курса группы ОФО

по специальности 080105

Колегаев Даниил

Проверила:

Ст.пр. Малюта Л. Е

Сочи 2012 г.

Диапазоны ценообразовательного процесса.

Определение базового уровня цены

Учитывая факторы, оказывающие непосредственное влияние на уровень цен, и зная задачи ценообразования, менеджер по ценам может приступить к установлению так называемой базовой цены.

Под базовой ценой понимается цена единицы товара на месте ее производства или перепродажи.

Существуют два подхода к установлению базовой цены:

• свободное установление цены;

• использование прейскурантных цен.

В первом случае цена устанавливается в результате проводимых переговоров между продавцом и покупателем. Такой подход обычно применяется при определении цены на товары, изготовляемые по заказу или отдельными небольшими партиями.

Для товаров массового производства базовая цена указывается в прейскурантах, каталогах и проспектах, предлагаемых потенциальным покупателям или публикуемых в соответствующих изданиях. Она также может быть указана на бирке, прикрепленной к данному товару.

Прейскуранты используются в коммерческой деятельности на рынках различных видов оборудования, проката черных металлов, бытовой электрической и электронной аппаратуры, автомобилей, а также на рынках потребительских товаров. Указанная в прейскурантах цена может уточняться для некоторых покупателей благодаря использованию различных надбавок и скидок, устанавливаемых к базовой цене.

При определении базовой цены как перед производителем товара, так и перед оптовым или розничным торговцем возникает проблема установления цены, приемлемой для продавца и устраивающей покупателя, т. е. цена должна быть обоснованной. В реальной практике при таком обосновании прежде всего учитывается следующее:

• фирма должна экономически обеспечить свое существование, т. е. реализация имеющихся товаров должна покрывать затраты, обусловленные деятельностью фирмы (краткосрочно или долгосрочно);

• покупатели товаров и услуг имеют определенную потребность, ограниченную покупательной способностью, и не всегда могут заплатить желательную для продавца цену;

• на рынке имеются товары конкурентов и нужно считаться с их качеством и ценами.

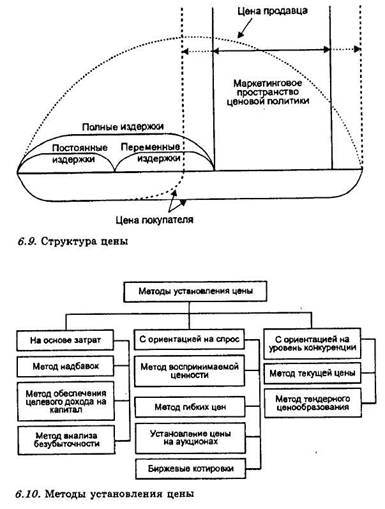

Указанные факторы, т. е. величина затрат, поведение потребителей и поведение конкурентов, являются определяющими при обосновании цены на товары, что и находит свое отражение в существующих методах ценообразования (рис. 6.9). При этом во многих используемых методах предпочтение отдается одному из указанных выше факторов. С учетом этого обычно выделяют три группы методов ценообразования (рис. 6.10):

• методы установления цены на основе затрат;

• методы установления цены, ориентированные на спрос;

• методы установления цены с ориентацией на конкурентов.

Существующие методы ценообразования, относящиеся к разным группам, не следует рассматривать как альтернативные. Более того, обоснование цены в реальных условиях предопределяет в большинстве своем необходимость одновременно провести анализ уровня цены с учетом затрат, сложившегося спроса, существующей конкуренции, а затем уточнить ее с учетом влияния всех этих факторов. При этом анализ издержек позволяет установить нижнюю границу цены. Анализ соотношения спроса и предложения дает возможность выявить верхнюю границу цены. И, наконец, анализ цен товаров конкурентов позволяет более точно приблизиться к реальной цене товара.

Установление цены на основе затрат

При определении базовой цены методами, ориентированными на затраты, явно учитываются именно последние. Использование данных методов позволяет фирме установить такие цены на товары, при которых возмещаются ее издержки и фирма получает некоторую прибыль от реализации имеющихся товаров. Иными словами, цена товара устанавливается как сумма некоторых затрат фирмы и соответствующей добавочной величины, характеризующей прибыль от продажи данного товара. Что касается затрат, то существуют два подхода к оценке их величины. В первом случае устанавливаются так называемые полные издержки, которые включают все затраты фирмы, обусловленные производством и продажей данного товара.

Во втором случае определяются так называемые сокращенные затраты. Их предельная величина равна переменным издержкам.

Сделав соответствующие предположения о возможном варианте учета затрат и возможностях получения прибыли и проведя определенные расчеты, можно получить базовую цену товара. При этом в зависимости от содержания указанных предположений обычно используют следующие методы установления цены на основе затрат:

• метод надбавок;

• метод обеспечения целевого дохода на капитал;

• метод анализа безубыточности.