Записываем в тетрадь:

Анализ финансового состояния — один из важнейших этапов оценки результатов, достигнутых компанией по итогам отчетного года.

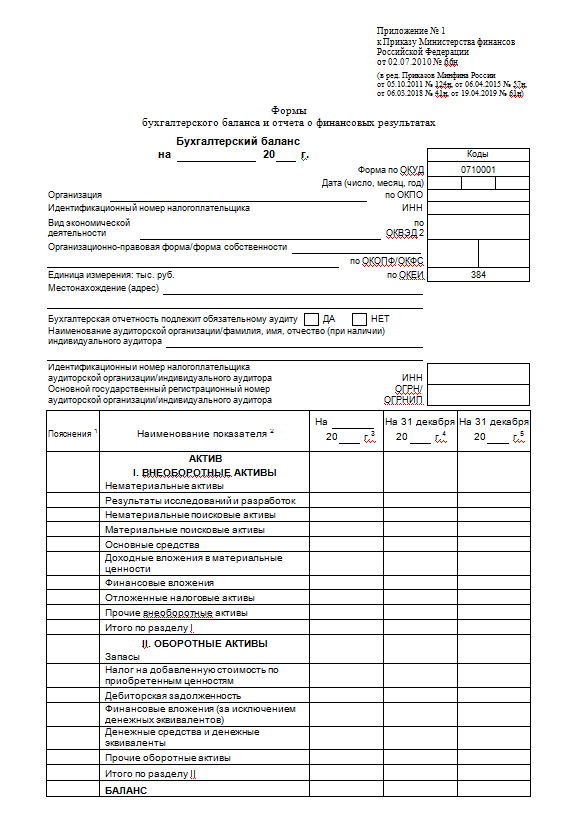

Информацией для проведения анализа финансового состояния является бухгалтерский баланс.

Бухгалтерский баланс – это одна из важнейших форм отчетности любого предприятия. Данный документ обязательно сдается в налоговую службу вместе с декларацией и иными формами отчетности

На основе данных такого анализа собственники и менеджмент компании получают информацию о факторах, повлиявших на результаты бизнеса, оценивают экономические возможности по дальнейшему развитию.

Анализ результатов деятельности необходим для понимания того, насколько эффективно предприятие использует имеющиеся у него активы, в какой степени сбалансированы источники их формирования. С помощью анализа можно оценить стабильность структуры имущества компании и источников его формирования.

Бухгалтерский баланс – это официальный документ, который составляется строго по регламенту и имеет унифицированную форму. В его структуре выделяют два основных блока: активы (имущество, принадлежащее компании на правах собственности) и пассивы (обязательства). Активы подразделяются на внеоборотные и оборотные.

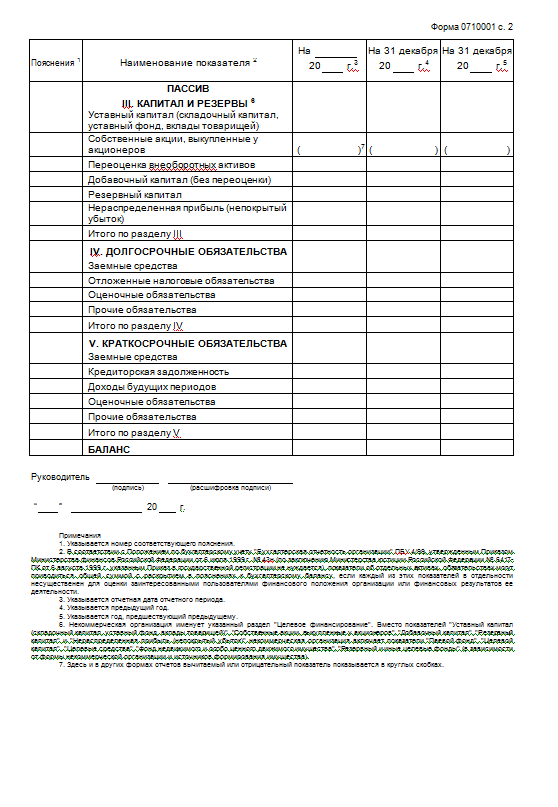

К разделе пассивы выделяют три составных элемента: капитал и резервы (собственные средства владельцев компании, которые фактически страхуют их деятельность, выступают «подушкой безопасности»), краткосрочные обязательства (кредиты и займы, задолженность перед работниками, поставщиками и пр.), долгосрочные обязательства (кредиты и займы, задолженность, срок погашения которой превышает 12 месяцев).

Важно не просто уметь грамотно и правильно рассчитывать изменения, но и правильно их интерпретировать.

Существуют тенденции, свидетельствующие о «Хорошем» ведении дел:

1. Валюта баланса (итого по активам и пассивам) в динамике увеличивается;

2. Темп роста оборотных активов превосходит темп роста внеоборотных активов;

3. Доля собственного капитала не менее 50%;

4. Объем и темп роста дебиторских и кредиторских задолженностей примерно равны;

5. И пр.

6. Стоит насторожиться, если доля краткосрочных и долгосрочных обязательств в несколько раз превосходит собственный капитал.

Перед анализом бухгалтерского баланса следует удостовериться, что он сформирован правильно: для этого достаточно самостоятельно проверить соблюдение принципа активы=пассивы.

Вертикальный анализ баланса также называют структурным.

Этот анализ позволяет судить о том, какую долю занимает каждый элемент хозяйственной жизни предприятия в его общей структуре. Каждый показатель статьи баланса при проведении вертикального анализа рассчитывают в процентах по отношению к тому же показателю в предыдущем периоде.

Горизонтальный анализ баланса также носит название «трендового анализа». Горизонтальный и вертикальный анализ бухгалтерского баланса различаются в том, что первый позволяет отследить изменения в натуральном выражении. Для проведения горизонтального анализа требуются равные промежутки времени, например, календарный год или 12 месяцев. Данный вид анализа позволяет понять, как меняются статьи и показатели хозяйственной деятельности фирмы во времени.

Строится аналитическая таблица (макет)

Рисуем макет в тетрадь и заполняем таблицу данными.

Оценка имущественного положения ООО «Град» за 2019 год

| наименование показателя | код строки | на 31.12.19 | на 31.12.18 | на 31.12.17 | темп роста, % | Абсолютное отклонение, тыс.руб | Структура, % | отклонение по уд.весу, % | |

| на 31.12.19 | на 31.12.17 | ||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||||

| Основные средства | |||||||||

| Финансовые вложения | |||||||||

| Итого по разделу I | |||||||||

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||||

| Запасы | |||||||||

| Дебиторская задолженность | |||||||||

| Финансовые вложения (за исключением денежных эквивалентов) | |||||||||

| Денежные средства и денежные эквиваленты | |||||||||

| Прочие оборотные активы | |||||||||

| Итого по разделу II | |||||||||

| БАЛАНС | |||||||||

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | |||||||||

| Нераспределенная прибыль (непокрытый убыток) | |||||||||

| Итого по разделу III | |||||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||

| Заемные средства | |||||||||

| Кредиторская задолженность | |||||||||

| Итого по разделу V | |||||||||

| БАЛАНС |

ИСХОДНЫЕ ДАННЫЕ ДЛЯ АНАЛИЗА

| Наименование показателя | Код | 31.12.19 | 31.12.18 | 31.12.17 | 31.12.16 | 31.12.15 | 31.12.14 | 31.12.13 | 31.12.12 |

| АКТИВ | |||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||||

| Основные средства | 50 459 | 53 462 | 56 509 | 59 446 | 62 145 | 64 964 | 67 902 | 67 403 | |

| Финансовые вложения | 52 652 | 35 910 | 19 580 | 9 470 | |||||

| Итого по разделу I | 103 111 | 89 372 | 76 089 | 68 916 | 62 145 | 64 964 | 67 902 | 67 403 | |

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||||

| Запасы | 1 600 | ||||||||

| Дебиторская задолженность | 5 971 | 4 812 | 2 953 | 2 201 | 1 523 | ||||

| Финансовые вложения (за исключением денежных эквивалентов) | 13 450 | 11 700 | |||||||

| Денежные средства и денежные эквиваленты | |||||||||

| Прочие оборотные активы | |||||||||

| Итого по разделу II | 6 171 | 4 955 | 3 665 | 2 381 | 15 047 | 12 681 | 1 063 | 3 109 | |

| БАЛАНС | 109 282 | 94 327 | 79 754 | 71 297 | 77 192 | 77 645 | 68 965 | 70 512 | |

| ПАССИВ | |||||||||

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | |||||||||

| Нераспределенная прибыль (непокрытый убыток) | 106 332 | 91 871 | 77 533 | 63 938 | 47 942 | 32 810 | |||

| Итого по разделу III | 106 342 | 91 881 | 77 543 | 63 948 | 47 952 | 32 820 | 19 734 | 10 905 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||

| Заемные средства | 3 990 | 14 579 | 29 993 | 29 124 | 23 584 | ||||

| Кредиторская задолженность | 2 793 | 2 300 | 2 067 | 3 359 | 14 661 | 14 832 | 20 107 | 36 023 | |

| Итого по разделу V | 2 940 | 2 446 | 2 211 | 7 349 | 29 240 | 44 825 | 49 231 | 59 607 | |

| БАЛАНС | 109 282 | 94 327 | 79 754 | 71 297 | 77 192 | 77 645 | 68 965 | 70 512 |