Амортизация – это процесс постепенного перенесения стоимости ОФ по мере их износа на производимую с их помощью продукцию с целью возмещения и накопления денежных средств для последующего воспроизводства.

Амортизационные отчисления – это часть стоимости ОФ, включаемая в стоимость продукции за определенный период времени. Амортизационные отчисления производятся только для полного переноса стоимости ОФ на себестоимость продукции.

В настоящее время разрешены четыре способа начисления амортизационных отчислений.

1 Линейный способ;

2 Способ уменьшаемого остатка;

3 Способ суммы числа лет полезного использования;

4 Производственный способ

При линейном способе годовая сумма амортизационных отчислений рассчитывается путем умножения первоначальной стоимости объекта основных средств на норму амортизации, исчисленную исходя из срока полезного использования этого объекта. При данном методе годовые суммы амортизационных отчислений не изменяются в течение всего срока полезного использования объекта ОФ.

Расчет годовой суммы амортизации ОФ линейным способом производится по формуле:

А=Фп*На/100

где Фп – первоначальная стоимость единицы ОФ, руб

На – норма амортизации;

Нормы амортизации отражают как физический, так и моральный износ ОФ

На=  ,

,

где На – норма амортизационных отчислений, %

Фп, Фл – первоначальная и ликвидационная стоимости ОФ, руб

Тп – срок полезного использования основных средств, лет

Срок полезного использования – период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей деятельности организации.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений начисляется путем умножения остаточной стоимости основных средств на начало отчетного года на норму амортизации, исчисленную исходя из срока полезного использования этого объекта.

Нормы амортизации рассчитываются по следующей формуле:

Нat=На*t,

где На – норма амортизации, рассчитанная для линейного метода, %

t – порядковый номер года, в котором начисляется амортизация.

Годовая сумма амортизационных отчислений при способе уменьшения остатка рассчитывается по формуле:

Аt=Фост*Нat/100

где Фост – остаточная стоимость ОФ на начало t-го года, руб.;

Годовые суммы амортизационных отчислений при способе суммы числа лет полезного использования в первые годы эксплуатации ОФ выше, чем при линейном способе, но в дальнейшем постепенно уменьшаются. Это позволяет списать за более короткий срок большую часть стоимости ОФ, что создает благоприятные условия для их обновления. Годовая сумма амортизации способом суммы чисел рассчитывается по формуле:

Аt=Фп*Наt/100,

где Фп – первоначальная стоимость основных фондов, руб

Нat – норма амортизации в t-ом году, %

Норма амортизации изменяется каждый год и определяется по формуле:

Нat=  *100;

*100;

где Тп – срок полезного использования ОФ, лет, t – порядковый номер года, в котором начисляется амортизация;

- cумма чисел лет полезного использования.

- cумма чисел лет полезного использования.

При производственном способе начисление амортизационных отчислений производится исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта основных средств.

Годовая сумма амортизационных отчислений производственным способом рассчитывается по формуле:

Аt=Фп*Vt/V

где Vt – объем продукции, произведенный в t-ом году, шт;

V – предполагаемый объем продукции за весь срок полезного использования объекта основных средств, шт

Данный способ наиболее широко используется при начислении амортизации по подвижному составу автомобильного транспорта.

Задача№1

Предприятие закупило оборудование стоимостью 10200 руб

Затраты на монтаж составили 2000 руб, на транспортировку – 500 руб.

Ликвидационная стоимость оборудования 500 руб. Срок службы оборудования -8 лет. Определить годовую сумму амортизационных отчислений при линейном методе начисления.

Решение:

1 Узнаем первоначальную стоимость оборудования

10200+2000+500=12700 руб

2 Норма амортизации:

(подставляем данные в формулу) На=  ,

,

где На – норма амортизационных отчислений, %

Фп, Фл – первоначальная и ликвидационная стоимости ОФ, руб

Тп – срок полезного использования основных средств, лет

На=  ,

,

3 (Расчет годовой суммы амортизации ОФ линейным способом производится по формуле: А= Фп *На/100)

А=12700*12/100=1524руб

Задача №2

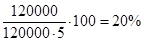

Приобретен объект стоимостью 120000 руб со сроком службы 5 лет Определить годовую сумму амортизационных отчислений линейным способом

1 На=

2 А =

Задача№3

Приобретен объект основных фондов стоимостью 100 000 руб. со сроком службы 5 лет. Определить годовые суммы амортизационных отчислений способом уменьшаемого остатка.

На=1/5*100%=20%

| Остаточная стоимость | На,% | Сумма А |

| 20% | 100*0,2=20000 | |

| 40% | 80000*0,4=32000 | |

| 60% | 48000*0,6=28800 | |

| 80% | 19,2*0,8=15360 | |

| 100% | 3.84*1=3840 |

20000+32000+28800+15360+3840= 100000

Задача№4

Приобретен объект стоимостью 150000 руб. со сроком службы 5 лет. Определить годовые суммы амортизационных отчислений способом суммы числа лет полезного использования.

1) Определяем сумму чисел лет: 1+2+3+4+5=15

1 год 5/15*100=33,3% 150000*33,3/100≈50000

2 год 4/15*100=26,6% 150000*26,6/100≈40000

3 год 3/15*100=20% 150000*20/100=30000

4 год 2/15*100=13,3% 150000*13,3/100≈20000

5 год 1/15*100=6,6% 150000*6,6/100≈10000

50000+40000+30000+20000+10000=150000