Под агропромышленным комплексом (АПК) понимают совокупность взаимодополняющих видов производственной деятельности, ориентированных на производство конечных продуктов из сельскохозяйственного сырья. Все виды деятельности представлены самостоятельными отраслями народного хозяйства. Они составляют три сферы АПК:

I – фондопроизводящие отрасли, обеспечивающие сельское хозяйство средствами производства промышленного происхождения;

II – сельскохозяйственное производство и отрасли, специализирующиеся на изготовлении конечных продуктов: продовольствия, непродовольственных предметов потребления, сырьевых ресурсов – это комплексообразующая сфера;

III – отрасли, специализирующиеся на производственном обслуживании сельского хозяйства: переработка, хранение и сбыт продукции, транспортировка и связь, агрохимическое и ветеринарное обслуживание, эксплуатация водохозяйственных систем и др. – эти отрасли составляют инфраструктуру агропромышленного комплекса.

Специфика организации сельскохозяйственного производства обусловлена особенностями сельского хозяйства.

Сельское хозяйство состоит из ряда отраслей, отличающихся природными факторами, технологией производства, необходимым комплексом машин, организацией труда и рабочих процессов. Каждой отрасли присуща своя система организации.

Главное и незаменимое средство производства в сельском хозяйстве – земля. Она не может быть заменена другими средствами производства, при рациональном ведении хозяйства не теряет естественного плодородия. Производство продукции ведётся на значительных площадях, что вызывает большой объём внутри- и внехозяйственных перевозок различных грузов.

Экономический процесс воспроизводства тесно переплетается с естественным, производство продукции органически связано с биологическим циклом роста и развития растений и животных, с природным воспроизводством.

Сельскохозяйственное производство осуществляется на обширной территории при большом разнообразии почвенно-климатических условий. Территориальная рассредоточенность отрасли определяет необходимость разработки зональных систем ведения хозяйства, адаптированных к региональным условиям.

Природные факторы и специфика развития растений и животных приводят к несовпадению в этой отрасли рабочего периода с временем производства. Рабочим периодом называется то время, в течение которого продукт подвергается действию труда. Время производства – это то время, в течение которого продукт находится в производстве, включая и период, когда он подвергается действию труда. (Например, для выращивания озимых зерновых требуется 270-340 дней, а рабочий период не превышает 25-27 дней). Эта особенность обусловливает сезонность сельскохозяйственного производства. Её отрицательные последствия можно смягчить. К примеру, в растениеводстве – подбором культур и сортов растений с разным вегетационным периодом и сроком созревания, в животноводстве – регулированием сроков осеменения животных для получения приплода в желаемые периоды.

Продукция сельского хозяйства – скоропортящаяся, малотранспортабельная, поэтому требуются особые условия её заготовки, хранения, переработки и реализации.

Наука и практика выявили следующие принципы организации сельскохозяйственного производства:

· Обеспечение экономической эффективности производства;

· Децентрализация управления (отказ от директивной системы управления, предоставление предприятиям экономической самостоятельности в организации производства при соблюдении главных направлений аграрной политики);

· Соблюдение интересов собственника имущества (расширение видов и форм собственности, свобода предпринимательства, конкуренция);

· Материальная заинтересованность и ответственность работников;

· Плановость (разработка стратегии и тактики деятельности предприятий, сочетание перспективного и текущего планирования, обоснованность планов);

· Сбалансированность факторов производства (рациональное соотношение земельных площадей, рабочей силы, средств производства; соблюдение пропорций между отраслями, подразделениями основного, вспомогательных и обслуживающих производств);

· Комплексность и интеграция (оценка и учёт при организации производства почвенно-климатических, технико-технологических, экологических факторов);

· Динамичность (этапность, непрерывность, ускорение темпов осуществления перспективных целей и задач организации производства, последовательность и согласованность поэтапных решений и действий);

· Ограничение разнообразия (фактором ограничения разнообразия выступают законы природы. Организационные мероприятия, выходящие за пределы действия естественно-биологических законов, требуют дополнительных затрат и нередко безрезультатны).

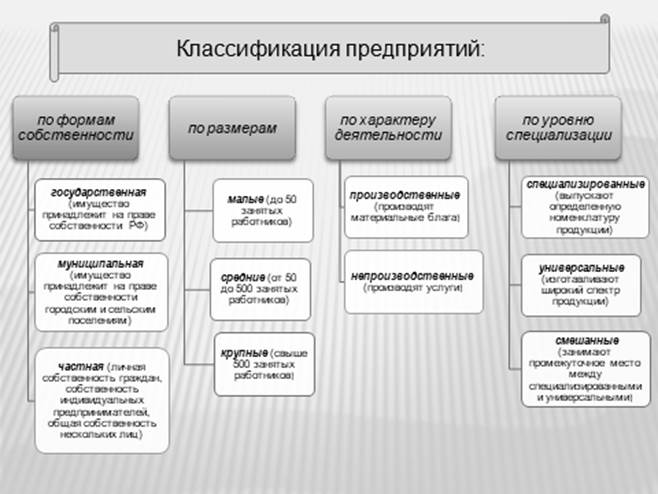

Классификация организационных форм предприятий

агропромышленного комплекса (по формам собственности,

по размерам, по характеру деятельности,

организационно-правовые формы)

Под организационной формой предприятия (хозяйствующего субъекта) понимают определённый целесообразный способ упорядочения работников, земельной площади, средств и предметов труда, задействованных во всех сферах хозяйственной деятельности.

Классификация организационных форм предприятий, мелких хозяйств и объединений в сельскохозяйственной сфере АПК имеет сложный и многоуровневый вид (рисунок 1).

По отношению к рынку они подразделяются на товарные и натуральные (потребительские), по размерам – на относительно мелкие, средние и крупные.

По основным видам деятельности предприятия разделяются на аграрные и агропромышленные, имеющие собственную переработку сельскохозяйственной продукции.

По правовому статусу предприятия и другие хозяйственные единицы подразделяются на две группы: одни обладают правами юридического лица, другие не обладают. К предприятиям с правами юридического лица относятся коммерческие и некоммерческие организации (рисунок 2).

Коммерческие организации это: хозяйственные товарищества, хозяйственные общества, акционерные общества, производственные кооперативы и унитарные предприятия. Общим их признаком является то, что уставный капитал обществ и имущество кооперативов разделены на вклады (доли) участников, но в целом он принадлежит юридическому лицу на правах собственности. Главным отличительным признаком производственного кооператива является обязательное трудовое участие его членов в совместной производственной деятельности, что не требуется для участников товариществ и обществ. Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества). Хозяйственные общества могут создаваться в форме акционерного общества, общества с ограниченной или дополнительной ответственностью. Общим признаком всех унитарных предприятий является отсутствие прав собственности у юридических лиц на закреплённое за ними имущество, а также неделимость данного имущества между работниками на вклады. К некоммерческим организациям относят различные союзы, фонды, а также потребительские кооперативы.

Предприятия без права юридического лица включают в себя крестьянские (фермерские) хозяйства, подсобные хозяйства сельских жителей, садово-огородные хозяйства горожан.

Понятие и задачи анализа хозяйственной деятельности.

Виды экономического анализа.

Анализ финансово-хозяйственной деятельности играет важную роль в повышении экономической эффективности деятельности организации, в её управлении, в укреплении её финансового состояния. Он представляет собой экономическую науку, которая изучает экономику организаций, их деятельность с точки зрения оценки их работы по выполнению бизнес-планов, оценки их имущественно-финансового состояния и с целью выявления неиспользованных резервов повышения эффективности деятельности организаций.

Содержание анализа финансово-хозяйственной деятельности – это всестороннее и детальное изучение на основе всех имеющихся источников информации различных аспектов функционирования данной организации, направленное на улучшение её работы путем разработки и внедрения оптимальных управленческих решений, отражающих резервы, выявленные в процессе проведения анализа и пути использования этих резервов.

Предметом анализа финансово-хозяйственной деятельностиявляется имущественно-финансовое состояние и текущая хозяйственная деятельность организаций, изучаемая с точки зрения ее соответствия заданиям бизнес-планов и с целью выявления неиспользованных резервов повышения эффективности работы организации. Объектами анализа финансово-хозяйственной деятельностиявляются имущественно-финансовое положение организации, ее производственная, снабженческо-сбытовая, финансовая деятельность, работа отдельных структурных подразделений организации (цехов, производственных участков, бригад).

Основные задачи анализа финансово-хозяйственной деятельности предприятия:

1. Изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия.

2. Научное обоснование текущих и перспективных планов.

3. Контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов.

4. Изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности.

5. Поиск резервов повышения эффективности функционирования предприятия на основе изучения передового опыта и достижений науки и практики.

6. Оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей и диагностика его положения на рынке продуктов и услуг.

7. Оценка предпринимательских и финансовых рисков и выработка внутренних механизмов управления ими с целью укрепления рыночных позиций предприятия и повышения доходности бизнеса.

8. Разработка рекомендаций по использованию выявленных резервов.

Анализ финансово-хозяйственной деятельностиможет быть подразделен на различные виды в соответствии с определенными признаками.

- в зависимости от субъектов анализа, то есть от тех органов, которые его проводят – внешний и внутренний. Наиболее полным и всесторонним является внутренний анализ, проводимый функциональными отделами и службами данной организации. Внешний же анализ, проводимый налоговыми органами, банками, аудиторскими фирмами и другими организациями, как правило, ограничивается установлением степени устойчивости финансового состояния анализируемой организации, ее платежеспособности как на отчетные даты, так и в перспективе.

- в зависимости от содержания анализа – финансовый анализ и управленческий анализ. Финансовый анализ оценивает финансовое состояние организации, изучает эффективность использования собственного и заемного капитала, исследует показатели прибыли, рентабельности, выявляет резервы их роста. Управленческий анализ изучает вопросы, связанные с организационно-техническим уровнем и другими условиями производства, с использованием отдельных видов производственных ресурсов (трудовых ресурсов, основных фондов, материалов), анализирует объем выпуска продукции, ее себестоимость.

- в зависимости от времени проведения анализа (иначе говоря, от периодичности его осуществления) различают: предварительный, оперативный, итоговый и перспективный анализ. Предварительный анализ позволяет дать оценку состояния данного объекта при разработке бизнес-плана (например, оценивается производственная мощность организации, в состоянии ли она обеспечить планируемый объем изготовления продукции). Оперативный (текущий) анализ проводится повседневно, непосредственно в ходе текущей деятельности организации. Итоговый (последующий, или ретроспективный) анализ изучает эффективность хозяйственной деятельности организаций за уже истекший период. Перспективный анализ применяется для определения ожидаемых результатов в предстоящем периоде.

- в зависимости от функций и задач анализа, выделяют: социально-экономический, экономико-статистический, экономико-экологический, маркетинговый, инвестиционный и др. Социально-экономический анализ рассматривает взаимосвязь и взаимообусловленность между социальными и экономическими явлениями. Экономико-статистический анализ используется в целях исследования массовых общественно-экономических явлений. Экономико-экологический анализ изучает взаимосвязь и взаимодействие между состоянием экологии и экономическими явлениями. Маркетинговый анализ имеет своей целью изучение рынков сырья и материалов, а также рынков сбыта готовой продукции, конкурентоспособность продукции, уровня цен на продукцию. Инвестиционный анализ направлен на выбор наиболее эффективных вариантов инвестиционной деятельности организаций.

- в зависимости от полноты охвата деятельности организации можно выделить: полный (комплексный) и тематический (частичный) анализ. Первый вид анализа охватывает все стороны финансово-хозяйственной деятельности организации. Тематический анализ изучает эффективность отдельных сторон деятельности организации.

Показатели, характеризующие эффективность использования

ресурсов предприятия, общие показатели эффективности

производства (прибыль, рентабельность).

Повышение эффективности сельского хозяйства – одна из важнейших задач, успешное решение которой является условием надежного снабжения страны сельскохозяйственными продуктами. Эффективность определяется путем сопоставления полученного результата (эффекта) с использованными ресурсами и затратами.

Эффект может быть: а) производственным, выступающим в форме сельскохозяйственной продукции (натуральный или денежным); б) экономическим, в сфере ресурсов, затрат, прибыли; в) социальным – отражающим состояние условий труда и быта работников.

Но эффект недостаточно характеризует трудовую деятельность, так как не показывает ценой каких ресурсов (затрат) он получен. Один и тот же эффект может быть получен разными способами с разным уровнем использования ресурсов (затрат) и наоборот, одинаковые ресурсы (затраты) могут дать разный эффект. Поэтому необходимо сравнивать достигнутый эффект с теми ресурсами (затратами), с помощью которых он получен.

В качестве результата используется валовая продукция, товарная продукция, реализованная продукция, денежная выручка (доход), прибыль.

Ресурсы подразделяют на земельные (сельскохозяйственные угодья, пашня), основные и оборотные средства производства, трудовые ресурсы (рабочая сила, затраты живого труда), финансовые ресурсы (капитальные вложения, производственные затраты).

Валовая продукция – это объем продукции растениеводства и животноводства в стоимостном (денежном) выражении.

Товарная продукция – стоимость всей продукции, произведенной сельскохозяйственным предприятием и предназначенной для реализации на сторону или внутри хозяйства (включает уже реализованную продукцию и находящуюся на складе).

Реализованная продукция – это продукция, работы и услуги, за которые поступила оплата.

Доход, выручка – это денежная сумма, регулярно и законно поступающая в распоряжение сельскохозяйственного предприятия за реализованную продукцию, работы и услуги.

Себестоимость сельскохозяйственной продукции, работ и услуг представляет собой выраженную в денежной форме сумму всех затрат на производство и сбыт продукции, проведение работ и оказание услуг.

Прибыль – это превышение дохода (денежной выручки) над полной себестоимостью.

Уровень экономической эффективности дает представление о том, ценой каких ресурсов (затрат) достигнут экономический эффект (результат). Чем больше эффект и меньше ресурсы (затрат), тем выше экономическая эффективность производства и наоборот. Рост эффективности означает, что эффект (результат) растет быстрее, чем увеличивают ресурсы (затраты) и поэтому на единицу эффекта (результата) приходится меньше общественно-необходимого труда.

Проблема повышения эффективности может рассматриваться на различных уровнях в зависимости от вида эффективности, которая бывает:

· народнохозяйственной (исчислена по народному хозяйству в целом);

· отраслевой (по отрасли);

· эффективность производства конкретного предприятия;

· эффективность отдельных отраслей сельского хозяйства (зернового производства, свиноводство, садоводство и т.д.);

· эффективность отдельных видов продукции (молока, шерсти и др.);

· эффективность отдельных направлений капиталовложений (в механизацию, мелиорацию и т.д.);

· эффективность отдельных агротехнических и зоотехнических мероприятий (применение удобрений, кормовых добавок).

Для оценки экономической эффективности сельского хозяйства необходимы конкретные показатели, отражающие влияние различных факторов на процесс производства. Следует учитывать его особенности, оказывающие влияние на конечные результаты. Экономическая эффективность сельскохозяйственного производства характеризуется системой натуральных и стоимостных показателей. Исходными, безусловно, являются натуральные показатели: урожайность сельскохозяйственных культур и продуктивность сельскохозяйственных животных. Однако натуральные показатели отражают лишь одну сторону достигнутой эффективности. Для выявления экономического эффекта необходимо также знание совокупных затрат труда, которые обеспечили получение данной урожайности или продуктивности животных. Один и тот же уровень урожайности может быть достигнут при различных затратах труда и средств. Более того, при одинаковом урожае может быть различное качество продукции, что оказывает влияние на эффективность производства.

Чтобы получить соизмеримые величины затрат материально-денежных средств и результатов производства, объем производственной продукции переводят в стоимостную форму. Стоимостные показатели имеют не только учетное, но и экономическое значение, так как они участвуют в развитии товарно-денежных отношений, а продукт производства выступает в качестве товара на рынке. Основными стоимостными показателями экономической эффективности сельскохозяйственного производства являются валовой доход, чистый доход и прибыль.

Размер валового дохода в сельском хозяйстве рассчитывают путем вычитания из стоимости произведенной продукции материальных затрат. Величина валового дохода свидетельствует как об эффективности использования труда овеществленного в средствах производства, так и затрат живого труда.

Чистый доход представляет собой денежное выражение стоимости прибавочного продукта и определяется как разница между стоимостью валового продукта и издержками производства на него. Чистый доход является основным источником дальнейшего расширения производства и роста общественных фондов потребления.

Прибыль определяют путем вычитания из денежной выручки, полученной от реализации товарной продукции, полной ее себестоимости. Предприятие, имеющее прибыль, считается рентабельным. Чем выше прибыль, тем больше возможности для расширения производства.

Важнейшей экономической категорией, которая присуща всем предприятиям, является рентабельность – доходность, прибыльность предприятия. Доходом является часть стоимости валовой продукции, остающейся после возмещения затрат на ее производство. В рентабельности отражаются результаты затрат не только живого, но и прошлого труда, качество реализуемой продукции, уровень организации производства и его управления.

Для всесторонней характеристики эффективности сельскохозяйственного производства также используют такие показатели, как производительность труда и себестоимость продукции, а также рассчитывают эффективность фондов, инвестиций и капитальных вложений.

Сущность и особенности предпринимательской деятельности

в агропромышленном комплексе

Предпринимательство в АПК (агробизнес) представляет собой деятельность по производству, переработке и реализации сельскохозяйственной продукции, а также оказанию услуг, связанных с сельскохозяйственным производством.

Участниками предпринимательской деятельности являются:

* собственно предприниматели, их объединения и ассоциации;

индивидуальные и коллективные потребители товаров и услуг, а также ассоциации и союзы потребителей;

* наёмные работники, а также их профессиональные союзы;

* государственные и муниципальные органы, когда они выступают непосредственными участниками сделок.

Основной задачей предпринимательской деятельности является удовлетворение потребностей покупателя. Предприятие в условиях рынка успешно функционирует только в том случае, если его продукция (услуги) отвечает запросам, предъявляемым потребителем.

В соответствии с фазами воспроизводственного цикла (производство – обмен – распределение – потребление) можно выделить производственную, коммерческую и финансовую предпринимательскую деятельность.

Производственное предпринимательство – это непосредственное производство продукции, выполнение работ, оказание услуг, которые подлежат последующей реализации конечным потребителям или посредникам. Производственный процесс предполагает соединение живого труда (рабочей силы) с предметами и средствами труда, результатом которого является производство товара (оказание услуги, выполнение работы).

Коммерческое предпринимательство распространяется на фазы обмена, распределения и потребления товара. Основу этого вида деятельности составляют операции по купле-продаже товаров. Приобретаемые материальные ресурсы предприниматель покупает в виде готового товара, который затем реализует потребителю.

Финансовое предпринимательство – особый вид предпринимательства, в котором объектом сделки являются специфические товары – деньги, ценные бумаги. Сельскохозяйственные предприниматели могут приобретать ценные бумаги с целью получения дивидендов и прибыли от реализации бумаг на финансовом рынке по более высокой курсовой цене. Сельскохозяйственные АО могут выпускать различные виды акций и др. виды ценных бумаг, а средства, полученные в результате продажи этих бумаг направляются на развитие основного производства.

Предпринимательской деятельности в АПК присущи следующие особенности:

* высокая степень совокупного риска, который усугубляется возможностью получения ущерба от неблагоприятных погодных условий, хранения и транспортировки продукции, подверженной быстрой порче, сезонного колебания цен на продукты растениеводческих отраслей и т.д.;

* необходимость государственной поддержки и регулирования за счёт различных ценовых, таможенных, финансово-кредитных, страховых, налоговых и других воздействий;

* сочетание производства продукции растениеводства и животноводства с её переработкой и реализацией силами самой сельскохозяйственной организации;

* повышенная потребность в кредитовании на периоды наиболее напряжённой работы;

* сложная и более долговременная переориентация сельскохозяйственной организации с одного вида сельскохозяйственной деятельности (продукта) на другой;

* более осторожное и негативное отношение основной массы сельских жителей к предпринимательству и личности предпринимателя.