Расчетное количество процедур n=1..96 в рабочий день (8 рабочих часов). При максимальной пропускной способности 120 процедур.

Принимаю 250 рабочих дней в году.

Минимальная стоимость в г. Москва в 2012 году составляет 550 руб.

Расчет затрат:

1. Фонд оплаты труда сотрудника-оператора установки в день Lзп=2800руб.

2. Амортизационные отчисления в рабочий день при требовании амортизации 5 лет составляют Lаморт=1200руб.

3. Аренда помещения в 35м2 в медицинском учреждении в день Lаренда=2000руб.

4. НДС с процедур.

5. Энергопотребление Lэлектр=288руб.

6. Накладные расходы (доп. услуги при процедуре – чай, бахилы) Lнакл=20*n руб

Чистая валовая прибыль 50%:

Чистая валовая прибыль 25%:

Стоимость установки определяется в зависимости от оценки прибыльности местоположения (от преувеличенной базовой цены дается рассчитанная скидка). Чтобы обеспечить прибыльность, а следовательно расширить рынок для продукции. Поиск максимальной прибыли осуществлялся исходя из заданной стоимости процедуры и среднего количества процедур в день, при условии амортизации установки в течение 5 лет.

Lвыручка=nпроцедур*Lпроцедуры

Lчистая валовая прибыль= 44%- Lвыручка

Lзатрат=56%- Lвыручка

Lзатрат= Lаморт- Lэксплуатац

Учитывая рыночные цены аналогичных (азотных криотерапевтических комплексов Lуст=0,8-1,1 млн.руб, а также конкурентные преимущества перед ними – доставка жидкого азота) предлагается стоимость установки Lуст=1,5 млн.руб для расчетных условий.

Выводы.

В работе была поставлена задача разработки конструкции медицинского комплекса – воздушная криосауна. В результате проведенных расчетов были получены следующие данные:

| Стоимость, руб. | Комментарий | |

| Производственная себестоимость установки | 634 140 | Следует учесть, что после модернизации себестоимостьустановки снизится. |

| Полная себестоимость установки | 709 640 | Монтаж, управленческие, коммерческие расходы (при норме выпуска 3 установки в месяц на малом предприятии) |

| Стоимость установки | 1 500 000 | С учетом НДС; Стоимость аналога “CRIOHOME” (Германия) около 3 200 000 (80 000?) |

| Амортизация в год | 300 000 | При чистом валовом доходе 44% |

| Эксплуатационные затраты | 10 800 | В день, при 48процедурах |

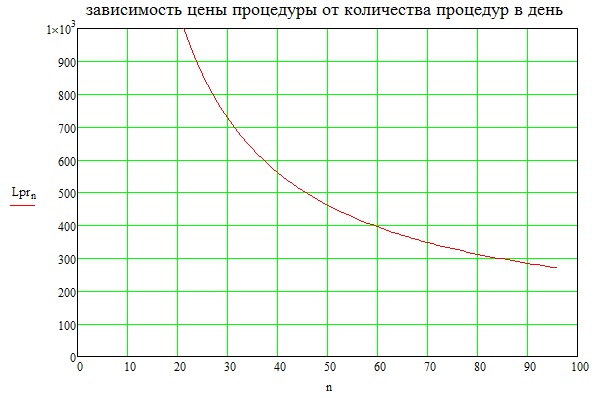

| Стоимость процедуры | при 48процедурах (одна процедура в 10 минут рабочего времени); стоимость процедур в г. Москва 550-1500 руб. | |

| Чистая валовая прибыль от эксплуатации в день | при 45 процедурах по 400руб.; точка безубыточности - 22 процедуры |

В расчете представлены типичные значения, требуется пересчет в каждом конкретном случае, программа расчета позволяет быстрый расчет под конкретные данные о местонахождении установки. Таким образом, выполненный расчет показывает целесообразность проекта и внедрения установки.

Приложение 3. Руководство по составлению сметы расходов для проведения исследования

СМЕТА РАСХОДОВ

на выполнение работ по теме:

" тема "

| № п/п | Наименование статей расходов | Сумма (тыс. руб.) |

| Расходы на оплату труда работников, непосредственно занятых при выполнении прикладных научных исследований (проекта), в том числе: | 1.1+1.2 | |

| 1.1 | сотрудников, выполняющих работы по трудовым договорам | |

| 1.2 | физ.лиц, выполняющих работы по договорам гражданско-правового характера | |

| Материальные расходы, непосредственно связанные с выполнением прикладных научных исследований (проекта), в т.ч. на приобретение сырья и (или) материалов, комплектующих изделий | ||

| Расходы на приобретение оборудования для выполнения прикладных научных исследований (проекта) | ||

| Расходы на исследования и разработки, выполняемые сторонними организациями по договорам | ||

| Прочие расходы, непосредственно связанные с выполнением прикладных научных исследований (проекта), в том числе: | 5.1+5.2+5.3 | |

| 5.1 | расходы на командировки | |

| 5.2 | расходы на услуги центров коллективного пользования | |

| 5.3 | прочие расходы, непосредственно связанные с выполнением прикладных научных исследований (проекта) | |

| Накладные и общехозяйственные расходы | ||

| Итого: |

| Научный руководитель | ||||

| _______________ А. А. Иванов Студент | ||||

| _______________ А.А. Петров | ||||

Комментарии по заполнению статей расходов:

| Расходы на оплату труда работников, непосредственно занятых при выполнении прикладных научных исследований (проекта), в том числе: | |||

| 1.1 | сотрудников, выполняющих работы по трудовым договорам | Оценить исходя из длительности и общей трудоемкости работ по ставке 60 тыс. руб. в месяц «на руки». Необходимо учесть подоходный налог (13%) и социальные отчисления (30,2%). Например, если месячная зарплата одного исполнителя работ «на руки» около 60 тыс. руб., то: Общая сумма расходов на оплату его труда 98,8 тыс. руб. С вычетом социального налога 68,96 тыс. руб. С вычетом подоходного налога («на руки») 58,98 тыс. руб. | |

| 1.2 | физ.лиц, выполняющих работы по договорам гражданско-правового характера | Аналогично, если имеются договоры подряда (выбор формы трудоустройства оставлен за студентом в зависимости от специфики необходимых для выполнения работ). | |

| Материальные расходы, непосредственно связанные с выполнением прикладных научных исследований (проекта), в т.ч. на приобретение сырья и (или) материалов, комплектующих изделий | Предложить список закупок материалов, комплектующих и так далее. Суммировать. Сформировать приложение к смете в виде расшифровки расходов (список). Итог занести в таблицу-смету. | ||

| Расходы на приобретение оборудования для выполнения прикладных научных исследований (проекта) | При необходимости предложить полноценное оборудование, которое должно быть закуплено в рамках работ (компрессор, станок, теплообменник). В произвольной форме. Сформировать список-таблицу с стоимостью, итог в смету. | ||

| Расходы на исследования и разработки, выполняемые сторонними организациями по договорам | Предложить (если требуется) часть работ на выполнение сторонними организациями (соисполнители проекта), например, при использовании сторонних данных или подборе оборудования. | ||

| Прочие расходы, непосредственно связанные с выполнением прикладных научных исследований (проекта), в том числе: | |||

| 5.1 | расходы на командировки | При необходимости обосновать расходы на командировки. | |

| 5.2 | расходы на услуги центров коллективного пользования | Например, Учебно-Инженерный Центр Нанотехнологий, нано- и микросистемной техники (УИЦ НТ НМСТ) https://www.ckp-rf.ru/ckp/74300/ при желании и необходимости можно вписать какие-то работы. | |

| 5.3 | прочие расходы, непосредственно связанные с выполнением прикладных научных исследований (проекта) | Прочие мелкие расходы. | |

| Накладные и общехозяйственные расходы | 20% от общей суммы собственных средств (с предварительным вычетом средств, переведенных соисполнителям). То есть: По п.4 – 10 млн. руб. По п. 1,2,3,5 – 30 млн. руб. То в п.6 – 6 млн. руб. Следовательно, итого – 46 млн. руб. | ||