Описание рынка страховых услуг

Страховой рынок представляет собой определенную сферу денежных отношений, в которой объектом купли-продажи являются страховые услуги и формируются спрос, предложение на них. Он характеризуется как сложная многофакторная динамическая система, состоящая из постоянно взаимодействующих и взаимозависящих экономических элементов, отдельных групп участников и субъектов рынка. К составным частям, взаимодействующим в рыночной системе страховых услуг, относятся: страховые продукты, совокупность тарифов и премий, инфраструктура страховщиков, спрос клиентуры, уровень доходности страховых операций и др.

Функции страхового рынка:

Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную, накопительную, распределительную, предупредительную и инвестиционную.

1)Компенсационная функция страхового рынка выражается в обеспечении страховой защиты юридическим и физическим лицам в форме возмещения ущерба при наступлении неблагоприятных явлений, которые были объектом страхования.

2)Накопительная функция (сберегательная) обеспечивается страхованием жизни и позволяет накопить в счет заключенного договора страхования заранее обусловленную сумму.

3)Распределительная функция страхового рынка реализует механизм страховой защиты. Сущность этой функции — в формировании и целевом использовании страхового фонда. Формирование страхового фонда реализуется в системе страховых резервов, которые обеспечивают гарантию страховых выплат и стабильность страхования.

4)Предупредительная функция страхового рынка работает на предупреждение страхового случая и уменьшение ущерба.

5)Инвестиционная функция реализуется через размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость и т. п.

Структура страхового рынка

Структура страхового рынка формируется из: страховых организаций; страхователей; страховых продуктов; страховых посредников; профессиональных оценщиков страховых рисков и убытков; объединений страховщиков; объединений страхователей; системы государственного регулирования страхового рынка.

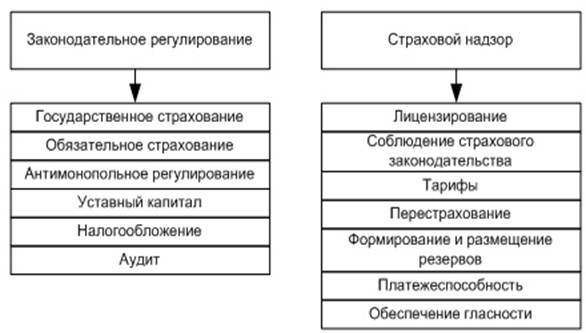

Государственное регулирование страхового рынка может быть представлено следующим образом (рис. 2):

Обязательное страхование — форма страхования, при которой страховые отношения между страховщиком и страхователем возникают в силу закона. Для обязательных видов государство законодательно или нормативными актами устанавливает правила страхования, страховые суммы и тарифы, объекты страхования, определяет круг страхователей, застрахованных и выгодоприобретателей.

Товаром, предлагаемым на страховом рынке, является страховая услуга. Страховая услуга может быть предоставлена на основе договора (в добровольном страховании) или на основе закона (в обязательном страховании). В тех случаях, когда оказание услуг необходимо с позиций общественных интересов, страхователь принуждается к приобретению страховой услуги. В добровольном страховании применяется другой подход. Страховщик стремится ограничить повышенные риски.

Рынок страховых услуг в России

Федеральной службой государственной статистики обобщены данные по итогам работы в 2016г. 297 страховщиков (с учетом микропредприятий), прошедших лицензирование и осуществлявших в отчетном периоде страховые операции (в 2015г. – 360 страховщиков)

Наибольшее число страховщиков зарегистрировано: в

г. Москве – 149, Московской области – 15, в г. Санкт-Петербурге и Республике Татарстан - по 14 организаций, Самарской области – 7, Ханты-Мансийском автономном округе – 6.

Число филиалов страховщиков к концу 2016г. составило 3973единицы (в 2015 году – 4863), из них 3693филиала находились в пределах Российской Федерации. Среднее число филиалов на одного страховщика составило 13 единиц и cократилось по сравнению с 2015г. на 1 филиал

В 2016г. страховщиками было заключено 171,8 млн. договоров, что на 18,7% больше, чем в 2015г. При этом количество договоров по добровольному страхованию увеличилось на 27,2%, по обязательному страхованию уменьшилось на 3,6%.

Сумма страховых премий (взносов) страховщиков в 2016г. увеличилась по сравнению с 2015г. на 15,2% и составила 1190,6 млрд.рублей, из них по договорам с нерезидентами – 13,4 млрд.рублей (соответственно на 52,0% по сравнению с 2015г.).

Коэффициент выплат (отношение страховых выплат к страховым премиям (взносам)) в 2016г. в целом по всем видам страхования сложился на уровне 43,2%, в том числе по добровольному страхованию – 35,0%, по обязательному – 72,6%.

Чистая прибыль за 2016г. сложилась на уровне 118,1 млрд.рублей против 110,9 млрд.рублей в 2015г.

Особенности конкуренции

5 лидеров рынка страховых услуг:

1) Росгосстрах

2) Согаз

3) Ресо – Гарантия

4) Ингосстрах

5) Альфастрахование

Описание потребителей

Компания ООО «Росгосстрах» осуществляет сегментацию рынка по 2 критериям: по группам потребителей и по группам услуг. Данное разделение было произведено с помощью метода многомерной классификации. На основе данного метода были выделены 4 базовых сегмента рынка.

| Сегмент | Виды страхования |

| 1. Универсальный (наиболее многочисленный сегмент рынка компании, в его состав входят клиенты, не имеющие сходных характеристик, их объединяет только приобретение определенных видов страховых услуг) | Страхование от несчастных случаев и болезней - Медицинское страхование - Страхование гражданской ответственности за причинение вреда третьим лицам - Страхование жизни - Страхование имущества граждан, за исключением транспортных средств |

| 2. Автовладельцы (клиенты, имеющие транспортное средство, приобретают в основном виды страхования, связанные с транспортными средствами) | Страхование средств наземного транспорта (за исключением средств железнодорожного транспорта) - Страхование средств железнодорожного транспорта - Страхование средств воздушного транспорта - Страхование средств водного транспорта - Страхование гражданской ответственности владельцев автотранспортных средств - Страхование гражданской ответственности владельцев средств воздушного транспорта - Страхование гражданской ответственности владельцев средств водного транспорта - Страхование гражданской ответственности владельцев средств железнодорожного транспорта |

| 3. Клиенты, работающие в с/х (физические лица, имеющие собственное с/х или юридические лица, занятые в сфере с/х деятельности) | Страхование урожая - Страхование животных - Страхование сельскохозяйственных культур - Страхование многолетних насаждений |

| 4. Юридические лица (компании или отдельные юридические лица, приобретающие виды страхования, связанные с их коммерческой или некоммерческой деятельностью) | Страхование предпринимательских рисков - Страхование финансовых рисков - Страхование гражданской ответственности организаций, эксплуатирующих опасные объекты - Страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг - Страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования - Страхование грузов |