Задача 8. Определите стоимость предприятия, используя затратный подход.

Данные баланса предприятия представлены в Приложении.

По экспертным данным:

¾ рыночная стоимость основных средств превышает их балансовую стоимость на 30%, прочих внеоборотных активов совпадает с их балансовой величиной;

¾ рыночная стоимость запасов меньше их балансовой стоимости на 10% вследствие наличия сырьевых ресурсов, не пригодных для использования;

¾ 5% дебиторской задолженности является безнадежной и не будет собрано.

Денежные средства не оцениваются и в расчете рыночной стоимости предприятия принимаются по их номинальной величине.

Оценщик принял решение обязательства не оценивать.

Рыночную стоимость бизнеса (РСБ), определенную с помощью затратного подхода, рассчитать в таблице 7 по следующему алгоритму:

(4)

(4)

где РСБ – рыночная стоимость бизнеса, тыс.руб.

Таблица 7. Рыночная стоимость предприятия

| АКТИВ | ПАССИВ | |||

| Показатель в рыночной оценке | тыс.руб. | Показатель в рыночной оценке | тыс. руб. | |

| 1. Внеоборотные активы: ─ основные средства ─ прочие внеоборотные активы | 3. Капитал и резервы | РСБ | ||

| 4. Долгосрочные обязательства | ||||

| 2. Оборотные активы: ─ запасы ─ дебиторская задолженность ─ денежные средства | ||||

| 5. Краткосрочные пассивы | ||||

| Итого имущество предприятия | Итого источники образования имущества |

Вывод:

ТЕМА 4. СВОДНЫЕ РАСЧЕТЫ

Задача 9. Определите рыночную стоимость бизнеса, используя различные подходы и методы.

Для решения использовать следующие формулы:

¾ методом дисконтированных денежных потоков:

(5)

(5)

где С1 ─ стоимость бизнеса, определенная методом дисконтированных денежных потоков, руб.;

Д1,2,N ─ денежные потоки i-го прогнозных периодов, руб.(i=1, 2, …N);

R ─ ставка дисконтирования, десятичная дробь;

Sn ─ стоимость предприятия в постпрогнозный период, руб.;

¾ методом капитализации дохода:

(6)

(6)

где С2 ─ стоимость бизнеса, определенная методом капитализации дохода, руб.;

D─ чистый доход бизнеса за последний отчетный или первый прогнозный период, руб.;

К ─ коэффициент капитализации, десятичная дробь;

(7)

(7)

где R ─ ставка дисконтирования, десятичная дробь;

d ─ долгосрочные темпы роста бизнеса, десятичная дробь;

¾ методом чистых активов:

(8)

(8)

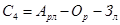

где С3 ─ стоимость бизнеса, определенная методом чистых активов, руб.;

Ар ─ сумма рыночныхстоимостей всех активов предприятия, руб.;

Ор ─ сумма рыночныхстоимостей всех обязательств предприятия, руб.;

¾ методом ликвидационной стоимости:

(9)

(9)

где С4 ─ стоимость бизнеса, определенная методом ликвидационной стоимости, руб.;

Арл ─ сумма рыночныхстоимостей всех активов предприятия с учетом затрат на их реализацию, руб.;

Ор ─ сумма рыночныхстоимостей всех обязательств предприятия, руб.;

Зл ─ затратына ликвидацию предприятия, руб.;

¾ методом сделок:

(10)

(10)

где С5 ─ стоимость бизнеса, определенная методом сделок, руб.;

Фб(выр) ─ финансовая база оцениваемой компании (выручка), руб.;

ЦМ ─ ценовой мультипликатор, руб./руб.;

(11)

(11)

где Са ─ рыночная стоимость компании-аналога (из реальных сделок), руб.;

Фба(выр) ─ финансовая база компании-аналога (выручка), руб.;

¾ методом рынка капитала:

(12)

(12)

где С6 ─ стоимость бизнеса, определенная методом рынка капитала, руб.;

Еа ─ рыночная цена единичной акции компании-аналога, руб.;

Фба(ДП) ─ финансовая база компании-аналога (денежный поток), руб.;

Фб(ДП) ─ финансовая база оцениваемой компании (денежный поток), руб.;

N ─ количество оцениваемых акций компании;

ЦМе ─ ценовой мультипликатор единичной акции, руб./руб.;

¾ методом отраслевых коэффициентов:

(13)

(13)

где С7 ─ стоимость бизнеса, определенная методом отраслевых коэффициентов, руб.;

Фбо ─ финансовая база оцениваемой компании в соответствии с порядком расчета отраслевого мультипликатора, руб.;

ЦМо ─ ценовой мультипликатор соответствующей отрасли, руб./руб.

Исходные данные к решению задачи представлены в Приложении. Решение задачи представить в таблице 9. Ответы округлить до целого значения.

Таблица 8. Исходные данные к решению задачи 9

| Показатель | Обозначение, порядок расчета | Значение |

| 1. Денежный поток, руб.: | ||

| ─ первого прогнозного года | Д1 | |

| ─ второго прогнозного года | Д2 | |

| ─ третьего прогнозного года | Д3 | |

| ─ четвертого прогнозного года | Д4 | |

| ─ пятого прогнозного года | Д5(N) | |

| 2. Ставка дисконтирования | R | |

| 3. Стоимость предприятия в постпрогнозный период, руб. | Sn | |

| 4. Чистый доход бизнеса за последний отчетный период, руб. | D | |

| 5. Долгосрочные темпы роста бизнеса, десятичная дробь | d | |

| 6. Ставка капитализации, десятичная дробь | К = п.2 - п.5 | |

| 7. Рыночная стоимость внеоборотных активов, руб. | Ав | |

| 8. Рыночная стоимость оборотных активов, руб. | Ао | |

| 9. Рыночная стоимость всех активов, руб. | Ар = п.7 + п.8 | |

| 10. Рыночная стоимость всех обязательств, руб. | Ор | |

| 11. Рыночная стоимость активов с учетом затрат на их реализацию, руб. | Арл | |

| 12. Затраты на ликвидацию предприятия, руб. | Зл | |

| 13. Выручка оцениваемой компании (финансовая база), руб. | Фб(выр) | |

| 14. Цена продажи компании-аналога, руб. | Са | |

| 15. Выручка компании аналога (финансовая база), руб. | Фба(выр) | |

| 16. Ценовой мультипликатор, руб./руб. | ЦМ = п.14/п.15 | |

| 17. Рыночная цена единичной акции компании-аналога, руб. | Еа | |

| 18. Денежный поток компании- аналога (финансовая база), руб. | Фба(ДП) | |

| 19. Ценовой мультипликатор, руб./руб. | ЦМе = п.17/п.18 | |

| 20. Денежный поток оцениваемой компании (финансовая база), руб. | Фб(ДП) | |

| 21. Количество оцениваемых акций компании | N | |

| 22. Выручка (финансовая база оцениваемой компании в соответствии с порядком расчета отраслевого мультипликатора), руб. | Фбо | |

| 23. Ценовой мультипликатор соответствующей отрасли (по выручке), руб./руб.. | ЦМо |

Решение:

Таблица 9. Результаты решения задачи

| Стоимость, полученная методом: | Обозначение | Номер формулы | Значение, руб. |

| ¾ дисконтированных денежных потоков | С1 | (5) | |

| ¾ капитализации дохода | С2 | (6) | |

| ¾ чистых активов | С3 | (8) | |

| ¾ ликвидационной стоимости | С4 | (9) | |

| ¾ сделок | С5 | (10) | |

| ¾ рынка капитала | С6 | (12) | |

| ¾ отраслевых коэффициентов | С7 | (13) |

Задача 10. Определите средневзвешенную стоимость собственного капитала, используя следующую формулу:

(14)

(14)

где РСБ – рыночная стоимость бизнеса (стоимость собственного капитала), руб.;

Сд, Сс, Сз – рыночные стоимости, полученные в результате применения методов доходного, сравнительного и затратного подходов;

Р1, Р2, Р3 ─ весовые коэффициенты, принятые оценщиком (Р1 + Р2 + Р3 = 1).

Данные для расчетов представлены в Приложении. Решение задачи предполагается в таблице 10 (пункт 7). Ответ округлить до целого значения.

Таблица 10. Определение средневзвешенной стоимости капитала

| Показатель | Обозначение | Значение |

| 1. Рыночная стоимость, полученная методом доходного подхода, тыс. руб. | Сд | |

| 2. Рыночная стоимость, полученная методом сравнительного подхода, тыс. руб. | Сс | |

| 3. Рыночная стоимость, полученная методом затратного подхода, тыс. руб. | Сз | |

| 4. Весовой коэффициент, принятый оценщиком для стоимости, полученной методом доходного подхода, десятичная дробь | Р1 | |

| 5. Весовой коэффициент, принятый оценщиком для стоимости, полученной методом сравнительного подхода, десятичная дробь | Р2 | |

| 6. Весовой коэффициент, принятый оценщиком для стоимости, полученной методом затратного подхода, десятичная дробь | Р3 | |

| 7. Средневзвешенная рыночная стоимость капитала, тыс. руб. | РСБ |

Вывод:

Приложение

Исходные данные к задаче 1.

| Показатель | Вариант | |||||||||

| 1. Номинальная безрисковая ставка, % | ||||||||||

| 2. Среднерыночная доходность на фондовом рынке, %; | ||||||||||

| 3. Коэффициент b, указывающий меру систематического риска | 1,2 | 1,4 | 0,9 | 1,5 | 1,2 | 1,4 | 0,9 | 1,5 | 1,2 | 1,4 |

Исходные данные к задаче 2.

| Показатель | Вариант | |||||||||

| 1. Выручка в первый прогнозный период, тыс. руб. | ||||||||||

| 2. Переменные расходы в первый прогнозный период, тыс. руб. | ||||||||||

| 3. Постоянные расходы, тыс. руб. | ||||||||||

| 4. Амортизация, тыс. руб. | ||||||||||

| 5. Дебиторская задолженность в отчетном периоде (период, предшествующий первому прогнозному), тыс. руб. | ||||||||||

| 6. Запасы в отчетном периоде, тыс. руб. | ||||||||||

| 7. Кредиторская задолженность в отчетном периоде, т. руб. | ||||||||||

| 8. Поступление заемных средств в первый период, тыс. руб. | ||||||||||

| 9. Приобретение основных средств в первый период, т. руб. | ||||||||||

| 10. Ставка дисконтирования, десятичная дробь | 0,12 | 0,14 | 0,16 | 0,18 | 0,12 | 0,14 | 0,16 | 0,18 | 0,12 | 0,14 |

| 11. Долгосрочные темпы роста, десятичная дробь | 0,02 | 0,04 | 0,06 | 0,08 | 0,02 | 0,04 | 0,06 | 0,08 | 0,02 | 0,04 |

Исходные данные к задаче 3.

| Показатель | Вариант | |||||||||

| 1. Дивиденды за прошлый год на 1 акцию, руб. (D) | ||||||||||

| 2. Темп прироста дивидендов в год, % (g) | ||||||||||

| 3. Ставка дисконтирования, % (d) |

Исходные данные к задаче 4.

| Показатель | Вариант | |||||||||

| 1. Прибыль за прошлый год (X), тыс.руб. | ||||||||||

| 2. Прогнозируемая прибыль (Y), тыс.руб. | ||||||||||

| 3. Ставка дисконтирования, % (d) |

Исходные данные к задаче 5.

| Показатель | Вариант | |||||||||

| 1. Денежный поток предприятия через 4 года (длительность прогнозного периода), руб. (X) | ||||||||||

| 2. Темпа прироста денежного потока, % (r) | ||||||||||

| 3. Ставка дисконтирования, % (d) |

Исходные данные к задаче 6.

| Показатель | Вариант | |||||||||

| 1. Цена продажи компании-аналога, тыс. руб. | ||||||||||

| 2. Выручка компании-аналога, | ||||||||||

| тыс. руб. | ||||||||||

| 3. Чистая прибыль компании-аналога, тыс. руб. | ||||||||||

| 4. Денежный поток компании-аналога, тыс. руб. | ||||||||||

| 5. Дивидендные выплаты компании-аналога, тыс. руб. | ||||||||||

| 6. Выручка оцениваемой компании, тыс. руб. | ||||||||||

| 7. Чистая прибыль оцениваемой компании, тыс. руб. | ||||||||||

| 8. Денежный поток оцениваемой компании, тыс. руб. | ||||||||||

| 9. Дивидендные выплаты оцениваемой компании, тыс. руб. |

Исходные данные к задаче 7.

| Показатель | Вариант | |||||||||

| 1. Рыночная стоимость одной акции компании - ближайшего аналога, руб. | ||||||||||

| 2. Общее количество акций компании-аналога, шт. | 190 000 | 100 000 | 230 000 | 250 000 | ||||||

| 3. Выкупленные компанией-аналогом акции, шт | 70 000 | 30 000 | 20 000 | 50 000 | ||||||

| 4. Неоплаченные акции компании-аналога, шт | 12 000 | 36 000 | 10 000 | 20 000 | ||||||

| 5. Заемный капитал оцениваемой компании, тыс. руб. (X) | 8 000 | 10 000 | 11 000 | 6 000 | ||||||

| 6. Заемный капитал компании-аналога, тыс. руб. (Y) | 13 000 | 14 000 | 12 000 | 8 000 | ||||||

| 7. Прибыль компании-аналога до процентов и налогов, тыс.руб. | 1 700 | 1 600 | 1 500 | 1 400 | ||||||

| 8. Прибыль оцениваемой компании до процентов и налогов, тыс.руб. | 1 500 | 1 400 | 1 300 | 1 200 |

Исходные данные к задаче 8.

| Показатель по балансовой оценке | Вариант | |||||||||

| АКТИВ | ||||||||||

| 1. Внеоборотные активы: | ||||||||||

| ─ основные средства | ||||||||||

| ─ прочие внеоборотные активы | ||||||||||

| 2. Оборотные активы: | ||||||||||

| ─ запасы | ||||||||||

| ─ дебиторская задолженность | ||||||||||

| ─ денежные средства | ||||||||||

| Итого имущество предприятия | ||||||||||

| ПАССИВ | ||||||||||

| 3. Капитал и резервы | ||||||||||

| 4. Долгосрочные обязательства | ||||||||||

| 5. Краткосрочные пассивы | ||||||||||

| Итого источники образования имущества |

Исходные данные к задаче 9.

| Показатель | Обозна-чение | Вариант | |||||||||

| 1. Денежный поток, руб.: | |||||||||||

| ─ первого прогнозного года | Д1 | ||||||||||

| ─ второго прогнозного года | Д2 | ||||||||||

| ─ третьего прогнозного года | Д3 | ||||||||||

| ─ четвертого прогнозного года | Д4 | ||||||||||

| ─ пятого прогнозного года | Д5(N) | ||||||||||

| 2. Ставка дисконтирования | R | 0,12 | 0,14 | 0,16 | 0,18 | 0,12 | 0,14 | 0,16 | 0,18 | 0,12 | 0,14 |

| 3. Стоимость предприятия в постпрогнозный период, руб. | Sn | ||||||||||

| 4. Чистый доход бизнеса за последний отчетный период, руб. | D | ||||||||||

| 5. Долгосрочные темпы роста бизнеса, десятичная дробь | d | 0,02 | 0,04 | 0,06 | 0,08 | 0,02 | 0,04 | 0,06 | 0,08 | 0,02 | 0,04 |

| 6. Ставка капитализации, десятичная дробь (п.2 - п.5) | К | ||||||||||

| 7. Рыночная стоимость внеоборотных активов, руб. | Ав | ||||||||||

| 8. Рыночная стоимость оборотных активов, руб. | Ао | ||||||||||

| 9. Рыночная стоимость всех активов, руб. (п.7 + п.8) | Ар | ||||||||||

| 10. Рыночная стоимость всех обязательств, руб. | Ор | ||||||||||

| 11. Рыночная стоимость активов с учетом затрат на их реализацию, руб. | Арл | ||||||||||

| 12. Затраты на ликвидацию предприятия, руб. | Зл | ||||||||||

| 13. Выручка оцениваемой компании (финансовая база), руб. | Фб(выр) | ||||||||||

| 14. Цена продажи компании-аналога, руб. | Са | ||||||||||

| 15. Выручка компании аналога (финансовая база), руб. | Фба(выр) | ||||||||||

| 16. Ценовой мультипликатор, руб./руб.(п.14/п.15) | ЦМ | ||||||||||

| 17. Рыночная цена единичной акции компании-аналога, руб. | Еа | ||||||||||

| 18. Денежный поток компании- аналога (финансовая база), руб. | Фба(ДП) | ||||||||||

| 19. Ценовой мультипликатор, руб./руб. (п.17/п.18) | ЦМе | ||||||||||

| 20. Денежный поток оцениваемой компании (финансовая база), руб. | Фб(ДП) | ||||||||||

| 21. Количество оцениваемых акций компании | N | ||||||||||

| 22. Выручка (финансовая база оцениваемой компании в соответствии с порядком расчета отраслевого мультипликатора), руб. | Фбо | ||||||||||

| 23. Ценовой мультипликатор соответствующей отрасли (по выручке), руб./руб.. | ЦМо | 0,63 | 0,44 | 0,46 | 0,39 | 0,63 | 0,44 | 0,46 | 0,39 | 0,63 | 0,44 |

Исходные данные к задаче 10.

| Показатель | Обозн. | Вариант | |||||||||

| 1. Рыночная стоимость, полученная методом доходного подхода, тыс. руб. | Сд | ||||||||||

| 2. Рыночная стоимость, полученная методом сравнительного подхода, тыс. руб. | Сс | ||||||||||

| 3. Рыночная стоимость, полученная методом затратного подхода, тыс. руб. | Сз | ||||||||||

| 4. Весовой коэффициент, принятый оценщиком для стоимости, полученной методом доходного подхода, десятичная дробь | Р1 | 0,2 | 0,4 | 0,3 | 0,6 | 0,2 | 0,4 | 0,3 | 0,6 | 0,2 | 0,4 |

| 5. Весовой коэффициент, принятый оценщиком для стоимости, полученной методом сравнительного подхода, десятичная дробь | Р2 | 0,3 | 0,3 | 0,5 | 0,1 | 0,3 | 0,3 | 0,5 | 0,1 | 0,3 | 0,3 |

| 6. Весовой коэффициент, принятый оценщиком для стоимости, полученной методом затратного подхода, десятичная дробь | Р3 | 0,5 | 0,3 | 0,2 | 0,3 | 0,5 | 0,3 | 0,2 | 0,3 | 0,5 | 0,3 |