Таблица 4.8

Планирование структуры товарооборота торгового предприятия

| Товарные группы | Товарооборот предшествующего года, тыс.руб. | Товарооборот отчетного года, тыс.руб. | Прирост товарообо-рота в планируемом году, ( ) )

| Коэффициент эластичности, % (Э i) | Прирост товарообо-рота, % ( ) )

| Товарооборот планируемого года, тыс.руб ( ) )

|

| Ткани | 10,4 | 10,9 | 3,38 | 0,89 | 4,8 | 11,3 |

| Одежда | 43,9 | 46,0 | 3,38 | 0,89 | 4,8 | 47,6 |

| Трикотаж | 13,3 | 13,8 | 2,66 | 0,70 | 3,8 | 14,2 |

| Обувь | 15,0 | 16,3 | 6,12 | 1,61 | 8,7 | 17,3 |

| Галантерея | 12,7 | 13,2 | 2,74 | 0,722 | 3,9 | 13,6 |

| Хозтовары | 15,7 | 16,9 | 5,36 | 1,41 | 7,6 | 17,7 |

| Проч. товары | 21,1 | 21,5 | 1,33 | 0,35 | 1,9 | 21,8 |

| Итого | 151,0 | 159,1 | 3,8 | – | 5,4 | 165,2 |

Для расчета структуры товарооборота торгового предприятия могут быть использованы различные экономико-математические модели, основными из которых являются трендовая, авторегрессионная и факторная, где в качестве фактора выступает общий объем товарооборота.

Все рассмотренные методы предполагают расчет товарооборота по каждой товарной группе в отдельности с последующим выходом на общий объем планируемого товарооборота. Однако такой потоварный расчет структуры товарооборота имеет ряд недостатков.

Во-первых, результат, полученный суммированием рассчитанных товарооборотов по товарным группам, может не совпадать с определенным ранее общим объемом, что требует ввода поправочных коэффициентов. Во-вторых, рассмотренные методы не позволяют учесть взаимозаменяемость отдельных Товаров, однородных или близких по своему потребительскому назначению.

Для устранения отмеченных недостатков может быть использована одна из разновидностей метода экономико-математического моделирования - поэтапный метод планирования структуры товарооборота. При этом исходят из того, что наибольшей устойчивостью и достоверностью обладают расчеты по большим группам товаров. Поэтому более правильным будет переход от расчета товарооборота по большим товарным группам к расчету более мелких вплоть до отдельного товара.

На первом этапе все товары разбиваются на укрупненные товарные группы, находится зависимость товарооборота по укрупненной товарной группе от общего объема товарооборота торгового предприятия:

Z i = a + by,

где Z i – товарооборот по i-й укрупненной товарной группе, руб.;

у – общий объем товарооборота торгового предприятия, руб.

Затем укрупненные товарные группы разбиваются на отдельные подгруппы товаров и находится зависимость товарооборота по подгруппе товаров от товарооборота по укрупненной товарной группе:

K i = a + bZ i,

где К i – товарооборот по j-й подгруппе товаров, руб.

Наконец, определяется зависимость товарооборота по отдельным товарам от товарооборота по подгруппе товаров:

Lr = а + dК j

где Lr. - товарооборот по f-му товару, руб.

При расчете структуры товарооборота поэтапным методом возникает необходимость всю массу товаров разбить на ряд товарных групп. В эти группы следует объединять товары, идентичные по своему качественному составу, биологическим свойствам, способу потребления, роду удовлетворяемых потребностей, а также взаимозаменяемые и взаимодополняющие товары.

На первом этапе выделяются продовольственные и непродовольственные товары. Затем из продовольственных и непродовольственных товаров выделяется ряд укрупненных товарных групп (на этом этапе могут быть сразу же выделены и некоторые самостоятельные товары, не входящие ни в одну укрупненную группу, например, табачные изделия, чай, соль и др.). Среди продовольственных товаров, например, могут быть выделены следующие укрупненные группы, включающие товары, родственные по биологическим свойствам и характеру удовлетворяемых потребностей:

продукты животного происхождения;

сахар и кондитерские изделия;

хлебопродукты;

овощи, фрукты;

алкогольные и безалкогольные напитки.

Среди непродовольственных товаров можно выделить следующие укрупненные группы товаров:

предметы одежды (включая ткани и обувь);

товары культурно-бытового и хозяйственного обихода;

предметы санитарии и гигиены;

галантерейные товары;

прочие непродовольственные товары.

На следующем этапе каждую из этих укрупненных товарных групп следует разбить на более мелкие подгруппы, в которые целесообразно включать товары, более тесно связанные между собой признаками взаимозаменяемости, сопряженности и т.п. Например, укрупненная группа продуктов животного происхождения может быть разбита на следующие отдельные подгруппы товаров: мясопродукты, рыбопродукты, жиры, молочные продукты.

Аналогичным способом разбиваются и укрупненные группы непродовольственных товаров. Так, укрупненная группа предметов одежды может быть разбита на ткани, одежду и белье, трикотажные изделия, обувь. Такое последовательное разукрупнение товарных групп, в конечном счете, приводит к выделению отдельных конкретных товаров.

Поскольку в представленных моделях в качестве аргумента каждый раз используется товарооборот по более крупной группе товаров вплоть до общего объема товарооборота торгового предприятия. Это позволяет при планировании оборота по конкретному товару учесть факторы, не только определяющие тенденцию реализации данного товара, но и влияющие на общий объем товарооборота, что значительно уточняет расчет структуры оборота.

Тема 3. Организация и планирование обеспечения торгового предприятия товарными ресурсами

3.1. Понятие товарных ресурсов

Планирование розничного товарооборота торгового предприятия не должно ограничиваться только обоснованием объема реализации товаров. Его следует дополнить расчетом потребности предприятия в товарных ресурсах и разработкой мероприятий по организации их закупок в необходимых размерах.

Под товарными ресурсами предметов потребления понимается вся масса продукции на рынке, используемая для производственного, личного потребления и на экспорт. Применительно к предприятию торговли товарные ресурсы можно рассматривать как материальную основу розничного товарооборота, т.е. массу товаров, поступившую на предприятие из различных источников, которая предназначена для последующей продажи конечному потребителю для личного или коллективного потребления.

Товарные ресурсы предприятия формируются за счет поступления товаров и товарных запасов и находятся в балансовой взаимосвязи с розничным товарооборотом:

ТЗн + П == РТО + ТЗк

где ТЗн, ТЗк – товарные запасы соответственно на начало и конец года;

П – объем поступления товаров;

РТО – объем розничного товарооборота.

Данная формула показывает, что товарные ресурсы, характеризующие объем предложения товаров, должны превышать розничный товарооборот, определяющий платежеспособный спрос, на величину оптимального товарного запаса.

Величина этого товарного запаса должна быть оптимальной для предприятия, т.е. этот запас, с одной стороны, должен быть достаточным для обеспечения бесперебойной продажи товаров, а с другой стороны, не должен привести к затовариванию и замораживанию товарной массы. Необходимость товарных запасов обусловлена следующими факторами:

несовпадением во времени и в пространстве производства и потребления товаров;

асинхронностью изменений спроса и предложения;

дискретностью процесса производства при относительно непрерывном потреблении или, наоборот, непрерывностью производства при дискретном характере потребления;

наличием случайных колебаний спроса и предложения и др.

Товарные запасы классифицируются по различным признакам (рис.5.1).

Рис. 5.1. Классификация товарных запасов

Величина товарных запасов и эффективность их использования определяются рядом факторов: объемом и структурой розничного товарооборота; соотношением спроса и предложения на товар; организацией закупок товаров (звенность товародвижения, способ доставки и т.п.); уровнем цен и их динамикой; физико-химическими свойствами товаров; состоянием материально-технической базы предприятия и др. Товарные запасы являются важным, но не единственным элементом товарных ресурсов предприятия. Другим составляющим элементом является объем поступления товаров. Величина поступления и соответственно закупок товаров зависит от объема розничного товарооборота и состояния товарных запасов. Взаимосвязь между этими показателями прослеживается в процессе их анализа, она же должна быть обеспечена на оптимальном уровне и в процессе выявления потребности предприятия в товарных ресурсах на планируемый период.

Планирование потребности торгового предприятия в товарных ресурсах проводится в несколько этапов (рис. 5.2).

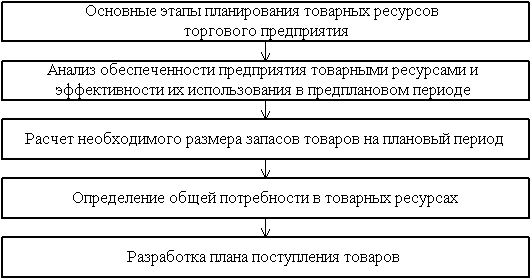

Рис. 5.2. Этапы планирования товарных ресурсов

3.2. Анализ обеспеченности предприятия товарными ресурсами и оценка эффективности их использования

Анализ отчетных данных об обеспеченности предприятия товарными ресурсами в предплановом периоде, о выполнении договоров, равномерности поступления товаров, оценка эффективности использования ресурсов в целом и важного составляющего их элемента - товарных запасов является необходимым, начальным этапом планирования потребности предприятия в товарных ресурсах.

Предприятием должен быть организован четкий учет выполнения договоров на поставку товаров с точки зрения полноты их выполнения как по объему, так и по срокам. Причем соблюдение сроков поставки товаров и равномерность поставки имеют весьма важное значение для предприятий торговли, поскольку это обеспечивает бесперебойную продажу товаров, не требует дополнительных товарных запасов в виде страховых запасов для обеспечения бесперебойной продажи в случае несоблюдения сроков поставки и ее неравномерности.

Равномерность поставки товаров характеризуется коэффициентом равномерности. Его расчет состоит из следующих операций:

1) определение среднеквадратического отклонения фактического объема поставки (s):

,

,

где X - фактический объем поставки товаров за день, декаду, месяц и т.д., руб.;

Хср - среднее значение объема поставки товаров за день, декаду, месяц и т.д., руб.;

n - количество дней, декад, месяцев и т.д.;

2) расчет коэффициента вариации поставки (g):

.

.

3) вычисление коэффициента равномерности поступления товаров (Кравн.):

Кравн = 100 – g.

Чем ближе значение коэффициента равномерности к 100%, тем более равномерно организовано поступление товаров, тем меньше размер упущенной выгоды от возможных перебоев в продаже отдельных товаров.

Важным направлением анализа является определение степени обеспеченности розничного товарооборота товарными ресурсами в целом и товарными запасами в частности. Обеспеченность предприятия товарными ресурсами можно установить, рассчитав сумму товарных ресурсов, приходящуюся на 1 руб. розничного товарооборота:

Кобесп. = (П + ТЗср). РТО,

где Кобесп. – коэффициент обеспеченности предприятия товарными ресурсами;

ТЗср – средняя величина товарного запаса, руб.

Этот показатель анализируется в динамике либо по сравнению с плановым значением.

Уровень обеспеченности розничного товарооборота товарными запасами может быть охарактеризован размером товарного запаса в днях оборота, который показывает, на сколько дней торговли хватит данного товарного запаса:

ТЗдн = ТЗ / Орто

где ТЗдн – товарный запас в днях оборота, дни;

ТЗ – товарный запас в сумме на определенную дату, руб.;

Орто – однодневный товарооборот, руб.

Сравнивая величину товарного запаса в днях с нормой товарных запасов, можно не только установить степень обеспеченности предприятия товарными запасами, но и предвидеть возможные затруднения в виде затоваривания или необеспеченности запасами. Если ТЗдн > N тз(дн) – существует угроза затоваривания, если ТЗдн< N тз(дн) – возможны перерывы в продаже товаров.

Анализ товарных ресурсов и товарных запасов завершается анализом эффективности их использования. Причем эффективность использования товарных ресурсов может быть определена как по показателю розничного товарооборота, так и по показателю прибыли:

Э1 = РТО / (П.+ ТЗср);

Э2 = Преал. / (П + ТЗср),

где Э1, Э2 – показатели эффективности использования товарных ресурсов соответственно по товарообороту и прибыли, руб.;

Преал. – прибыль от реализации товаров, руб.

Коэффициенты Э1 и Э2 показывают суммы товарооборота и прибыли, полученных на каждый рубль, вложенный в товарные ресурсы.

Эффективность использования товарных запасов чаще всего характеризуется временем обращения товаров в днях оборота и числом оборотов, т.е. скоростью товарооборота (товарооборачиваемостью). Эти показатели взаимосвязаны между собой и рассчитываются по формулам:

Коб = РТО / ТЗср;

Тоб = ТЗср ×Д / РТО;

Тоб = ТЗср / Орто,

где Коб – коэффициент товарооборачиваемости, число оборотов;

Тоб – время обращения товаров, дни;

ТЗср – средний товарный запас, руб.;

Д – число дней в периоде.

Средний товарный запас рассчитывается по средней хронологической моментного ряда:

ТЗср = (1/2 ТЗ0 + ТЗ1 + ТЗ2 +... + 1/2 ТЗn) / (n -1),

где ТЗ0, ТЗ1, ТЗ2,…, ТЗn - товарные запасы на определенную дату, руб.;

n - количество анализируемых показателей.

Продолжительность времени обращения товаров оказывает существенное влияние на финансовые результаты хозяйственной деятельности предприятия, способствуя получению дополнительной прибыли в случае ускорения оборачиваемости или вызывая определенную потерю выгоды в случае ее замедления. Поэтому в ходе проведения анализа товарных запасов необходимо не только охарактеризовать скорость их обращения, но также измерить влияние на нее отдельных факторов и определить сумму дополнительной прибыли (или ее потери) в случае ускорения (замедления) товарооборачиваемости.

На основе данных табл. 5.1 рассчитаем средний товарный запас:

ТЗср.прод. = (1/2 ×140 + 162 + 170 + 172 + 1/2 × 180) / (5 - 1) = 166 тыс. руб.

Аналогично рассчитывается средний товарный запас по непродовольственным товарам и в целом по предприятию.

Таблица 5.1

Расчет среднего товарного запаса торгового предприятия за отчетный год (тыс.руб.)

| Товарные группы | Товарооборот | Товарные запасы на дату | Средний товарный запас | |||||

| за год | однодне-вный | 1/I | 1/IV | 1/VII | 1/X | 1/I | ||

| Продовольственные товары | ||||||||

| Непродовольственные товары | ||||||||

| ИТОГО |

Анализ приведенных в табл.5.2 данных показывает, что в целом по предприятию оборачиваемость товаров ускорилась на 0,9 дня. Это произошло за счет изменения объема, структуры товарооборота и величины среднего товарного запаса.

Расчет влияния изменения объема, структуры товарооборота и среднего товарного запаса на время товарного обращения (в днях) можно провести методом цепной подстановки:

Коб = ТЗср.0 / Орто.0 = 664 / 40 = 16,6 дня;

Тоб. расч = ТЗср.0 / Орто.1 = 664 / 45 = 14,8 дня;

Тоб.1 = ТЗср.1 / Орто.1 = 708 / 45 = 15,7 дня.

Таблица 5.2

Анализ динамики товарных запасов и эффективности их использования в отчетном году по сравнению с прошлым годом

| Товарные группы | Однодневный товарооборот, тыс.руб. | Средний товарный запас | Время обращения, дни | Отклонения от прошлого года | ||||

| Прошлый год | Отчетный год | Прошлый год | Отчетный год | Прошлый год | Отчетный год | среднего товарного запаса, тыс.руб. | времени обращения, дни | |

| Продовольственные товары | 8,6 | 9,2 | -6 | +0,6 | ||||

| Непродовольственные товары | 24,6 | 20,1 | +50 | -4,5 | ||||

| Итого | 16,6 | 15,7 | +44 | -0,9 |

Результаты выполняемых расчетов позволяют утверждать, что за счет увеличения розничного товарооборота на 12,5% по сравнению с прошлым годом и изменения его структуры оборачиваемость товаров ускорилась на 1,8 дня, в то же время увеличение среднего товарного запаса на 6,6% привело к замедлению товарооборачиваемости на 0,9 дня.

Помимо объема товарооборота, на время товарного обращения существенное влияние оказывает и его структура. Следует отметить, что товарооборот анализируемого предприятия представлен двумя укрупненными товарными группами, которые значительно отличаются продолжительностью обращения товаров в днях оборота: в отчетном году продовольственные товары, доля которых составляла в общем объеме товарооборота 40%, имели товарооборачиваемость 9,2 дня, а непродовольственные - 20,1 дня.

В отчетном году по сравнению с прошлым структура товарооборота существенно изменилась, что не могло не сказаться на периоде обращения среднего товарного запаса. В процессе анализа, который может быть проведен способом процентных чисел, выявляется степень влияния этого фактора (табл. 5.3).

Таблица 5.3

Анализ влияния изменения структуры товарооборота на время обращения товаров (в днях оборота)

| Товарные группы | Структура товарооборота, % | Время обращения прошлого года, дни | Процентные числа (гр.4 ´ гр.5) | ||

| прошлого года | отчетного года | отклонение | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Продовольственные товары | -10 | 8,6 | -86 | ||

| Непродовольственные товары | +10 | 24,6 | +246 | ||

| Итого | - | 16,6 | +1ё60 |

Влияние изменения структуры товарооборота составило 1,6 дня (160 / 100). Таким образом, на время обращения товаров оказали влияние следующие факторы: увеличение объема товарооборота и суммы среднего товарного запаса, изменение структуры товарооборота. Каждый из этих факторов приводил к замораживанию или высвобождению средств из оборота и соответственно к увеличению прибыли или потере выгоды. Сумма высвобожденных из оборота (дополнительно вовлеченных в оборот) средств определяется по формуле:

ВС = Орто.1 × (Тоб.1 - Тоб.0),

где ВС - сумма высвобожденных из оборота (дополнительно вовлеченных) средств, руб.

Размер дополнительной прибыли, полученной за счет ускорения оборачиваемости, можно вычислить по сложившемуся в отчетном году уровню рентабельности:

DПреал = ВС × Rрто / 100,

где DПреал - сумма дополнительной прибыли (потери выгоды), руб.;

Rрто - уровень рентабельности основной деятельности, в % к товарообороту.

Таблица 5.4

Совокупное влияние факторов на время обращения товаров (в днях) и на финансовые результаты деятельности торгового предприятия

| Факторы | Ускорение (–), замедление (+) оборачиваемости товаров, дни | Сумма высвобожденных (–), дополнительно вовлеченных (+) в оборот средств | Дополнительная прибыль (+), потеря выгоды (–) при уровне рентабельности, равном 5% |

| Изменение товарооборота, всего | -1,8 | -81 | +4,05 |

| В том числе: | |||

| Изменение структуры товарооборота | +1,6 | +72 | -3,60 |

| Увеличение объема товарооборота | -1,8 -(+1,6)= -3,4 | -81 - (+72) = -153 | 4,05 - (-3,6) = +7,65 |

| Увеличение среднего размера товарных запасов | +0,9 | +40,5 | -2,025 |

| Совокупное влияние всех факторов | -0,9 | -40,5 | +2,025 |

Из табл. 5.4 следует, что, при условно принятом уровне рентабельности в 5% в целом по предприятию, за счет ускорения оборачиваемости может быть получено дополнительной прибыли в размере 2,025 тыс.руб. В то же время сглаживание влияния факторов, повлекших за собой замедление товарооборачиваемости, в перспективе может сократить потери выгоды и в целом будет способствовать повышению результатов хозяйственной деятельности предприятия.

3.3. Расчет необходимого размера запасов товаров на плановый период

а втором этапе планирования потребности предприятия в товарных ресурсах производится нормирование и планирование товарных запасов. При этом расчет норматива товарных запасов производится, как правило, на конец планового периода, поскольку входные запасы, т.е. запасы на начало планового периода, равны величине товарных запасов на конец предпланового периода.

Планирование товарных запасов производится как в днях оборота, так и в денежном выражении. При этом между данными показателями существует прямая взаимосвязь:

Nтз.дн. = ТЗпл. / Орто.пл.,

ТЗпл.= Орто.пл.× Nтз.дн.,

где Nтз.дн. – норма товарных запасов в днях оборота;

ТЗпл - плановая сумма товарных запасов, руб.

Расчет нормы товарных запасов в днях представляет собой процесс нормирования товарных запасов, в то время как расчет плановой суммы товарных запасов получил название планирования товарных запасов. Эти процессы неразделимы и, как правило, один сопровождает другой.

В зависимости от используемых методов процесс планирования может быть начат либо с нормирования товарных запасов в днях, либо с обоснования плановой суммы товарных запасов.

При планировании товарных запасов могут быть использованы следующие методы:

экономико-статистический;

удельных приращений;

экономико-математический с использованием теории управления запасами;

технико-экономических расчетов.

Наиболее простыми, информационно обеспеченными, а потому и более применимыми являются первые три метода. Они базируются на имеющейся на торговом предприятии информации о фактических товарных запасах и объеме розничного товарооборота.

Метод технико-экономических расчетов наиболее сложен из-за трудностей в сборе необходимой информации, для чего следует проводить специальное обследование предприятия. Поэтому данный метод имеет, скорее, теоретический характер. Он представляет интерес, прежде всего потому, что дает представление об отдельных элементах норматива товарного запаса.

При использовании экономико-статистического метода расчет норматива товарного запаса в днях чаще всего производится с помощью скользящей средней.

Расчет норматива товарного запаса производится в несколько шагов:

Таблица 5.5

Расчет норматива товарного запаса на конец планового периода методом скользящей средней

| Год | Розничный товарооборот, тыс.руб. | Товарный запас | Условное обозначение товарного запаса в днях | |

| тыс.руб. | дни оборота | |||

| Первый | 20,5 | К1 | ||

| Второй | 17,0 | К2 | ||

| Прошлый | 16,6 | К3 | ||

| Отчетный | 15,7 | К4 | ||

| Планируемый | 16,0 | К5 |

Воспользуемся данными табл. 5.5 и произведем расчеты:

К1ср. = (20,5 + 17,0): 2 = 18,75 дн.;

К2ср. = (17,0 + 16,6): 2 = 16,80 дн.;

К3ср. = (16,6 + 15,7): 2 = 16,15 дн.;

К4ср. = (18,75 + 16,80): 2 = 17,78 дн.;

К5ср. = (16,80 + 16,15): 2 = 16,50 дн.;

К6ср. = (17,78 + 16,50): 2 = 17,14 дн.

Четвертый шаг – расчет среднегодового изменения товарного запаса (D) за весь анализируемый период:

D = (Кпер. – К1ср.) / (n –1).

В нашем примере:

D= (17,14 - 18,75) | (6 - 1) = -0,3 дн.

Пятый шаг – обоснование норматива товарного запаса на планируемый год.

К5 = К3 + 2D = 16,6 + (-0,3 2) = 16,0 дн.

ТЗпл = 17 820 / 360 – 16,0 = 792 тыс. руб.

Разновидностью экономико-статистического метода расчета норматива товарного запаса является метод удельных приращений. Расчет плановой суммы товарного запаса производится по формуле:

ТЗпл = [ТЗ0·(Dрто.пл·УП) + 100] / 100,

где ТЗ0 - сумма товарного запаса отчетного года, руб.;

Dрто.пл - темп прироста розничного товарооборота в планируемом году по сравнению с отчетным, %;

УП - удельные приращения товарных запасов за предыдущие 3-5 лет.

УП= D ТЗ / D РТО,

где DТЗ - среднегодовой темп прироста товарных запасов, %;

D РТО - среднегодовой темп прироста розничного товарооборота, %.

При этом среднегодовые темпы прироста товарных запасов и розничного товарооборота рассчитываются по формуле:

,

,

где  - среднегодовой темп прироста показателя, %;

- среднегодовой темп прироста показателя, %;

X - показатели розничного товарооборота или товарного запаса;

X0 - значение показателя в первом году анализируемого периода, тыс. руб.;

Xn - значение показателя в отчетном году анализируемого периода, тыс.руб.;

n - число лет в анализируемом периоде.

По данным табл. 5.5 определим:

Dрто.пл = (17 820 / 16 200 100) – 100 = 10%;

;

;

;

;

УП = 1,87 / 9,91 = 0,189.

Таким образом:

ТЗпл = (708 – [(10 – 0,189) + 100] / 100} = 721,4 тыс. руб.;

Nтз.дн. = (721,4 – 360) / 17 820 = 14,6 дня.

В основе метода удельных приращений лежит соотношение в темпах прироста товарных запасов и розничного товарооборота. Это соотношение можно назвать коэффициентом эластичности, показывающим, как изменится товарный запас при условии изменения розничного товарооборота на 1%.

Этот же подход положен в основу метода расчета плановой суммы товарного запаса с помощью модифицированной модели Уилсона:

,

,

где L – коэффициент соотношения товарного запаса и розничного товарооборота.

Преобразовав эту формулу, получим:

L = ТЗ2 / РТО.

Таблица 5.6

Расчет норматива товарного запаса на конец планового периода

на основе модифицированной модели Уилсона

| Год | Розничный товарооборот, тыс.руб. | Товарный запас, тыс.руб. | Коэффициент L |

| Первый | 39,59 | ||

| Второй | 29,34 | ||

| Прошлый | 30,62 | ||

| Отчетный | 30,94 | ||

| Базисный темп изменения коэффициента L, % | 78,15 | ||

| Среднегодовой темп изменения коэффициента L, % | 94,02 | ||

| Плановый год | 29,09 |

На основе данных табл. 5.6 коэффициент L на планируемый год составит:

Lпл = 30,94 × 94,02 / 100 = 29,09;

= 720 тыс. руб.

= 720 тыс. руб.

Методы удельных приращений и модифицированной модели Уилсона дали одинаковый результат, поскольку в основу их положен один и тот же принцип обоснования плановой величины товарных запасов исходя из сложившегося соотношения в изменениях товарного запаса и розничного товарооборота.

Расчет норматива товарного запаса методом технико-экономических расчетов осуществляется по составным элементам, в зависимости от их назначения в процессе реализации (рис. 5.3).

Рис. 5.3. Элементы товарного запаса

Основной частью норматива товарного запаса является торговый запас, который состоит из двух частей:

рабочего запаса, который должен постоянно находиться в торговом зале;

запаса текущего пополнения, предназначенного для обеспечения бесперебойной продажи товаров на период до очередного поступления товаров.

Гарантийный запас предназначен для обеспечения бесперебойной продажи товаров в случае возникновения непредвиденных обстоятельств (резкое возрастание спроса, невозможность осуществить своевременную закупку и поставку товаров и т.п.).

Представительный ассортиментный набор – это демонстрационный запас, находящийся в торговом зале, который должен содержать все многообразие ассортимента товаров данной товарной группы. Запас в размере однодневного оборота также хранится в торговом зале, ежедневно пополняется за счет запаса текущего пополнения и предназначается для непосредственного отпуска товаров покупателям.

Запас текущего пополнения зависит от частоты завоза товаров и комплектности поступления, которая характеризует среднее количество ассортиментных разновидностей, обновляемое каждой партией поставки. Чем выше частота завоза (т.е. меньше интервал между поставками) и комплектность поставки, тем меньше величина запаса текущего пополнения. Норма товарного запаса в днях исчисляется по формуле:

Nтз.дн. = ПП + РЗ + 1/2 ЗТП + ГЗ,

где ПП – время на приемку и подготовку товара к продаже, дни;

РЗ – рабочий запас, дни;

РЗдн = (ПАН + Орго) / Орго,

ЗТП - запас текущего пополнения, дни;

ЗТП == i / (r / R) =I × (R / r),

ГЗ – гарантийный запас, дни;

ПАН – представительный ассортиментный набор, руб.;

ПАН = Ц × R,

R – общее количество ассортиментных разновидностей, ед.;

r – количество ассортиментных разновидностей в одной партии, ед.;

Ц – средняя цена одной ассортиментной разновидности, руб.;

i – средний интервал между поставками, дни.

Предположим, что в группе продовольственных товаров норматив товарных запасов по бакалейным товарам рассчитывается методом технико-экономических расчетов. При этом имеется следующая информация об ассортименте и поставках товаров. Общее количество ассортиментных разновидностей бакалейных товаров на данном предприятии - 50 ед. при средней цене 7,50 руб., в каждой партии поставки, которая осуществляется с интервалом в 3 дня, завозится 5 ед. неповторяющихся ассортиментных разновидностей. Время на приемку и подготовку товара к продаже - 0,4 дня, гарантийный запас составляет 25% запаса текущего пополнения. Однодневный товарооборот по бакалейным товарам составит в планируемом году 3 тыс. руб.

Расчет норматива товарного запаса производится в следующей последовательности:

ПАН = 7,50 50 = 375 руб.;

РЗдн = (375 + 3000) / 3000 = 1,1 дн.;

ЗТПдн ==3·50/5=З0дн.;

ГЗ =З0 × 25% = 7,5 дн.;

Nтз.дн = 0,4 + 1,1 + 1/2 × 30 + 7,5 = 24 дн.;

ТЗпл = 3 тыс. руб. × 24 дн. = 72 тыс. руб.

Расчет норматива товарного запаса тем или иным методом, как правило, производится на конец IV квартала планируемого года по отдельным товарным группам. Свести воедино эти нормативы и определить плановую сумму товарных запасов в целом по предприятию можно путем их суммирования:

,

,

где ТЗпл - плановая сумма товарных запасов в целом по предприятию, руб.;

ТЗi пл. - плановая сумма товарных запасов i-й группы, руб.;

i - наименование товарной группы;

n - количество товарных групп.

Норматив товарного запаса в днях оборота в целом по предприятию рассчитывают путем деления плановой суммы товарных запасов на плановый однодневный товарооборот:

В процессе хозяйственной деятельности у предприятия возникает потребность в определении плановой величины товарных запасов не только на IV квартал, но также и на I-III кварталы планируемого года. Их можно определить либо с помощью индексов сезонности, если значения товарооборота, а, следовательно, и запасов, имеют существенные сезонные колебания, либо путем исчисления среднего размера изменения товарных запасов в течение планируемого года. Второй способ более простой. В этом случае сначала определяется общая сумма изменения плановой величины товарного запаса за год ( )

)

DТЗпл. = ТЗпл.IVкв. – ТЗнач.

где ТЗнач. – фактическая величина товарного запаса на начало планируемого года (на конец отчетного года), руб.

Затем рассчитывается среднеквартальное изменение величины товарных запасов:

DТЗпл.кв= DТЗпл. / 4.

Наконец, определяется плановая сумма товарного запаса для каждого квартала планируемого года:

ТЗпл.Iкв. = ТЗнач. + DТЗпл.кв.,

ТЗпл.IIкв. = ТЗпл.Iкв. + DТЗпл.кв. и т.д.

3.4. Определение общей потребности в товарных ресурсах и оптимальных условий товароснабжения предприятия торговли

бщая потребность в товарных ресурсах и в необходимом объеме закупок и поступления товаров определяется исходя из балансовой формулы розничного товарооборота, которую можно представить и в табличном виде (табл. 5.7).

Таблица 5.7

Расчет потребности предприятия в товарных ресурсах на планируемый год (тыс. руб.)

| № п | Показатели* | Товарные группы | Итого | |

| Продовольственные товары | Непродовольственные товары | |||

| Потребность в товарных ресурсах | ||||

| 1. | Продажа товаров | |||

| 2. | Естественная убыль | – | ||

| 3. | Уценка товаров | – | ||

| 4. | Прочий расход | |||

| 5. | Товарные запасы на конец года | |||

| 6. | Итого потребность | |||

| Источники обеспечения потребности | ||||

| 7. | Товарные запасы на начало года | |||

| 8. | Поступление товаров (стр.6 – стр.7) |

Необходимый объем поступления товаров в планируемом году определяется путем исключения из общей потребности в товарах (стр. 6) имеющихся у предприятия на начало планируемого года товарных запасов (стр. 7).

Далее следует определить источники формирования оборотных средств, необходимых для осуществления закупок товаров. Такими источниками могут быть:

собственные средства предприятия (прибыль, уставный капитал);

заемные средства в форме товарного либо финансового кредита.

Кроме того, необходимо определить порядок осуществления закупок товаров, которые розничное предприятие может самостоятельно произвести либо поручить произвести закупку товаров для себя.

Розничные предприятия могут:

| Самостоятельно произвести закупки | Поручить произвести закупку товаров для себя: | |||

| Ÿ у непосредственного производителя товаров; Ÿ у оптового предприятия; Ÿ на оптовом рынке; Ÿ у комиссионера. | Ÿ агенту у произво

Поиск по сайту©2015-2024 poisk-ru.ru

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование. Дата создания страницы: 2016-04-11 Нарушение авторских прав и Нарушение персональных данных |

Поиск по сайту: Читайте также: Деталирование сборочного чертежа Когда производственнику особенно важно наличие гибких производственных мощностей? Собственные движения и пространственные скорости звезд |