Планово-исследовательские, контрольные и организационные функции маркетинга.

Стратегическое моделирование

Разработка маркетинговой стратегии - сложный процесс, требующий проведения глубоких исследований состояния и развития рынка, а также оценки позиции организации, которую она занимает на рынке. Решается вопрос о поведении на рынке:

1. стратегия атаки (расширение операций на рынке, увеличение своей доли на рынке, дополнительные инвестиции);

2. стратегия обороны (сохранение занятых позиций, отказ от дальнейших инвестиций);

3. стратегия отступления (сокращение операций на рынке, уход с рынка). Разрабатывается соответствующая модель поведения (маркетинговая матрица).

| Маркетинговая стратегическая матрица - пространственная модель выбора фирмой определенной стратегии, которая строится с помощью системы координат. |

Матрица, или стратегическая решетка, образуется по двум признакам (факторам) пересечением координат, которые выражают количественные или качественные характеристики признаков. В результате образуются поля (квадранты, стратегические сектора), отражающие положение фирмы на рынке и позволяющие адекватно выбрать стратегию.

Матричный метод был предложен в 50-х гг. американским экономистом

И. Ансоффом, построившим матрицу возможностей по товарам/рынкам, в которой в качестве координат он использовал характеристики товара и рынка (старого или нового). В зависимости от комбинации характеристик факторов рекомендовалась стратегия: старый товар на старом рынке - стратегия проникновения на рынок, новый товар на старом рынке - стратегия развития рынка, старый товар на новом рынке - инновационная стратегия, новый товар на новом рынке -стратегия диверсификации.

Метод получил широкое развитие. Пользуется известностью и матрица БКГ (Boston Consulting Group), построенная по двум факторам - темпам развития рынка (отрасли) и доле рынка, занимаемой фирмой. Фирма, имеющая значительную долю рынка и выступающая на перспективном, быстроразвивающемся рынке, занимает позицию под шифром "звезда", которая обеспечивает возможность наступательных операций на рынке; эта же фирма, попавшая в условия неперспективного рынка, старается сберечь свои ресурсы, сохранить место на рынке (позиция "дойная корова"); фирма, обладающая небольшой долей рынка, попадая на перспективный рынок (позиция "трудный ребенок"), имеет возможность сохранить свои позиции и обеспечить себя прибылью, а получив дополнительные ресурсы - перейти в позицию "звезды"; такая же фирма, попав на малоперспективный рынок (позиция "собака"), вынуждена будет уйти с рынка.

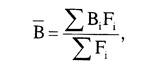

Матрица БКГ была принята за образец многими маркетологами. Она постоянно совершенствовалась и видоизменялась (в том числе и самой БКГ). В частности, увеличивалось число полей (обычно до 9-16), что позволило давать долее дифференцированные рекомендации. Так, в стратегии отступления выделялись: немедленный уход с рынка, медленный уход, обеспечивающий получение прибыли, сокращение доли на рынке до определенного минимума и т.д. В модель вводились другие факторы, наконец, была осуществлена идея построения матрицы не по отдельным, нередко не самым важным факторам, а по комплексу факторов. Для этой цели из характеристик комплексов определялась многомерная средняя. Чаще всего выводилась средняя балльная оценка значения каждого фактора (обычно экспертным путем):

где  - средняя характеристика комплекса факторов;

- средняя характеристика комплекса факторов;

Bi - балл, присваиваемый i-му фактору в соответствии с его конкретной количественной или качественной характеристикой;

Fi - ранг, или "вес", каждого i-го фактора по степени его действия на результат, присваиваемый экспертным путем.

Примерно такая методика использовалась консалтинговыми фирмами Шелл и Мак-Кинси (Shell & McKinsey).

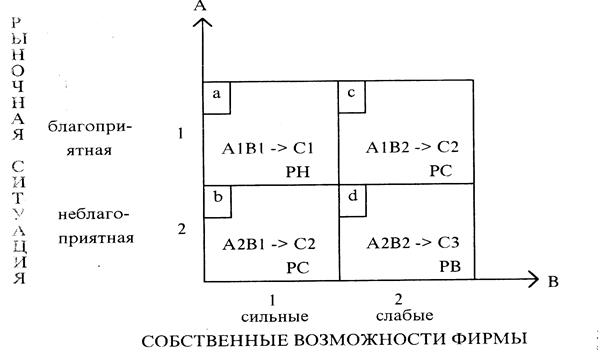

Ниже приведен следующий алгоритм (схема) построения стратегической матрицы (рис. 3.1.). Обозначим комплекс факторов рыночной ситуации символом А, а комплекс факторов собственных возможностей организации - В, стратегию атаки - С 1, стратегию обороны - С2, стратегию отступления - СЗ. Ограничимся двумя качественными характеристиками факторов: благоприятная/сильная (1) и неблагоприятная/слабая (2).

Рис. 37.1. Алгоритм построения стратегической матрицы

Организация, попавшая по комбинации факторов в квадрант а, может использовать наступательную стратегию с низким уровнем риска (РН); фирмы, попавшие в квадранты b и с, могут придерживаться оборонительной стратегии; в квадранте d не остается ничего другого как выбирать стратегию отступления, так как продолжение операции связано с высоким уровнем риска (РВ).

Матричный способ является составной частью анализа хозяйственного портфеля (портфолио-анализ). В разработке маркетинговой стратегии компании находит также применение U-образная модель Портера, которая доказывает, что с помощью концентрированных маркетинговых усилий фирма, занимающая небольшую долю на рынке, может обеспечить себе не менее высокую эффективность инвестиций и текущих затрат, чем крупная организация.

3.5.Основные принципы маркетингового планирования

План маркетинга - это схема маркетинговой деятельности на определенную перспективу, обладающая своей структурой и иерархией, это ориентир, направляющий и координирующий рыночную деятельность всех подразделений фирмы.

| План маркетинга - документ, описывающий маркетинговые действия на определенную перспективу, увязывающий потенциал фирмы с конкретными задачами маркетинга и нацеленный на достижение стратегической цели. |

Периодичность плана бывает оперативной (краткосрочной), среднесрочной и долгосрочной (перспективной). При этом обязательна увязка долгосрочных планов с краткосрочными и оперативными. План маркетинга является составной частью бизнес-плана и должен быть с ним увязан. Малые организации часто вообще не составляют планов, ограничиваясь выдвижением целей своей деятельности. План маркетинга увязывается с хозяйственным портфелем, и в частности с портфелем заказов. Программа разработки товара, рассмотренная ранее, органично входит в план маркетинга. Планом предусматривается раздел "Опасности и возможности", включающий прогнозные оценки вариантов (сценариев) ситуаций, которые могут возникнуть на рынке при реализации товара. На основе плана разрабатывается конкретная программа маркетинговых действий, разделы которой доводятся до каждого конкретного исполнителя. В план маркетинга включаются контрольные цифры по каждому из ведущих показателей плана. К основным показателям плана маркетинга относятся: доля рынка, объем и структура сбыта/продажи товара (товарооборота), цены, количество и состав дистрибьюторов и клиентов, инвестиции и срок их окупаемости, издержки, валовая и чистая прибыль, рентабельность и т.д.

Составление плана предусматривает следующую последовательность: ситуационный анализ, включающий моделирование и прогнозирование рыночных процессов и завершающийся выдвижением целей: маркетинговый синтез, включающий оценку выдвинутых целей и завершающийся принятием решений; стратегическое планирование, тактическое планирование, программа маркетинга. Кроме того, в план маркетинга входит его бюджет, т.е. совокупные расходы на осуществление маркетинговой деятельности. Бюджет маркетинга разрабатывается в целом по фирме и по каждому маркетинговому подразделению.

Существуют три подхода к маркетинговому планированию:

- снизу вверх, когда каждое подразделение маркетинговой службы самостоятельно разрабатывает план, а руководство сводит и координирует соответствующие разделы;

- сверху вниз, когда план разрабатывается централизованно и направляется конкретным исполнителям;

- цели - вниз, план - наверх, когда руководство разрабатывает и доводит до исполнителей только стратегические установки и глобальные цели, а исполнители самостоятельно готовят плановые мероприятия (за руководством остается функция сводки и координации).

Маркетинговый бюджет - это маркетинговый план с точки зрения затрат. Маркетинговый бюджет - это приблизительная сумма затрат, которая потребуется для продвижения товаров или услуг. Маркетинговый бюджет, как правило, является частью маркетингового плана и важной частью процесса маркетинга. Он включает в себя все рекламные расходы, такие как реклама и связи с общественностью, расходы на персонал, офисные расходы и другие расходы, связанные с маркетингом. Этот бюджет создан для оценки затрат, необходимых для развития бизнеса. Большинству предприятий сложно прогнозировать расходы на рекламу. Обычно высокие бюджеты сохраняются, когда на рынке появляются новые продукты или услуги. Маркетинговые затраты в различных типах бизнеса могут существенно отличаться. Обычно используются следующие рекомендации:

-предприятия малого бизнеса с годовым доходом меньше 5 миллионов рублей должны выделять 10-15%.;

-стартапы в большинстве отраслей обычно используют 15-20% для маркетинга;

-ритейлеры, создающие свой бренд, тратят до 20% своей выручки от продаж на маркетинговые затраты.

Бюджетирование является сложным процессом, и многие компании полагаются на свои прошлогодние расходы в качестве основы при оценке бюджета.

Тем не менее при планировании маркетингового бюджета применяются две модели. Первая заключается в планировании на основе показателей целевой прибыли. Вторая – это планирование на основе оптимизации прибыли. В рамках первой схемы планирование бюджета маркетинга осуществляются в несколько этапов:

-оценка общего объема рынка на будущий год (сопоставляются темпы роста и объемов рынка в нынешнем году);

-прогнозирование рыночной доли в следующем году;

-прогноз объемов продаж на следующий год;

-прогноз валовой прибыли; расчет себестоимости продукции; определение цены для продажи посредникам;

-определение поступлений планируемого года (произведение объема продаж на цену за единицу продукции);

-расчет контрольного показателя целевой прибыли от реализации согласно ожидаемому коэффициентом рентабельности; затраты на маркетинг;

-распределение маркетингового бюджета по элементам маркетинга-микс.

Вторая модель предполагает оптимизацию прибыли, которая требует от руководства компании четкого понимания связи между объемом продаж и маркетинговыми компонентами. Для этого применяется термин – функция реакции сбыта. Это прогноз возможного объема продаж в рамках конкретного временного периода при разных условиях расходов на один элемент или весь комплекс маркетинга. Оценка осуществляется с помощью статистических, экспертных и экспериментальных методах исследования.

Составным элементом маркетингового планирования является контроллинг. Он включает как собственно контрольные функции (оценку и анализ уровня выполнения плана, аудиторские проверки маркетинговой деятельности и исполнения бюджета маркетинга, характеристику ее эффективности и т.д.), так и процесс постоянного отслеживания рыночной ситуации с целью гибкого внесения коррективов в первоначальную программу маркетинговых действий.

Основные задачи, которые решает контроллинг, можно разделить на три основных направления: задачи планирования; задачи информационного сопровождения и оповещения; задачи контроля и регулирования. Они направлены на осуществление всех действий, связанных с реализацией его целей (например, обеспечение и поддержка координации, чувствительности и адаптации системы управления) и тем самым с реализацией целей предприятия. Как видно, наряду с общими задачами (планирование, информационное обеспечение, регулирование и контроль) имеют место и специальные (переменные) задачи (сбор и обработка данных о внешней среде, ревизия и др.) контроллинга.(табл 3.3.)

Табл 3.3. Функции и задачи Контроллинга

| Функции | Задачи |

| Планирование | § Информационная поддержка при разработке базисных планов (продаж, производства, инвестиций, закупок). § Формирование и совершенствование всей "архитектуры" системы планирования. § Установление потребности в информации и времени для отдельных этапов процесса планирования. § Координация процесса обмена информацией. § Координация и агрегирование отдельных планов на полноту и реализуемость. § Составление сводного плана предприятия |

| Учет | § Сбор и обработка информации. § Разработка и ведение системы внутреннего учета. § Унификация методов и критериев оценки деятельности организации и ее подразделений |

| Контроль и регулирование | § Определение величин, контролируемых во временном и содержательном разрезах. § Сравнение плановых и фактических величин для измерения и оценки степени достижения цели. § Определение допустимых границ отклонений величин. § Анализ отклонений, интерпретация причин отклонений плана от факта и выработка предложений для уменьшения отклонений |

| Информационно-аналитическое обеспечение | § Разработка "архитектуры" информационной системы контроллинга. § Стандартизация информационных носителей и каналов. § Предоставление цифровых материалов для осуществления контроля и управления организацией. § Сбор и систематизация наиболее значимых для принятия решений данных. § Разработка инструментария для планирования, контроля и принятия решений. § Консультация по выбору корректирующих мероприятий и решений. § Обеспечение экономичности функционирования информационной среды |

| Специальные функции | § Сбор и анализ данных о внешней среде. § Сравнение с конкурентами. § Обоснование целесообразности слияния с другими фирмами или открытие (закрытие) филиалов. § Проведение калькуляции для особых заказов. § Расчеты эффективности инвестиционных проектов |

Обычно выделяют четыре вида контроля маркетинга:

§ контроль годовых планов;

§ контроль прибыльности;

§ контроль эффективности;

§ стратегический контроль.

Виды маркетингового контроля

| Вид контроля | Главная ответственность | Цель контроля | Содержание |

| Контроль годовых планов | Руководство высшего и среднего звена | Проверить, были ли достигнуты запланированные результаты | Анализ объема продаж. Анализ рыночной доли. Анализ отношения объема продаж к затратам. Финансовый анализ. Анализ мнений потребителей и других участников рыночной деятельности |

| Контроль прибыльности | Контроллер маркетинговой деятельности | Проверить, где компания получает и теряет деньги | Определение прибыльности в разрезе продуктов, территорий, потребителей, торговых каналов и др. |

| Контроль эффективности | Руководители линейных и штабных служб. Контроллер маркетинговой деятельности | Оценить и повысить эффективность маркетинговой деятельности | Анализ эффективности работы сбытовиков, рекламы, стимулирования торговли, распределения |

| Стратегический контроль | Высшее руководство, аудиторы маркетинга | Проверить, использует ли компания наилучшим образом свои возможности по отношению к рынкам, продуктам и каналам сбыта | Анализ эффективности маркетинговой деятельности, аудиторский контроль маркетинговой деятельности |

Контроль годовых планов — оценка и корректировка уровня выполнения годовых заданий по объему продаж, прибыли и другим показателям в разрезе отдельных рынков.

При контроле годовых планов выполняются анализ продаж, анализ рыночной доли, анализ соотношения между затратами на маркетинг и объемом продаж, финансовый анализ, анализ мнений потребителей и других участников рыночной деятельности.

Анализ продаж заключается в измерении и оценке фактического объема продаж разных продуктов на различных рынках сбыта по отношению к поставленным в этой области целям.

Анализ рыночной доли направлен на выяснение позиции на рынке по отношению к конкурентам. Предположим, что предыдущий анализ показал, что за год объем продаж вырос. Это увеличение может быть обусловлено как выгодной рыночной конъюнктурой, которой могут воспользоваться также и конкуренты, так и повышением эффективности деятельности данной компании по отношению к конкурентам. Анализ рыночной доли должен показать, усилились или нет конкурентные позиции данной компании. В случае, когда конкуренты с большей пользой для себя использовали выгодную рыночную ситуацию, чем данная компания, может сложиться ситуация, когда объем продаж данной компании вырос, а показатель рыночной доли снизился. Следовательно, ее конкурентные позиции на рынке ухудшились.

Анализ соотношения между затратами на маркетинг и объемом продаж позволяет организации оценить эффективность маркетинговых затрат и определить их наиболее приемлемую величину. Обычно такой анализ проводится применительно к отдельным составляющим маркетинговых затрат, т. е. изучаются величины и динамика таких соотношений, как затраты на рекламу к объему продаж, затраты на маркетинговые исследования к объему продаж, затраты на стимулирование сбыта к объему продаж, затраты на сбытовиков к объему продаж. Результаты данного анализа должны быть оценены с точки зрения финансовой деятельности организации в целом. Это необходимо для того, чтобы понять, за счет чего и где организация получает деньги.

Финансовый анализ проводится для того, чтобы выяснить факторы, которые определяют окупаемость вложенных средств. Повышение данного показателя обычно осуществляется в двух направлениях:

1. Путем увеличения прибыли за счет роста объема продаж и/или сокращения затрат.

2. Путем повышения оборачиваемости капитала, что достигается за счет увеличения объема продаж или уменьшения активов (материальных запасов, основных фондов, числа неоплаченных счетов и т. д.).

Таким образом, выявляется роль маркетинговых факторов в обеспечении финансового благополучия организации.

Анализ мнений потребителей и других участников рыночной деятельности основан на наблюдениях за изменением отношения к организации ее клиентов, дилеров и других участников маркетинговой деятельности. Для этого проводятся опросы, беседы, регистрируются и анализируются устные и письменные жалобы. Данный анализ позволяет руководству организации заранее принять необходимые меры.

Контроль прибыльности — оценка и осуществление корректирующих действий с целью обеспечения прибыльности различных продуктов, территорий, группы потребителей, каналов распределения, деятельности на разных рынках. Данный контроль может осуществляться на разной временной базе — еженедельно, ежемесячно, раз в квартал и т. п. Он может стать частью годового контроля.

Предположим, что в результате анализа уровня прибыльности было установлено, что продажи определенного товара на каком-то рынке являются бесприбыльными. В этом случае возникает вопрос: Существуют ли более эффективные способы организации деятельности сбытовиков, проведения рекламных кампаний, стимулирования сбыта и организации доставки товаров потребителям? На эти вопросы должен дать ответ контроль эффективности маркетинговой деятельности.

Контроль эффективности маркетинга осуществляется в разрезе отдельных элементов комплекса маркетинга.

В рамках контроля продуктовой политики с позиции потребителей оцениваются характеристики отдельных продуктов, их маркировка и качество упаковки.

Фактически цены анализируются с позиции потребителей и торговых посредников, сравниваются с ценами конкурентов.

Контроль деятельности в области продвижения продуктов направлен на оценку эффективности в области продвижения продуктов, рекламных кампаний и других элементов комплекса продвижения продукта и отражен в таблице 3.4 (стимулирование торговли и потребителей, проведение ярмарок и выставок и т. п.).

Табл 3.4 Мероприятия для осуществления контроля маркетинга

| Контролируемые характеристики | Мероприятия |

| Деятельность службы маркетинга | Проверка соответствия организационной структуры этой службы требованиям целей и задач предприятия. Мероприятия по обеспечению интенсификации деятельности на рынке, снижению затрат, повышению гибкости и т. д. |

| Расходы на маркетинг | Анализ структуры абсолютных и удельных расходов на рекламу, стимулирование сбыта, паблик рилейшенз, распределение затрат |

| Общие расходы | Анализ абсолютных значений общих затрат, обоснование путей их снижения, формирование планов расходов |

| План расходов | В первую очередь исследование расходов на маркетинг, принимая во внимание результаты сравнительного анализа отклонений фактических показателей от плановых. Анализ расходов с учетом их назначения: § расходов, связанных с планированием заказов и поставок (реклама, стимулирование сбыта и т. д.); § расходов, связанных с развитием поставок (транспорт, упаковка, фрахт и т. д.); § расходов на содержание управленческого персонала в сфере маркетинговой деятельности |

| Оборот | Анализ оборота с учетом развития объемов и ценности поставок. Анализ оборота по группам продуктов, по покупателям, областям (регионам) потребления, путям сбыта, отраслям. Исследование воздействия маркетинговых мероприятий на оборот (возможность снижения цен, расходов на рекламу и т. д.) |

| Расходы/оборот | Анализ всех расходов на маркетинг по отношению к плановым и фактическим объемам оборота |

| Распределение | Исследование рациональности применяемых структур распределения товара и необходимости торговых посредников (оптовая, розничная торговля) |

| Внешняя среда | Анализ внешней среды и разработка мероприятий по адаптации деятельности службы маркетинга к возможным изменениям основных факторов этой среды |

Контроль в области доведения продукта до потребителя разбивается на две части: оценка эффективности функционирования отдельных каналов сбыта товаров, включая оценку уровня послепродажного сервиса и рекламаций, и оценка эффективности работы службы сбыта. В последнем случае осуществляется контроль за реализацией плановых заданий по сбыту товаров в разрезе отдельных товарных групп, рынков, сбытовых агентов.

Рассмотренные виды контроля маркетинга охватывают осуществление функций маркетинга как внутри организации, так и вне ее.

В связи с этим выделяют три уровня контроля маркетинга:

1. Организация в целом.

2. Подразделение маркетинга.

3. Внешний контроль.

Контроль маркетинга на уровне организации в целом направлен на получение информации, необходимой для оценки уровня эффективности маркетинга и принятия соответствующих решений со стороны руководства организации. Обычно результаты контроля докладываются ежемесячно на совете директоров. Как правило, данный контроль направлен на оценку эффективности выполнения стратегического плана и годового плана маркетинга организации, прогресса в области маркетинговой деятельности, соотношения: цены — затраты — прибыль, результатов разработки новых продуктов.

Оценка прогресса в области маркетинговой деятельности осуществляется на основе изучения динамики показателей дохода, затрат и прибыли.

Величина дохода определяется объемом реализации и ценой продажи. Для определения величины прибыли необходимо знать издержки, в которых важнейшей составляющей являются производственные издержки. Объем реализации и цена определяются главным образом эффективностью деятельности служб маркетинга; производственные издержки — эффективностью производственных служб организации. Службы маркетинга должны постоянно получать информацию о производственных издержках. Только в этом случае возможна оценка соотношения: цена- издержки — прибыль.

На уровне подразделения маркетинга контроль маркетинга следует осуществлять на непрерывной основе. Он направлен на оценку эффективности отдельных аспектов маркетинговой деятельности за короткие промежутки времени и оценку компетентности руководства данного подразделения в более долгосрочной перспективе.

Не существует принципиальных различий между двумя первыми видами контроля. Например, анализ объема реализации является одним из направлений контроля маркетинга в обоих случаях. Различие скорее всего заключается в том, на каком уровне управления и в каких целях используются полученные результаты.

Внешний контроль осуществляют, как правило, консультационные фирмы. Рекламные агентства, например, могут наряду с оценкой эффективности рекламной кампании оценить соответствие маркетинговой деятельности конкретным рыночным условиям. Фирмы, занимающиеся исследованиями рынка, оценивают сравнительную динамику сбыта и отношение потребителей к товарам организации. Аудиторские фирмы могут осуществить всеобъемлющий анализ эффективности маркетинговой деятельности в целом.