Банкротство – это признанная арбитражным судом неспособность должника в полном объеме удовлетворять требования кредиторов по денежным обязательствам и исполнять обязанность по уплате других обязательных платежей.

Основным признаком банкротства является неспособность организации обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков платежей. По истечении этого срока кредиторы получают право на обращение в арбитражный суд о признании организации-должника банкротом.

Предпосылками банкротства являются как внешние, так и внутренние факторы.

Внешние факторы:

1. Экономическое кризисное состояние экономики страны, инфляция, нестабильность финансовой системы, рост цен на ресурсы и т.д.

2. Политические.

3. Усиление международной конкуренции в связи с развитием НТП.

4. Демографические.

Внутренние факторы:

1. Дефицит собственного оборотного капитала.

2. Низкий уровень техники, технологии и организации производства.

3. Снижение эффективности использования производственных мощностей организации, ее ресурсов, убытки.

4. Создание сверхнормативных остатков незавершенного производства, производственных запасов, готовой продукции и т.д.

Для диагностики банкротства производится оценка структуры баланса на основе трех показателей:

- коэффициента текущей ликвидности

КТЛ=  ;

;

- коэффициента обеспеченности собственными средствами

Кобеспеченности СОС=

Кобеспеченности СОС=  ;

;

- коэффициента утраты (восстановления) платежеспособности

Квосстановления платежеспособности=  Ограничения ≥1. Период расчета 6 месяцев.

Ограничения ≥1. Период расчета 6 месяцев.

Кутраты платежеспособности=  Ограничения ≥1. Период расчета 3 месяца.

Ограничения ≥1. Период расчета 3 месяца.

Если коэффициенты утраты (восстановления) платежеспособности <1, то это свидетельствует о том, что у организации в ближайшее время нет реальной возможности восстановить платежеспособность.

В соответствии с методическими указаниями Федеральной службы по финансовому оздоровлению и банкротству РФ для оценки и прогнозирования финансового состояния организаций используется следующий перечень показателей, характеризующий различные аспекты их деятельности. Показатели разбиты на 7 групп:

1 группа – общие показатели: среднемесячная выручка (К1), доля денежных средств в выручке (К2), среднесписочная численность работников (К3);

2 группа – показатели платежеспособности и финансовой устойчивости (К4-К13);

3 группа – показатели эффективности использования оборотного капитала и деловой активности (К14-К16);

4 группа – показатели рентабельности (К17, К18);

5 группа – показатели интенсификации процесса производства (К19, К20);

6 группа – показатель инвестиционной активности (К21);

7 группа – показатели исполнения обязательств перед бюджетом различных уровней и государственными внебюджетными фондами (К22-К26).

| 1. Общие показатели | Среднемесячная выручка (К1) | К1=  где

где  - валовая выручка по оплате - валовая выручка по оплате

- количество месяцев в отчетном периоде - количество месяцев в отчетном периоде

|

| Доля денежных средств в выручке (К2) | К2=  где

где  - денежные средства в выручке

- валовая выручка по оплате - денежные средства в выручке

- валовая выручка по оплате

| |

| Среднемесячная численность работников (К3) | К3 из формы статистической отчетности П-4 «Сведения о численности и заработной плате работников» | |

| 2. Показатели платежеспособности и финансовой устойчивости | Платежеспособность общая (К4) | К4=

|

| Коэффициент задолженности по кредитам и займам (К5) | К5=

| |

| Коэффициент задолженности другим организациям (К6) | К6=  КЗПП – кредиторская задолженность перед поставщиками и подрядчиками

КЗПП – кредиторская задолженность перед поставщиками и подрядчиками

| |

| Коэффициент задолженности фискальной системе (К7) | К7=

| |

| Коэффициент внутреннего долга (К8) | К8=  КЗП – кредиторская задолженность перед персоналом организации

КЗУ – кредиторская задолженность перед учредителями по выплате доходов

КЗП – кредиторская задолженность перед персоналом организации

КЗУ – кредиторская задолженность перед учредителями по выплате доходов

| |

| Степень платежеспособности по текущим обязательствам (К9) | К9=  Нормативное значение ≤3

Нормативное значение ≤3

| |

| Коэффициент покрытия текущих обязательств оборотными активами (К10) | К10=  Рекомендуемое значение 1,4 – 1,7

Рекомендуемое значение 1,4 – 1,7

| |

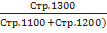

| Собственный капитал в обороте (К11) | К11=Стр.1300-Стр.1100 | |

| Доля собственного капитала в оборотных средствах (К12) | К12=  Рекомендуемое значение ≥0,1

Рекомендуемое значение ≥0,1

| |

| Коэффициент автономии (К13) | К13=  Рекомендуемое значение ≥0,5

Рекомендуемое значение ≥0,5

| |

| 3. Показатели эффективности использования оборотного капитала | Коэффициент обеспеченности оборотными средствами (К14) | К14=

|

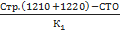

| Коэффициент оборотных средств в производстве (К15) | К15=  СТО – стоимость товаров отргуженных

СТО – стоимость товаров отргуженных

| |

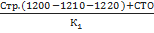

| Коэффициент оборотных средств в расчетах (К16) | К16=

| |

| 4. Показатели рентабельности | Рентабельность оборотного капитала (К17) | К17=

|

| Рентабельность продаж (К18) | К18=

| |

| 5. Показатели интенсификации процесса производства | Среднемесячная выручка на одного работника (К19) | К19=

|

| Эффективность внеоборотного капитала (фондоотдача) (К20) | К20=

| |

| 6. Показатель инвестиционной активности | Коэффициент инвестиционной активности (К21) | К21=

|

| 7. Показатели исполнения обязательств перед бюджетом различных уровней и государственными внебюджетными фондами | Коэффициенты исполнения текущих обязательств перед федеральным бюджетом (К22), бюджетом субъекта РФ (К23), местным бюджетом (К24), а также перед государственными внебюджетными фондами (К25) и Пенсионным фондом РФ (К26) | Кi=  ,

где i – 22, 23, 24, 25, 26 – бюджет соответствующего уровня; ,

где i – 22, 23, 24, 25, 26 – бюджет соответствующего уровня;

- налоги (взносы) уплаченные, - налоги (взносы) уплаченные,

- налоги (взносы) начисленные - налоги (взносы) начисленные

|

Для диагностики несостоятельности организаций довольно часто применяют ограниченный круг наиболее существенных ключевых показателей. Учитывая многообразие показателей финансовой устойчивости, многие отечественные и зарубежные экономисты рекомендуют производить оценку финансовой устойчивости, используя интегральные показатели, для расчета которых можно использовать:

- скоринговые модели

- многомерный рейтинговый анализ

- мультипликативный дискриминантный анализ и др.

Методика кредитного скоринга впервые была предложена американским экономистом Дюраном.

Сущность этой методики заключается в классификации организаций по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок.

Организации распределяются по классам:

1 класс – организации с хорошим запасов финансовой устойчивости.

2 класс – организации, которые демонстрируют некоторую степень риска по задолженности, но еще не рассматриваются как рискованные.

3 класс – проблемные организации.

4 класс – организации с высоким риском банкротства даже после принятия мер по финансовому оздоровлению.

5 класс – организации высочайшего риска, практически несостоятельные.

Группировка организаций на классы по уровню платежеспособности

| Показатель | Границы классов согласно критериям | ||||

| 1 класс | 2 класс | 3 класс | 4 класс | 5 класс | |

| Рентабельность совокупного капитала,% | ≥30% (50баллов) | 29,9-20% (49,9-35 баллов) | 19,9-10% (34,9-20 баллов) | 9,9-1% (19,9-5 баллов) | <1% (0 баллов) |

| Коэффициент текущей ликвидности | ≥2 (30 баллов) | 1,99-1,7 (29,9-20 баллов) | 1,69-1,4 (19,9-10 баллов) | 1,39-1,1 (9,9-1 балл) | ≤1 (0 баллов) |

| Коэффициент финансовой независимости | ≥0,7 (20 баллов) | 0,69-0,45 (19,9-10 баллов) | 0,44-0,3 (9,9-5 баллов) | 0,29-0,2 (5-1 балл) | ≤0,2 (0 баллов) |

| Границы классов | ≥100 баллов | 99-65 баллов | 64-35 баллов | 34-6 баллов | 0 баллов |

Для оценки рейтинга организаций и степени финансового риска довольно часто используются методы многомерного рейтингового анализа.

Методика выглядит следующим образом:

1 этап. Обосновывается система показателей, по которым будут оцениваться результаты хозяйственной деятельности организации, собираются данные по этим показателям и формируется матрица исходных данных

Матрица исходных данных

| Номер предприятия | Коэффициент ликвидности | Коэффициент оборачиваемости капитала | Рентабельность активов, % | Коэффициент финансовой независимости | Доля собственного капитала в оборотных активах, % |

| 1,8 | 3,2 | 0,75 | |||

| 2,5 | 0,62 | ||||

| 1,7 | 2,2 | 0,68 | |||

| 1,6 | 3,5 | 0,72 |

2 этап. В таблице исходных данных определяется максимальный элемент, который принимается за единицу. Затем все элементы этой графы (aij) делятся на максимальный элемент организации-эталона (max aij) xij =  .

.

В результате создается матрица стандартизированных коэффициентов (xij), представленных в таблице

Матрица стандартизированных коэффициентов (xij)

| Номер предприятия | Коэффициент ликвидности | Коэффициент оборачиваемости капитала | Рентабельность активов, % | Коэффициент финансовой независимости | Доля собственного капитала в оборотных активах, % |

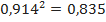

| 0,9 (1,8:2) | 0,914 (3,2:3,5) | 0,579 (22:38) | 1(0,75:0,75) | 0,457 (16:35) | |

| 0,714 | 0,684 | 0,826 | 0,743 | ||

| 0,85 | 0,628 | 0,907 | 0,857 | ||

| 0,8 | 0,553 | 0,96 |

3 этап. Все элементы матрицы возводятся в квадрат. Если задача решается с учетом разного веса показателей, тогда полученные квадраты умножаются на величину соответствующих весовых коэффициентов (К), полученных экспертным путем, после чего результаты складываются по строкам

Rj=К1*  +К2*

+К2*  +……+Кn*

+……+Кn*

Результаты сравнительной рейтинговой оценки деятельности организаций

| Номер организации | Номер показателя | Место | |||||

| Rj | |||||||

=0,81 =0,81

|

| 0,335 | 0,209 | 3,189 | IV | ||

| 0,51 | 0,468 | 0,682 | 0,552 | 3,212 | III | ||

| 0,722 | 0,394 | 0,822 | 0,734 | 3,672 | II | ||

| 0,64 | 0,306 | 0,921 | 3,867 |

4 этап. Полученные рейтинговые оценки Rj размещаются по ранжиру и определяется рейтинг каждой организации. Первое место занимает организация, которой соответствует наибольшая сумма.

В зарубежных странах для оценки риска банкротства и кредитоспособности организаций широко используются факторные модели западных экономистов Альтмана, Лиса, Таффлера, Тишоу и др., разработанные с помощью многомерного дискриминантного анализа.

В западной практике широко используется пятифакторная модель прогнозирования банкротства, предложенная Альтманом на основе исследования финансовых коэффициентов с помощью дискриминантного анализа

ZА5=0,717 К1+0,847 К2+3,107 К3+0,42 К4+0,995 К5,

где К1 =

К2 =

К3 =

К4 =

К5 =

| Коэффициент ZА5 | <1,81 | 1,82-2,7 | 2,8-3 | >3 |

| Вероятность банкротства | Очень высокая | Высокая | Невысокая | Низкая |

Модель Лиса

ZЛ=0,063 К1+0,092 К2+0,057 К3+0,001 К4,

где К1 =

К2 =

К3 =

К4 =

Предпочтительное значение 0,037.

Модель Таффлера

ZТ=0,53 К1+0,13 К2+0,18 К3+0,16 К4,

где К1 =

К2 =

К3 =

К4 =

При ZТ>0,3 – неплохие долгосрочные перспективы, при ZТ<0,2 - банкротство более чем вероятно.

Известный французский аналитик Бивер предложил систему показателей для оценки финансового состояния организации с целью диагностики банкротства

Предполагаемые коэффициенты и их значения для оценки вероятности банкротства

| Показатель | Формула для расчета | Значения вероятности банкротства | ||

| Отсутствует | Через 5 лет | Через 1 год | ||

| Коэффициент Бивера |

| 0,4-0,5 | 0,17 | -0,15 |

| Коэффициент текущей ликвидности |

| 2-3,2 | 1-2 | <1 |

| Экономическая рентабельность |

| 6-8% | 6-4% | -22% |

| Финансовый леверидж |

| <37% | 40-50% | ≥80% |

| Коэффициент покрытия активов собственными оборотными средствами |

| 0,4 | 0,4-0,3 | ≈0,06 |

Весовые коэффициенты для индикаторов в модели У. Бивера не предусмотрены и итоговый коэффициент вероятности банкротства не рассчитывается. Полученные значения данных показателей сравниваются с их нормативными значениями для трёх состояний фирмы, рассчитанными У. Бивером для благополучных компаний, для компаний, обанкротившихся в течение года, и для фирм, ставших банкротами в течение пяти лет.