Метод доходного подхода, применимый для оценки стоимости фирм, имеющих изменяющийся по годам денежный поток

Если бизнес приносит нестабильно изменяющийся поток доходов

Федеральный стандарт оценки (ФСО №2) определяет:

цель оценки и виды стоимости

Сравнительный подход к оценке бизнеса предполагает применение метода:

компании-аналога

При отборе компаний-аналогов приоритетным является критерий:

Отраслевая принадлежность????

В сравнительном подходе к оценке бизнеса оценщику необходимо рассчитать:

ставку дисконтирования НЕВЕРНО

Оценка стоимости предприятия сравнительным подходом строится на принципе замещения. Сравнительный подход в оценке предполагает, что ценность активов определяется тем, за сколько они могут быть проданы при наличии достаточно сформированного финансового рынка. Другими словами, наиболее вероятной величиной стоимости оцениваемого предприятия может быть реальная цена продажи аналогичной фирмы, зафиксированная рынком. В сравнительном подходе выделяют три метода:

Выбор метода в сравнительном подходе к оценке бизнеса определяется:

характером ценовой информации по аналогам

На основании приведенных данных по компании-аналогу рассчитайте мультипликатор цена/прибыль: количество обыкновенных акций - 300 шт.; стоимость 1 обыкновенной акции - 0,5; денежные средства - 50; долгосрочный долг - 800; EBIT - 550; чистая прибыль - 150.

0,7

1 – Видимо это правильный ответ =300*0,5/150

НЕВЕРНО

6,3

Мультипликатор некорректно назван - надо уточнить уровень прибыли. Из приведенного решения становится ясно, что речь идет о чистой прибыли. Каким образом мультипликатор "ЦЕНА/Прибыль" может рассчитываться на основании "СТОИМОСТИ" обыкновенной акции? Цена и стоимость - это одно и то же? Из решения задачи видно, что надо рассчитывать 100% пакет акций, но название мультипликатора "Цена" может подразумевать и цену 1 акции.. Не понятно.

Предлагается, чтобы в условии задачи НЕ содержались лишние данные.

Что является капитализацией компании?

Инвестиции предприятия НЕВЕРНО

Капитализированные затраты предприятия (в контрольном выдает, что неверно, в итоговом норм)

Случаи, применения метода капитализации:

· +: когда предполагается, что будущий денежный поток будет расти стабильными темпами

· +: при оценке стоимости крупного бизнеса

Как рассчитывается мультипликатор цена/балансовая стоимость?

Цена собственного капитала/уставный капитал НЕВЕРНО

В методе упускаемых роялти в качестве затрат каждого периода рассматриваются:

затраты, связанные с поддержанием патента и патентным мониторингом

В рамках затратного подхода при оценке машин и оборудования используются методы:

прямой калькуляции

Чем выше коэффициент капитализации при оценке бизнеса, тем выше рыночная стоимость:

неверно

В рамках затратного подхода при оценке НМА используются следующие методы:

НЕВЕРНО

Затратный подход использует метод чистых активов и метод ликвидационной стоимости.

атраты, оцененные в ценах на дату оценки, которые необходимы для создания НМА, являющегося точной копией объекта оценки:

затраты на воспроизводство

затраты на замещение

затраты на воссоединение

атратный подход предусматривает:

расчет затрат создания активов с учетом прибыли создателя НМА

выведение ставки дисконта

определение коэффициента морального устаревания

введение корректировок в единицах сравнения цен аналогов

Что не может выступать эквивалентом дохода в рамках доходного подхода к оценке интеллектуальной собственности:

денежный поток от коммерциализации прав на РИД

дополнительная прибыль, получаемая при условии владения РИД

может все перечисленное

Регулирование оценочной деятельности и деятельности саморегулируемых организаций оценщиков осуществляется:

федеральными органами исполнительной власти, уполномоченными Правительством Российской Федерации

Источником информации при установлении вида оцениваем в рамках оценки бизнеса является:

задание на оценку

Результат оценки от вида определяемой стоимости:

зависит

Если сравниваемый элемент объекта-аналога превосходит по качеству элемент оцениваемого объекта недвижимости, то поправка вносится со знаком:

плюс к стоимости оцениваемого объекта недвижимости НВЕРНО

Согласно МСО выделяют следующие виды стоимости:

· инвестиционная

· рыночная

Подход к оценке бизнеса, основанный на принципе ожидания:

доходного

Виды стоимости, предусмотренные Федеральными стандартами оценки ФСО:

· +: рыночная

· +: ликвидационная

· +: кадастровая

· +: инвестиционная

Основные понятия оценочной деятельности прописаны в: ФЗ «Об оценочной деятельности»

Договор обязательного страхования ответственности оценщика при осуществлении оценочной деятельности заключается на срок не менее одного года

Согласно ФЗ, проведение оценки объектов оценки является обязательным при

НЕВЕРНО

вовлечении в сделку объектов оценки, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям

возникновении спора о стоимости объекта оценки при ипотечном кредитовании

при национализации имущества

при ипотечном кредитовании физических лиц и юридических лиц в случаях возникновения споров о величине стоимости предмета ипотеки

при выкупе или ином предусмотренном законодательством Российской Федерации изъятии имущества у собственников для государственных или муниципальных нужд

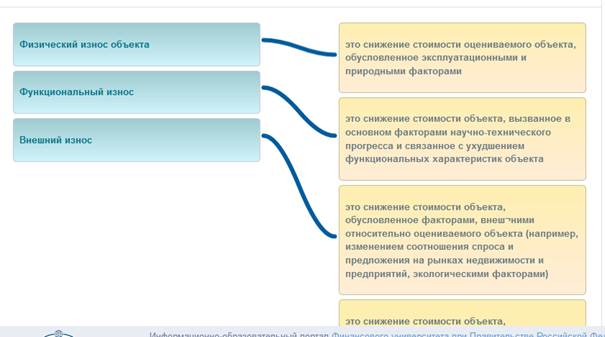

Соответствие определений износа

Какому типу износа не может быть подвержена интеллектуальная собственность:

физическому

При определении срока использования интеллектуальной собственности в рамках доходного подхода нерационально применять:

экономический срок службы неверно

срок действия патента

У объекта оценки и аналогов сопоставимая капиталоемкость и методы начисления амортизации.... целесообразно использовать для устранения различий в налогообложении при расчете мультипликатора

EBIT

. не может быть использована для расчета мультипликатора на основе стоимости компании (EV, Enterprise Value):

P/E

В числителе для расчета мультипликатора на основе показателя EBITDA целесообразно использовать показатель......

EV

К натуральным ценовым мультипликаторам относят:

«цена/количество обслуживаемых телефонных номеров»

К натуральным мультипликаторам относятся такие, в знаменателе которых стоит один из натуральных (измеряемых в штуках, тоннах и т.д.) показателей («Цена/Мощность»; «Цена/Производство»; «Цена/Объем продаж»).

Прошлые затраты в методе создания пересчитываются в их текущую стоимость с помощью:

коэффициентов индексации

Снижение стоимости объектов интеллектуальной собственности вследствие неспособности выполнять целевую функцию в расчете на выполнение которой он был изначально разработан:

функциональное (моральное) устаревание

или техническое?

Может ли текущая стоимость платежей по кредиторской задолженности быть выше балансовой стоимости кредиторской задолженности:

Может

Расчет стоимости предприятия в постпрогнозный период по модели Гордона основан на условиях:

долгосрочные темпы роста доходов оцениваемого предприятия в постпрогнозный период стабилизируются

доходы постпрогнозного периода капитализируются в показатель стоимости перепродажи оцениваемого предприятия НЕВЕРНО

Соответствие методов определения восстановительной стоимости, или стоимости замещения, объекта НЕВЕРНО

На сегодняшний день существует четыре основные методики для определения восстановительной стоимости:

- индексный метод – умножение балансовой стоимости на индекс переоценки, который утверждается Госкомстатом РФ и открыто публикуется в печатных изданиях;

- сравнительный метод – анализ стоимости потребительских характеристик объекта с аналогичным показателем для сооружения подобного типа;

- метод учета расходов по крупным конструкционным элементам – использование наиболее характерных показателей для оценки объекта;

- количественный анализ – составление подробной сметы на все работы, проведение которых требуется для сооружения отдельных элементов оцениваемого объекта.

Статья 8. Обязательность проведения оценки объектов оценки

Проведение оценки объектов оценки является обязательным в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям, в том числе:

при определении стоимости объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, в целях их приватизации, передачи в доверительное управление либо передачи в аренду;

при использовании объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям, в качестве предмета залога;

при продаже или ином отчуждении объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям;

при переуступке долговых обязательств, связанных с объектами оценки, принадлежащими Российской Федерации, субъектам Российской Федерации или муниципальным образованиям;

при передаче объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, в качестве вклада в уставные капиталы, фонды юридических лиц,

а также при возникновении спора о стоимости объекта оценки, в том числе:

при национализации имущества;

при ипотечном кредитовании физических лиц и юридических лиц в случаях возникновения споров о величине стоимости предмета ипотеки;

при составлении брачных контрактов и разделе имущества разводящихся супругов по требованию одной из сторон или обеих сторон в случае возникновения спора о стоимости этого имущества;

при выкупе или ином предусмотренном законодательством Российской Федерации изъятии имущества у собственников для государственных или муниципальных нужд;

при проведении оценки объектов оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налогооблагаемой базы.

Действие настоящей статьи не распространяется на отношения, возникающие при распоряжении государственными и муниципальными унитарными предприятиями, государственными и муниципальными учреждениями имуществом, закрепленным за ними в хозяйственном ведении или оперативном управлении, за исключением случаев, если распоряжение имуществом в соответствии с законодательством Российской Федерации допускается с согласия собственника этого имущества, а также на отношения, возникающие в случае распоряжения государственным или муниципальным имуществом при реорганизации государственных и муниципальных унитарных предприятий, государственных и муниципальных учреждений, и в случаях, установленных Федеральным законом «Об особенностях управления и распоряжения имуществом железнодорожного транспорта» и Федеральным законом «Об особенностях управления и распоряжения имуществом и акциями организаций, осуществляющих деятельность в области использования атомной энергии, и о внесении изменений в отдельные законодательные акты Российской Федерации».

(в ред. Федеральных законов от 21.12.2001 № 178-ФЗ, от 27.02.2003 № 29-ФЗ, от 05.02.2007 № 13-ФЗ)

В соответствии с ФСО 8 Организацией-аналогом признается:

организация, осуществляющая деятельность в той же отрасли, что и организация, ведущая бизнес

организация, сходная с организацией, бизнес которой оценивается, с точки зрения количественных и качественных характеристик, влияющих на стоимость объекта оценки

На основании данных по сопоставимым компаниям рассчитан мультипликатор Цена/Чистая прибыль = 3. Оцените стоимость 100%-го пакета акций, используя следующие данные по объекту оценки: денежные средства - 50 тыс. руб.; долгосрочный долг - 80 тыс. руб.; чистая прибыль - 220 тыс. руб.; премия за контроль - 30%. Укажите решение: а) 689 тыс. руб. б) + 858 тыс. руб. в) 754 тыс. руб. г) 1055 тыс. руб.

В мультипликаторе Цена/Чистая прибыль цена определяется как стоимость всех активов за минусом амортизационных отчислений и суммы краткосрочных и долгосрочных обязательств. Цена предприятия: 220*3=660 тыс. руб.

Стоимость 100%-го пакета акций с учетом премии за контроль: 660*(1+0,3)=858 тыс. руб.

Сколько составит текущая стоимость терминальной стоимости при расчете денежных потоков на собственный капитал при факторе дисконтирования по CAPM - 0,47, WACC - 0,55, при величине терминальной стоимости 500 тыс. руб.? Укажите решение: а) 275 тыс. руб. б) +235 тыс. руб. в) 129,25 тыс. руб. г) 909,09 тыс. руб.

При расчете термальной стоимости денежных потоков на собственный капитал используется фактор дисконтирования по САРМ: 500*0,47=235 тыс. руб.

Определите текущую стоимость терминальной стоимости при следующих вводных: длительность прогнозного периода составляет 7 лет, денежный поток первого года постпрогнозного периода составляет 870 руб., долгосрочный темп роста денежных потоков составляет 3%, ставка дисконтирования составляет 16%. Денежный поток в течение года формируется равномерно. Укажите решение: а) 3 000 руб. б) 3 150 руб. в) +2 550 руб. г) 3550 руб.

Терминальную стоимость, т.е. стоимость предприятия после периода прогнозирования (на момент его окончания), рассчитаем по модели Гордона: Vterm = CFt+1 /(R–g), где CFn – денежный поток за первый год постпрогнозного периода; R – ставка дисконта; g – долгосрочные темпы прироста денежных потоков.

Vterm = 870 /(0,16–0,03) = 6692,3 руб.

Текущая стоимость терминальной стоимости при равномерных денежных потоках (дисконтируем на середину года): V = Vterm /(1+R)t-0,5=6692,3/(1+0,16)7-0,5=2550 руб.

Известно, что балансовая стоимость денежных средств организации составляет на дату оценки 70 000 д.е., дебиторской задолженности 580 000 д.е. (8% ее является безнадежной), рыночная стоимость недвижимости составляет на дату оценки 8400 000 д.е., машин и оборудования – 18 520 000 д.е., запасов – 3890 000 д.е., финансовых активов – 785 000 д.е. Стоимость обязательств составила 22 760 000 д.е. Определите стоимость предприятия затратным подходом. Укажите решение: 9438600 д.е.

Стоимость предприятия (методом накопления чистых активов) = (70 000 + 580 000*(1-0,08) + 8 400 000 + 18 520 000 + 3 890 000 + 785 000) – 22 760 000 = 9 438 600 д.е.

Рассчитайте стоимость собственного капитала компании на основе следующих данных:

мультипликатор EV/EBIT - 2,

EBIT оцениваемой компании - 800,

Долг оцениваемой компании - 600,

Долгосрочный долг компании-аналога - 1000,

Стоимость 1 привилегированной акции оцениваемой компании - 1,

Количество привилегированных акций оцениваемой компании - 200 шт.

Количество обыкновенных акций оцениваемой компании - 400 шт.

Премия за контроль - 30%.

А. 615,4

Б. 800

В. 1040

Г. 1300

=(2*800-600-200*1)*1,3 =1040