Тема «Финансовые рынки, сущность, виды, функции».

1. Сущность и функции финансовых рынков.

2. Классификация финансовых рынков.

3. Инструменты финансовых рынков.

Вопрос 1

Процесс аккумулирования и размещения финансовых ресурсов, осуществляемый предприятиями и фирмами, непосредственно связан с функционированием финансовых рынков.

Финансовый рынок (с экономической точки зрения) – экономический механизм, который позволяет его участникам покупать и продавать финансовые активы: ценные бумаги, товары и другие объекты с малыми транзакционными издержками.

На финансовом рынке происходит мобилизация капитала, предоставление кредита, осуществление обменных денежных операций и размещение финансовых средств в производстве. А совокупность спроса и предложения на капитал кредиторов и заѐмщиков разных стран образует мировой финансовый рынок.

Финансовый рынок (с институциональной точки зрения) – совокупность рыночных институтов, главной задачей которых является обеспечение наиболее эффективного перемещения средств от собственников к заемщикам. Это организованная или неформальная система торговли финансовыми инструментами.

Основные участники финансовых рынков:

- инвесторы, в роли которых могут выступать государство, юридические и физические лица, располагающие свободными финансовыми ресурсами, направляемыми на соответствующие рынки в целях последующего извлечения прибыли;

- распорядители, в роли которых могут выступать специализированные финансовые структуры (банки, страховые компании, посредники на фондовом рынке), осуществляющие мобилизацию финансовых ресурсов инвесторов и обеспечивающие их распределение среди пользователей за соответствующую плату, часть из которых составляет их собственное комиссионное вознаграждение:

- пользователи - государство, юридические, физические лица, приобретающие на различных основаниях необходимые им финансовые ресурсы, на соответствующем финансовом рынке и оплачивающие право на их использование.

Макроэкономические задачи финансовых рынков:

обеспечение оперативного распределения финансовых ресурсов, дополняющего процесс бюджетного распределения;

мобилизация временно свободных денежных средств государства, юридических и физических лиц, с последующим их использованием в интересах, как непосредственных участников соответствующего рынка, так и экономической системы общества в целом;

обеспечение децентрализованного регулирования экономики на отраслевом и территориальном уровнях.

Состав финансовых рынков: рынок ссудных капиталов, фондовый рынок, страховой рынок.

Основные признаки современных финансовых рынков:

в абсолютном большинстве экономически развитые государства обеспечивают перераспределение основной части финансовых ресурсов общества;

характеризуются исключительно жестким уровнем конкуренции между распорядителями, определяющий их преобразование из "рынка продавца" в "рынок покупателя";

централизованно регулируются и контролируются государством в лице уполномоченных им специальных финансовых органов;

усиление процесса интеграции (в отдельных случаях - прямого сращивания) между отдельными рынками.

Другие особенности финансовых рынков в условиях перехода к рыночной экономике:

находятся в стадии формирования, что определяет несовершенство действующего законодательства и недостаточную эффективность регулирования со стороны государства;

отсутствие полноценной конкуренции между распорядителями финансовых ресурсов и как результат - сохранение за всеми рынками статуса "рынка продавца", с вытекающими негативными последствиями для инвесторов и пользователей;

диспропорции на каждом из финансовых рынков, в части как их общей структуры, так и по составляющим элементам;

информационная "непрозрачность" финансовых рынков, в части как совершаемых на них операций, так и характеристик участников;

дефицит профессионально подготовленных кадров для всех типов финансовых организаций (особенно на фондовом рынке и рынке ссудных капиталов).

Экономические факторы - наличие в экономике реальных собственников, обладающих реальной самостоятельностью, которые способны заключать сделки, предлагая спрос на денежные средства, а также инвестировать их (это реальный спрос на денежные средства). Правовые основы - соответствующие юридические документы, регламентирующие деятельность рыночных структур. Организационные основы - воплощаются через формы организации рыночных операций (фондовые биржи и межбанковские объединения). На фондовых биржах и межбанковских объединениях наряду со сберегателями, эмитентами и инвесторами функционируют посредники: брокеры и дилеры. Брокеры осуществляют число посреднические операции. Дилеры выполняют посреднические операции и самостоятельно принимают участие в купле - продаже ценных бумаг.

Основными функциями финансового рынка являются:

регулятивная, с помощью, которой осуществляется регулирование рынка, как со стороны государственных органов управления, так и со стороны саморегулируемых организаций;

информационная, подразумевающая обеспечение равного и полноценного доступа к информации всех участников финансового рынка;

распределительная - обращение инструментов финансового рынка обеспечивает перелив денежных средств из одной отрасли экономики в другую, от одного участника рынка к другому, из одной сферы обращения в другую, тем самым, способствуя распределению финансовых ресурсов;

коммерческая, предполагающая то, что операции, осуществляемые на финансовом рынке, так или иначе, приносят доход всем участникам сделки;

ценообразующая - цена на финансовые инструменты формируется на рынке под воздействием спроса и предложения, в условиях свободной конкуренции.

В системе стратегического финансирования крупных хозяйствующих субъектов, в особенности субъектов, являющихся системообразующими для экономики мирового, национального и регионального масштабов, рынки капитала, безусловно, занимают доминирующее место. Деятельность большинства компаний, в особенности крупных, тесным образом связана с финансовыми рынками, каждый из которых представляет собой организованную или не формальную систему торговли финансовыми активами и инструментами. На этом рынке происходит обмен деньгами и их эквивалентами, предоставление кредита и мобилизация капитала. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заёмщикам. Как и любой рынок, финансовый рынок предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов.

Процесс преобразования свободных денежных ресурсов в различного рода инвестиции, осуществляемый финансовой системой, непосредственно связан с функционированием финансовых рынков и деятельностью финансовых институтов. Если в процессе аккумулирования и размещения финансовых ресурсов основной ролью финансовых институтов является обеспечение наиболее эффективного перемещения средств от собственников к заёмщикам, то в задачу финансовых рынков входит организация торговли финансовыми активами и обязательствами между покупателями и продавцами финансовых ресурсов. Покупателями и продавцами на таких рынках выступают три группы экономических субъектов: домашние хозяйства (физические лица); хозяйствующие субъекты вне зависимости от форм собственности; государственные органы управления.

Любой из них в конкретный период времени может находиться в состоянии сбалансированности своего бюджета, его дефицита и профицита. У хозяйствующих субъектов и государства возникает либо потребность в заимствовании финансовых средств либо возможность в размещении временно свободных средств на выгодных для себя условиях. По своей же сути финансовые рынки предназначены для того, чтобы наиболее эффективно учесть и реализовать интересы потенциальных продавцов, покупателей, а также институтов-посредников.

Рыночная экономика - наиболее эффективная форма организации производства. Это доказано всем опытом развития большинства стран мира. Для Республики Казахстан новые методы хозяйствования означали переход к свободному рынку, который требует использования потенциальных возможностей финансового рынка, прежде всего, для обеспечения всестороннего роста страны. В этом смысле финансовый рынок, развивающийся на базе научно-технического прогресса, передовых форм организации общественного производства с их просторами для личной инициативы и конкуренции, в состоянии обеспечить все отрасли экономики ресурсами для эффективного экономического роста и достижения необходимого уровня благосостояния всего общества.

Финансовый рынок способствует развитию экономики, осуществлению материально - финансовой сбалансированности по общему объему и по структуре общественного производства. С его помощью развиваются предприятия и отрасли, которые обеспечивают инвесторам максимальную прибыль на вложенный капитал. Способствует реальному осуществлению научно-технического прогресса. Финансовый рынок позволяет цивилизованным образом покрыть дефицит государственного бюджета, для чего государство выпускает ценные бумаги и продает их.

Вопрос 2

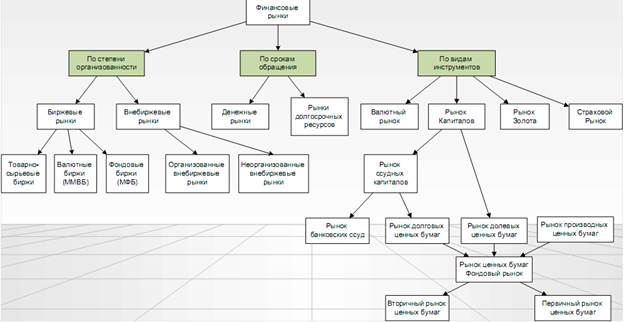

Все финансовые рынки можно классифицировать по ряду признаков (см. рис. 1).

По степени организованности различают:

Биржевой рынок – место организованной торговли финансовыми инструментами. Биржа выполняет роль организатора торговли на финансовом рынке.

Благодаря биржам, повышается ликвидность финансового инструмента. Биржи

подразделяются на товарно-сырьевые; фондовые (товары – акции, государственные и корпоративные облигации, фьючерсы, опционы) – МФБ, Нью-Йоркская.

Рисунок 1 - Структура финансового рынка

На фондовых биржах обращаются ценные бумаги, прошедшие листинг, т.е. включенные в котировочный список и получившие допуск к официальной торговле на бирже.

Внебиржевой рынок – финансовые рынки, которые стали производными от биржевых рынков. Внебиржевые рынки не привязаны к конкретному месту.

Различают:

организованные – через автоматизированные системы электронных торгов (ECN – Electronic Commercial Nets):

FOREX – валютный внебиржевой рынок,

NASDAQ, EASDAQ, РТС – внебиржевой рынок ценных бумаг)

неорганизованные – рынки, на которых осуществляются операции с финансовыми инструментами через профессиональных участников рынка, минуя организаторов торговли.

На внебиржевых рынках обращаются ценные бумаги, не котируемые на фондовых биржах. Внебиржевой рынок может быть довольно объемным.

По срокам обращения финансовых инструментов:

- денежные рынки (money markets) – рынки, на которых обращаются финансовые инструменты сроком обращения менее года; служат для обеспечения ликвидности и краткосрочного размещения свободных денежных средств, с целью получения дохода (ГКО, краткосрочные векселя, депозитные сертификаты банков, казначейские векселя). Основная характеристика этого рынка дисконтное ценообразование;

- рынки долгосрочных ресурсов (capital markets) – рынки, на которых обращаются финансовые инструменты сроком обращения более года (более 5 лет), связаны с процессами сбережения и инвестирования (акции, облигации, долгосрочные

инвестиционные кредиты банков).

По видам финансовых инструментов:

Валютный рынок – рынок, где осуществляются операции по купле-продаже иностранной валюты за российские рубли или другую иностранную валюту, и где вращаются платежные документы в иностранной валюте. Объект валютного рынка – краткосрочные финансовые инструменты, номинированные в иностранной валюте.

Субъекты рынка: коммерческие банки, валютные биржи, предприятия- экспортеры и импортеры, инвестиционные институты, ЦБРФ.

Рынок золота – рынок, где осуществляется регулярная купля-продажа золота как для промышленного потребления, так и в целях накопления или пополнения золотого запаса.

Оборот золота в нашей стране от добычи до продажи осуществляется под контролем государства.

Страховой рынок – рынок, где происходит передача риска специализированной компании за определенную плату. Страхование уменьшает общественные издержки от возможного риска.

Страховщик – организация, принимающая на себя риск потерь при наступлении страхового случая

Страхователь – лицо, передающее риск потерь и оплачивающее этот риск.

Застрахованное лицо – лицо, являющееся объектом страхования (тот кого страхуют).

Может совпадать со страхователем или отличаться от него (например, когда компания страхует своих работников от несчастного случая на производстве).

Виды страхования:

Страхование жизни и здоровья,

Страхование имущества и гражданской ответственности

Пенсионное страхование

Медицинское страхование

Ценообразование на страховом рынке построено на определении страхового тарифа, который даст возможность покрыть убытки при наступлении страхового случая, оплатить административные расходы и получить прибыль. Для этого большое значение уделяется расчету вероятности ущерба и вероятности наступления страхового случая. При этом страховой тариф должен быть экономически возможным для страхователя.

Страховые компании и пенсионные фонды являются основными институциональными инвесторами на финансовых рынках, обладая огромными финансовыми ресурсами, аккумулированными в страховых фондах, они получают дополнительную прибыль от инвестирования этих средств. При этом, если в экономике наблюдается падение процентных ставок, то инвестиционные доходы уменьшаются и тарифы по страхованию начинают расти. В противоположной ситуации страховые компании заинтересованы в привлечении дополнительных ресурсов для инвестирования под высокий процент и тарифы по страхованию снижаются.

Рынок капиталов – сфера экономических отношений, где формируется спрос и предложение на ссудный капитал, где аккумулируются временно свободные денежные капиталы и перераспределяются между предпринимателями и инвесторами. Субъектами рынка капиталов являются коммерческие банки, финансовые институты, эмитенты, инвесторы, инвестиционные фонды.

Рынок банковских ссуд – рынок, который призван удовлетворять потребности

предприятий и частных лиц в кредите. Это наиболее обширный рынок, на котором

аккумулируются временно свободные средства инвесторов, в виде вкладов на банковский депозит и предоставляются кредиты на разных условиях (%, срок) Основные принципы банковского кредитования: срочность, возвратность, платность, обеспеченность (гарантированность), добровольность. Для рынков банковских ссуд характерна операция процентного арбитража. Процентный арбитраж – взятие денег под кредит под определенный процент и на определенный срок и предоставление кредита под другой процент и на другой срок.

Рынок ценных бумаг (фондовый рынок) – совокупность экономических отношений, связанных с обращением ценных бумаг, обеспечивающие мобилизацию капитала. Рынок ценных бумаг служит формированию денежного капитала, который служит основой для инвестиций в создание реального товара.

На фондовом рынке можно выделить:

Первичный рынок ценных бумаг (primary market) – рынок, где совершаются операции по эмиссии ЦБ и первичному размещению ценных бумаг. Именно этот рынок привлекает деньги инвесторов для финансирования сектора реальной экономики. Первичное размещение акций через финансовых посредников – андеррайтинг (underwriting).

Вторичный рынок ценных бумаг (secondary market) – рынок, на котором совершаются свободные операции с ценными бумагами (купля-продажа). Задача этого рынка обеспечивать ликвидность финансовым инструментам.

Вопрос 3

1. По видам финансовых рынков известны следующие инструменты:

• Инструменты кредитного рынка – деньги и расчётные документы

• Инструменты фондового рынка – разнообразные ценные бумаги

• Инструменты валютного рынка – иностранная валюта, расчётные валютные документы, а также отдельные виды ценных бумаг

• Инструменты страхового рынка – страховые услуги

• Рынок золота (серебра, платины) – металлы, приобретаемые для формирования резервов

2. По виду обращения выделяют следующие виды финансовых инструментов:

• Краткосрочные (период обращения до одного года). Являются наиболее многочисленными, обслуживают операции на рынке денег

• Долгосрочные (период обращения более одного года). К ним относятся и «бессрочные», срок погашения которых не установлен. Обслуживают операции на рынке капитала

3. По характеру финансовых обязательств финансовые инструменты подразделяются на следующие виды:

• Инструменты, последующие финансовые обязательства по которым не возникают (инструменты без после дующих финансовых обязательств). Они являются, как правило, предметом осуществления самой финансовой операции и при их передаче покупателю не несут дополнительных финансовых обязательств со стороны продавца (например, валютные ценности, золото и т.п.)

• Долевые финансовые инструменты. Эти инструменты характеризуют кредитные отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступают облигации, векселя, чеки и т.п.

• Долевые финансовые инструменты. Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их эмитента и на получение соответствующего дохода (в форме дивиденда, процента и т.п.). Долевыми финансовыми инструментами являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.)

4. По приоритетной значимости различают следующие виды финансовых инструментов:

• Первичные финансовые инструменты (инструменты первого порядка). Такие финансовые инструменты (как правило, ценные бумаги) характеризуются их выпуском в обращение первичным эмитентом и подтверждают прямые имущественные права или отношения кредита (акции, облигации, чеки, векселя и т.п.)

• Вторичные (инструменты второго порядка) характеризуют исключительно ценные бумаги, подтверждающие право или обязательство их владельца купить или продать обращающиеся первичные ценные бумаги, валюту, товары или нематериальные активы на заранее определенных условиях в будущем периоде. Такие финансовые инструменты используются для проведения спекулятивных финансовых операций и страхования ценового риска ("хеджирования"). В зависимости от состава первичных финансовых инструментов или активов, по отношению к которым они выпущены в обращение, деривативы подразделяются на фондовые, валютные, страховые, товарные и т.п. Основными видами деривативов являются опционы, свопы, фьючерсные и форвардные контракты

5. По гарантированности уровня доходности финансовые инструменты подразделяются на следующие виды:

• Финансовые инструменты с фиксированным доходом. Имеют гарантированный уровень доходности при их погашении (или в течение периода их обращения) вне зависимости от конъюнктурных колебаний ставки ссудного процента (нормы прибыли на капитал) на финансовом рынке

• Финансовые инструменты с неопределенным доходом. Уровень доходности этих инструментов может изменяться в зависимости от финансового состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового рынка (долговые финансовые инструменты, с плавающей процентной ставкой, "привязанной" к установленной учетной ставке, курсу определенной "твердой" иностранной валюты и т.п

6. По уровню риска выделяют следующие виды финансовых инструментов:

• Безрисковые финансовые инструменты. К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, "твердую" иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период.

• Финансовые инструменты с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов, обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым состоянием и надежной репутацией заемщика (характеризуемыми термином "первоклассный заемщик")

• Финансовые инструменты с умеренным уровнем риска. Они характеризуют группу финансовых инструментов, уровень риска по которым примерно соответствует среднерыночному

• Финансовые инструменты с высоким уровнем риска. К ним относятся инструменты, уровень риска по которым существенно превышает среднерыночный

• Финансовые инструменты с очень высоким уровнем риска ("спекулятивные"). Такие финансовые инструменты характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких высокорискованных финансовых инструментов являются акции "венчурных" (рисковых) предприятий; облигации с высоким уровнем процента, эмитированные предприятием с кризисным финансовым состоянием; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов по наиболее существенным общим признакам. Каждая из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Тема «Финансовые посредники, сущность, виды, роль».

1. Теории финансового посредничества.

2. Роль и функции финансового посредничества в обеспечении эффективности экономического развития.

3. Виды финансовых посредников.

Вопрос 1

Финансовый рынок в рыночной экономике занимает одно из ведущих мест, обеспечивая всех субъектов экономики финансовыми ресурсами, которые будут использованы на определенные цели. Как и на любом рынке, на финансовом рынке присутствуют продавцы (поставщики) и покупатели (потребители), являющиеся субъектами рынка. Задачей финансовых рынков является организация торговли финансовыми услугами (активами и обязательствами между покупателями и продавцами).

Покупателями и продавцами на финансовых рынках выступают следующие группы экономических субъектов: домашние хозяйства (домохозяйства);

фирмы (корпорации); государство; муниципалитеты.

Каждый из субъектов в конкретный период может находиться в состоянии сбалансированности своего бюджета (доход равен расходу) либо его дефицита (расходы превышают доходы, убыток) или профицита (доходов больше, чем расходов, прибыль). В случаях дефицита или профицита ресурсов у экономических субъектов возникают либо потребности в заимствовании финансовых средств, либо возможность в размещении временно свободных средств на выгодных условиях. Финансовые рынки, собственно, и предназначены для того, чтобы наиболее эффективно были учтены и реализованы потребности потенциальных продавцов и покупателей финансовых ресурсов.

На сегментах финансового рынка осуществляются операции как непосредственно, так и при участии финансовых посредников. Например, акционерное общество может самостоятельно продавать свои акции, а может обратиться к профессиональному участнику - брокеру, торгующему на бирже. Предприятие может предоставить деньги в займы самостоятельно, заключив с другим предприятием договор займа, а может предоставить деньги банку под проценты, а банк, в свою очередь, ссудит эти деньги другому предприятию, заключив с ним кредитный договор.

Операции с участием финансовых посредников представляют собой операции, когда аккумулируются свободные денежные средства разных экономических субъектов и предоставляются на определенных условиях другим субъектам, нуждающимся в этих средствах. В финансовых посредниках заинтересованы как продавцы финансовых ресурсов, так и покупатели, так как они получают определенные преимущества и выгоды: продавцы не тратят время на поиск покупателя; а покупатели выбирают наиболее приемлемые условия финансирования их проектов.

Основой понимания сущности и модели финансового посредничества являются теории финансового посредничества.

Финансовые посредники, к которым в теории в первую очередь относят банки, всегда занимали центральное место в современных экономических теориях, поскольку их деятельность представляет интерес с точки зрения анализа финансирования экономики.

Исследования, посвященные исключительно финансовым посредникам, опираются на две модели, характерные для периода примерно до начала 1980-х гг., а именно неоклассическую теорию фирмы и портфельную теорию.

Неоклассическая теория фирмы возникла в результате «маржиналистской революции» и развития постулатов А. Маршалла.

Неоклассики разработали математический аппарат, который позволил выявить количественные характеристики деятельности фирмы и определить возможности повышения эффективности путем оптимизации соотношения цен и объемов производства и сбыта, предельных издержек и предельного дохода фирмы.

В неоклассической теории фирма рассматривается как способ рационального распределения и соединения ресурсов на уровне организационно-экономической единицы.

Основными постулатами такого подхода фирме являются:

1) ограниченность ресурсов,

2) рациональное поведение экономических субъектов,

3) бесплатность рыночных трансакций для производителя.

Фактически упомянутые постулаты, взятые вместе, предопределяют рассмотрение фирмы на базе технологического подхода, когда она становится некой материализованной формой существования производственной функции.

Фирма выступает в виде «черного ящика» с затратами на входе и выпуском продукции на выходе. Фирма в данной теории представлена «данностью». Как и потребитель, фирма выступает в роли первичного логического элемента экономической системы. Неоклассическая теория в принципе не ставит вопрос о том, почему возникает фирма. Также не уделяется внимания характеру внутренней организации фирмы, таким задачам менеджмента, как поиск рынков, продуктов, технологий. Менеджмент в данной модели решает всего одну задачу - выбрать максимизирующий прибыль объем выпуска продукции. Именно эта задача представлена в центре теории фирмы в трактовке теории цен. «В стандартной интерпретации, принятой в современной теории, фирмы представлены как множества производственных возможностей, к которым прилагается мотивация, связанная с извлечением прибыли».

Понятие «предельность» наиболее употребляема для анализа фирмы в неоклассической теории.

Современный взгляд на фирму сложился под определяющим влиянием неоклассической теории и теоретического вклада в ее развитие Дж. Хикса (John Richard Hicks), Дж. Робинсон (Joan Violet Robinson), Э. Чемберлина (Edward Н. Chamberlin), У. Баумоля (William Jack Baumol) и др.

Дж. Хикс проводит аналогию между поведением индивида как потребителя и поведением индивида как представителя фирмы. В соответствии с этим подходом он заменяет функции потребительской полезности индивида на функции прибыли; цены на товары индивида-потребителя на цены на ресурсы фирмы; предельную норму замещения индивида-потребителя на предельную норму трансформации фирмы. В соответствии с теорией Хикса, если целью индивида как потребителя является максимизация совокупной полезности при заданном бюджетном ограничении, то целью фирмы - максимизация прибыли при ограничении на издержки производства.

Однозначность трактовки поведения фирмы и индивида-потребителя, результатов поведения фирмы и индивида, простота логической конструкции, возможность использования одних и тех же математических методов и графических конструкций для сравнительного анализа поведения фирмы и индивида превратили эту трактовку фирмы в наиболее популярную в микроэкономической теории.

У А. Смита поведение и равновесие фирмы вытекало из современной конкуренции, которая существовала со времен А. Смита как реальность. У современных неоклассиков совершенная конкуренция, в силу ее фактического отсутствия, понимается как «допущение», необходимое для построения модели фирмы вне зависимости от связи с реальностью.

Дж. Робинсон и Э. Чемберлин «раздвигают» рамки неоклассической теории фирмы, признавая многообразие поведенческих характеристик фирмы. Они исследуют поведение фирмы в условиях несовершенной конкуренции (Дж. Робинсон), вводят в оборот понятия монополистической конкуренции (Э. Чемберлин), неценовой конкуренции и ценовой дискриминации на рынке. Неоклассической теории удалось объяснить роль цены в механизме ценообразования и распределения ресурсов в рыночной среде.

Существенный недостаток неоклассической теории фирмы состоит в понимании фирмы как аналога домашнего хозяйства. В таком случае исчезает различие между производящим и потребляющим субъектами экономики. Кроме того, фирма при таком рассмотрении сводится к одному человеку, владеющему, управляющему и работающему на ней. Как особая, сложная форма организации производства, фирма исчезает из объекта экономического анализа, превращаясь в некую формальную конструкцию. Управление фирмой, авторитарное распределение ресурсов и, как следствие, наличие возможностей отклонения от цели максимизации прибыли в неоклассической теории во внимание не принимаются.

Опираясь на положения стандартной микроэкономической теории, банк или фирма, выступающая в роли финансового посредника, является предприятием, перед которым стоит задача максимизации прибыли на основе оптимальной эффективности своей деятельности.

Учитывая трудности выявления факторов банковской деятельности, многочисленные исследования предпочитают определять и измерять банковские затраты-выпуск на основе издержек (Белл и Мерфи (Bell, Murphy) или модели банковской фирмы (Кляйн (Klein). В этих исследованиях часто рассматривается вопрос об экономии в банковском секторе за счет объема или набора услуг.

В портфельной теории, сформулированной Г.М. Марковицем (Harry Max Markowitz), вводится модель, пригодная к применению теории для выбора портфельных инвестиций в условиях неопределенности, которая послужила основанием для последующих разработок в области экономики финансов. Марковиц, в частности, показал, что при определенных заданных условиях выбор портфельных инвестиций может быть сведен к балансированию двух величин, а именно ожидаемого дохода от портфельных инвестиций и их изменения (дисперсия). Благодаря возможности уменьшить риск путем диверсификации, т.е. помещения капитала в разные ценные бумаги, риск от портфельных инвестиций, измеренный в их дисперсии, будет зависеть не только от индивидуальных различий в прибыли от различных ценных бумаг, но также от попарных ковариаций всех ценных бумаг в совокупности. Отсюда следовало, что существенным моментом подхода к риску от инвестирования в ценные бумаги является учет риска не каждой акции, взятой изолированно, а измерение доли каждого вида ценных бумаг в риске портфельных инвестиций, взятых в совокупности. Закон больших чисел оказался неприменимым в полной мере для выражения многообразия риска в выборе портфельных инвестиций, поскольку прибыли от разных ценных бумаг на практике уравновешивают друг друга. Поэтому в целом риск не может быть полностью исключен, безотносительно к тому, сколько типов ценных бумаг представлено в портфеле. Таким образом, сложная и многоразмерная проблема выбора портфельных инвестиций с учетом большого количества различных ценных бумаг, каждая из которых имеет свои особенности, была схематично сведена Марковицем к простой проблеме измерения двух величин, известной как среднедисперсионный анализ (mean-variance analysis).

Г.М. Марковиц разработал основные принципы формирования портфеля. На этих принципах базируется много работ, описывающих связь между риском и доходностью. Однако работы ученого не привлекли особого внимания экономистов-теоретиков и практиков. В 50-е гг. введение теории вероятности в финансовую теорию было сложным делом. К тому же низкий уровень вычислительной техники и сложность предложенных Г.М. Марковицем алгоритмов, процедур и формул остановили реализацию его идей.

Влияние портфельной теории Г.М. Марковица усилилось после появления в конце 50-х - начале 60-х гг. работ Дж. Тобина (James Tobin) по аналогичным темам. Однако в их подходах есть существенные различия. Г.М. Марковиц исследует проблему в плоскости микроэкономического анализа и акцентирует внимание на поведении отдельного инвестора, который формирует оптимальный, с его точки зрения, портфель на основе собственной оценки доходности и риска выбранных активов. Дж. Тобин предложил включить в анализ также безрисковые активы, например, государственные облигации. Его подход -макроэкономический, поскольку объектом его изучения является разделение совокупного капитала в экономике на две формы: наличную (денежную) и безналичную (в виде ценных бумаг). Г.М. Марковиц настаивает не на экономическом анализе исходных постулатов теории, а на математическом анализе их последствий и разработке алгоритмов решения оптимизационных задач. Дж. Тобин акцентирует внимание на анализе факторов, которые вынуждают инвесторов формировать портфели активов, а не держать капитал в какой-либо одной, например, наличной форме.

Новый этап в развитии портфельной теории был связан с моделью оценки капитальных активов, или САРМ (capital asset pricing model), разработанной учеником Г.М. Марковица У. Шарпом (William F. Sharpe). Ученый вывел формулу расчета сравнительной степени риска ценных бумаг на основе «линии эффективности рынка заемного капитала» (суть ее заключается в такой взаимосвязи: в соответствии с САРМ в состоянии равновесия премия за риск какой-либо бумаги равна определенному значению коэффициента «бета», умноженному на премию за риск всего рыночного портфеля).

На основе этой модели У. Шарп предложил упрощенный метод выбора оптимального портфеля, который сводил задачу квадратичной оптимизации к линейной. Такое упрощение дало возможность внедрить на практике методы портфельной оптимизации. До 70-х гг. развитие программирования, совершенствование статистической техники оценки коэффициентов «альфа» и «бета» отдельных ценных бумаг и индекса рынка в целом обусловили появление первых пакетов программ для решения задач управления портфелем ценных бумаг.

Выводы У. Шарпа известны как модели оценки долгосрочных активов, которые предусматривают, что на конъюнктурном рынке ожидаемая премия за риск меняется прямо пропорционально коэффициент) «бета».

Сегодня модель Г.М. Марковица используют преимущественно на первом этапе формирования портфеля активов при распределении инвестированного капитала в разные типы активов: акции, облигации, недвижимость. На втором этапе, когда капитал, инвестированный в конкретный сегмент рынка активов, распределяется между отдельными конкретными активами, формирующими выбранный сегмент (т.е. с конкретными акциями, облигациями), используют однофакторную модель У. Шарпа.

На основе модели У. Шарпа Ф. Блэком (Fischer Sheffey Black) и М. Шоулзом (Scholes) была выведена формула ценообразования опциона. Предложенная формула Блэка-Шоулза по своей значимости считается одним из известнейших вкладов в экономическую теорию за последние 30 лет, поскольку она создает предпосылки для эффективного управления риском, а значит, способствует осуществлению важнейшей функции финансового рынка - перераспределять риски в пользу тех его участников, которые готовы <